Hier können Sie das Interview auch direkt auf YouTube ansehen.

Sie möchten das Interview lieber lesen? Das können Sie hier tun:

Janine Pentzold, Unternehmenskommunikation: Herzlich willkommen, liebe Zuschauerinnen und Zuschauer, das Jahr 2025 neigt sich dem Ende zu. Ein guter Zeitpunkt also, um einmal zurückzuschauen und natürlich auch ein Stück weit zu schauen, was das kommende Jahr so bringen könnte. Heute gibt es eine Premiere, das erste Mal im Doppelpack mit zwei Gästen.

Ich freue mich sehr und begrüße ganz herzlich zum einen Karl Matthäus Schmidt, den Vorstandsvorsitzenden der Quirin Privatbank und Gründer der Bank. Karl, du bringst als Banker in 6. Generation 200 Jahre Familiengeschichte mit, bist in große Fußspuren getreten und trotzdem immer deinen eigenen Weg gegangen. Herzlich willkommen, schön, dass du heute da bist.

Karl Matthäus Schmidt: Hallo Janine, ich freue mich auch.

JP: Unser zweiter Gast im Bunde ist Professor Dr. Stefan May, Leiter Produktentwicklung & Anlagestrategie der Quirin Privatbank – herzlich willkommen, Stefan. Du bist ein echter Brückenbauer zwischen Theorie und Praxis, du hast 2013 das heutige Vermögensverwaltungskonzept der Bank entwickelt und sorgst dafür, dass die Kunden sich über gute Renditen freuen können. Schön, dass du da bist.

Prof. Dr. Stefan May: Ich freue mich auch, dabei zu sein.

JP: Dann lasst uns direkt loslegen. Karl, welche Themen haben Anleger 2025 denn am meisten bewegt?

KMS: Ich glaube, KI war das große Thema, das uns alle bewegt hat, also gefühlt war jeden Tag die halbe Zeitung damit voll. KI hat schon die Menschen bewegt in diesem Jahr, daneben natürlich auch die tolle Goldentwicklung. Angesichts der Krisen um uns herum ist Gold wieder sehr wichtig geworden. Zudem hat auch die positive Performance an den Aktienmärkten viele Menschen überrascht. Ich glaube, die Erwartungshaltung war gar nicht so da, dass es dieses Jahr auch wieder ordentlich nach oben geht. Und dann gab es da noch ein paar neue Produkte, ELTIFs, die angeblich liquide sind, es letztlich aber doch nicht sind, darüber werden wir bestimmt nachher noch mal diskutieren. Also, es gibt so ein paar Themen, aber insbesondere die KI, die die Menschen wirklich bewegt hat, genau auf das ein oder andere kommen wir auf jeden Fall noch mal zurück.

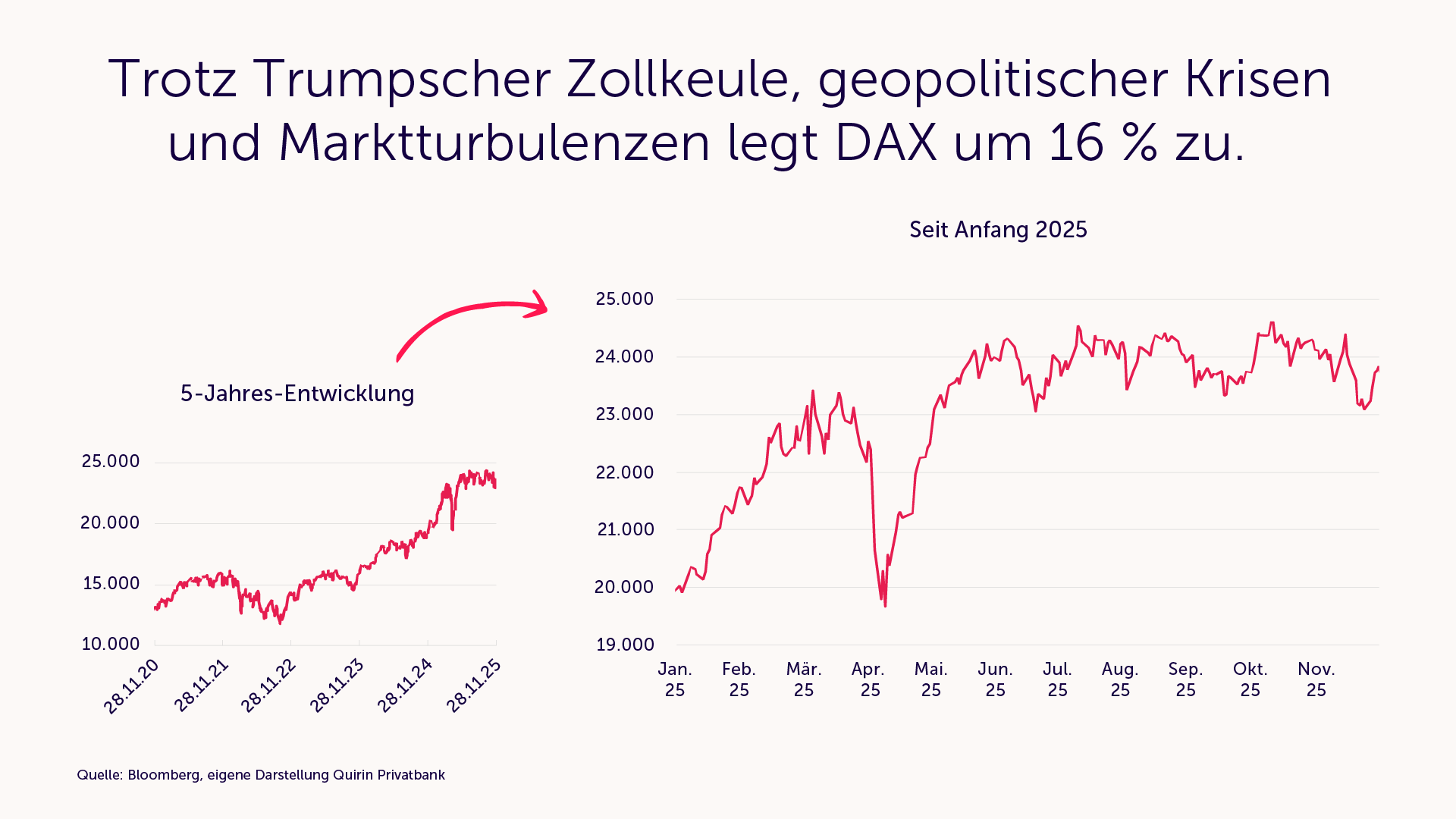

JP: Stefan, es war jede Menge los 2025, Trumps Zollkeule, die Kriege in der Ukraine und in Gaza. Viele Themen haben die Märkte auf Trab gehalten, und trotzdem hat beispielsweise der DAX 16 % zugelegt. Wie passt das zusammen?

StM: Ja, eine wirklich tolle Performance, ich meine, 16 % ist ungefähr doppelt so viel wie das, was wir eigentlich unterstellen als langfristige Rendite, und viele Leute wundern sich darüber, vor allem in turbulenten Zeiten, dass die Märkte so gut laufen. Wenn man sich aber die Zahlen anguckt, dann ist das eigentlich der Normalfall. Also, die meisten Menschen haben ja so die Vorstellung, dass, wenn unruhige Zeiten herrschen, die Märkte nicht gut laufen sollten und, wenn mal Ruhe an der Front herrscht, dann die Märkte nach oben gehen, aber so ist es in der Praxis nicht. Die Renditen sind nicht kalkulierbar und der Grund ist, dass wir einfach immer einen unterschiedlichen Vorlauf haben. Die Märkte nehmen mal Dinge vorweg, mal nehmen sie sechs Monate vorweg, mal ein Jahr, und das macht sie eben so unkalkulierbar. Also, aus der Sicht der Daten ist es eigentlich nicht verwunderlich, dass wir in kritischen ökonomischen Phasen gut laufende Märkte haben. Das passt absolut zusammen und schließt sich nicht gegenseitig aus.

JP: Sehr viel gesprochen haben wir in 2025 auch über ETFs, die sind beliebter denn je, Karl. ETFs boomen regelrecht – jetzt gibt es beispielsweise auch aktive ETFs. Ist das das Beste aus zwei Welten oder ist es eher eine Mogelpackung aus deiner Sicht?

KMS: Also, aus unserer Sicht ganz klar eine Mogelpackung. Aktive ETFs können den Markt nicht schlagen, genauso wenig, wie aktive Fonds das können, und deshalb sagen wir: Hände weg davon. Stattdessen sollten Sie lieber breit gestreut in Indizes investieren, in passive ETFs, das ist das Maß aller Dinge. Also nicht überall, wo ETF draufsteht, sollte man zugreifen. Die Welt wird komplexer, und deshalb ist es umso wichtiger, dass wir als Quirin Privatbank da den Überblick behalten und unsere Kunden gut durch den ETF-Dschungel navigieren.

JP: Karl, gab es denn noch andere Trendthemen in diesem Jahr, die man weglassen kann als Anleger?

KMS: Ja, wir haben ja vorhin schon drüber gesprochen, die ELTIFs. Das ist eigentlich nur eine neue Verpackung, zum Beispiel von Private Equity, und in meinem Buch schreibe ich ja, dass Private Equity am Ende nicht mal die Rendite der Aktienmärkte den Kunden beschert und man daneben sozusagen die Illiquidität von 10 bis 12 Jahren hat. Und deswegen sage ich, ELTIFs kann man auch vergessen und weglassen. Also, man sollte mit seinen Anlagen im liquiden Bereich bleiben, das ist mal ganz klar meine Empfehlung.

JP: Stefan, ich habe es gerade gesagt, ETFs boomen regelrecht. Was passiert denn, wenn alle nur noch in ETFs investieren und nicht mehr in Aktien direkt?

StM: Ja, das ist immer die alte Geschichte und die alte Befürchtung von vielen, dass nämlich, wenn die ETFs so weiterwachsen, wie sich das in den letzten Jahren gezeigt hat, sie dann irgendwann sozusagen die aktiv gemanagten Produkte verdrängen und dass dann dadurch die Märkte ihre Lenkungsfunktion verlieren. Aber ich nenne mal ein paar Zahlen: In Deutschland liegt der ETF-Anteil derzeit ungefähr bei 20 %, selbst in den USA liegt er bei 60 %, was schon relativ hoch ist, was aber nur 60 % sind, wenn wir die Aktien betrachten, in die im Rahmen von Investmentfonds investiert wird. Wenn wir auch die Aktien anschauen, die als Einzeltitel gehalten werden von institutionellen Investoren, dann liegt selbst in den USA der Anteil nur bei 20 %. Also, so ist es noch lange nicht und das Zweite ist, dass wir natürlich da auch gewisse Gegenbewegungen momentan haben. Wie zum Beispiel die erwähnten aktiv gemanagten ETFs. Die werden ja immer als passiv betrachtet, sind sie aber mittlerweile nicht mehr. Mittlerweile gibt es eben immer mehr aktiv gemanagte ETFs, ich glaube aus Marketinggründen, denn die machen nichts anderes letztlich als die normalen aktiv gemanagten Publikumsfonds. Von daher sehe ich das Problem wirklich noch in weiter, weiter Ferne. Wenn wir allerdings mal wirklich 100 % ETF-Anteil hätten, dann hätten wir ein Problem, dann wird man aber in einer anderen Welt leben, die wir vermutlich nie erreichen werden.

JP: Ein anderes absolutes Trendthema in diesem Jahr, Karl, war das Thema KI. Kann uns denn die künstliche Intelligenz jetzt alle reich machen?

KMS: Ach, das wäre schön, wenn ganz automatisch wir alle reich werden, aber leider kann die KI zumindest mittel- und langfristig auch den Markt nicht schlagen. Das liegt einfach daran, dass wir an der Börse sogenannte Rückkopplungseffekte haben. Also, das Wetter kann ich mit mehr Daten und besserer KI bestimmt besser prognostizieren. Aber es ist eben ganz unabhängig von heute. Bei den Aktienmärkten ist es anders. Wenn die KI sagt, dass morgen die Aktie XY 10 % negativ performen wird, dann wartet niemand bis morgen, sondern will sofort verkaufen. Und diese Rückkopplungseffekte führen eben dazu, dass die KI am Ende die Märkte nicht prognostizieren kann. Besser ist es, einfach im Markt investiert zu bleiben, dabei zu sein und nicht von irgendwelchen Prognosemodellen zu träumen, die den Markt schlagen werden.

JP: Dennoch sind KI-Aktien gefragt wie kaum etwas anderes. Karl, droht uns da eine ähnliche Blase, wie wir es damals bei der Dotcom-Krise erlebt haben?

KMS: Also, Punkt 1 glaube ich, dass wir viel weiter sind. Bei Dotcom gab es ja viele Geschäftsmodelle, die wirklich nur auf dem Papier standen, in der KI-Industrie können wir heute schon ganz normale Anwendungen nutzen und ich nutze heute täglich auch schon ChatGPT und das macht mir das Leben ein Stück weit einfacher. Es wird aber nicht nur Gewinner geben, da werden bestimmt auch einige hohe Investitionen tätigen und am Ende werden die nicht aufgehen, also auch im KI-Bereich wird es ein Nokia geben. Aber was, glaub ich, noch viel wichtiger ist: In den nächsten Jahren wird KI nicht nur bei diesen großen KI-Unternehmen Einzug halten, sondern auch in unser tägliches Leben und damit in vielen Unternehmen. Und da wird es spannend, wenn die Unternehmen letztendlich KI nutzen und damit effizienter werden und damit auch profitabler. Auf diese Welle können wir uns schon freuen. Insgesamt also deutlich mehr Substanz, als wir es damals erlebt haben.

JP: Viel Substanz bietet ihr beide auch in euren wöchentlichen Publikationen – Schmidts Tagebuch und Mays Logbuch. Wir haben mal geschaut, welche Artikel in diesem Jahr am besten ankamen, also am häufigsten gelesen worden sind. Ihr dürft gleich mal tippen. Fangen wir einmal mit dir an, Karl, mit dem Tagebuch. Welcher der drei Titel kam am besten an? „Tischlein, deck dich: Geld entnehmen, Vermögen erhalten – so geht’s“? Oder zweitens „Garantien, die garantiert teuer sind“ oder drittens „Geldanlage kann man (immer noch) nicht Probe fahren“ – was denkst du?

KMS: Die Deutschen lieben doch Garantien, also ich entscheide mich für die Garantien.

JP: Knapp daneben. Tatsächlich kam der Artikel zum Thema Vermögensentnahme, also Vermögen erhalten, Geld entnehmen, noch etwas besser an bei deinen Leserinnen und Lesern.

KMS: Das freut mich sogar sehr, denn das ist ein Nutzen, den wir als Bank auch stiften wollen. Denn Sparen ist gut, aber es gibt eben auch eine Entnahmephase und umso wichtiger ist, dass man die gut plant, und das ist ja auch unser Job hier in der Quirin Privatbank. Auch den Verbrauch, den die Menschen im Alter haben, ordentlich zu planen und von der Seite freut mich das sehr, dass dieses Thema so gut ankam.

JP: Dann geht der Ball weiter an dich, Stefan, und du darfst tippen. Ich lese dir drei Titel vor: „Bringt Donald Trump das Weltfinanzsystem zum Einsturz?“ oder „Stehen wir vor dem Beginn eines globalen Handelskrieges?“ oder „Jüngstes Börsengeschehen – aktives Management einmal mehr entlarvt“ – was kam am besten an?

StM: Wünschen würde ich mir Nummer 3, das aktive Management, aber ich glaube, es ist Nummer 1 mit Trump.

JP: Ja, tatsächlich, also du kennst deinen Leser gut. Was denkst du, woran das lag?

StM: Trump ist einfach ein Reizwort und auf dieses Reizwort springen viele an, vermute ich mal. Ich würde auch den Artikel als Erstes lesen, offen gestanden.

JP: Stefan, seit Sommer wird immer wieder der nächste Börsencrash heraufbeschworen. Wann kommt der denn jetzt, also vielleicht auch schon mal so ein bisschen mit Blick auf das kommende Jahr?

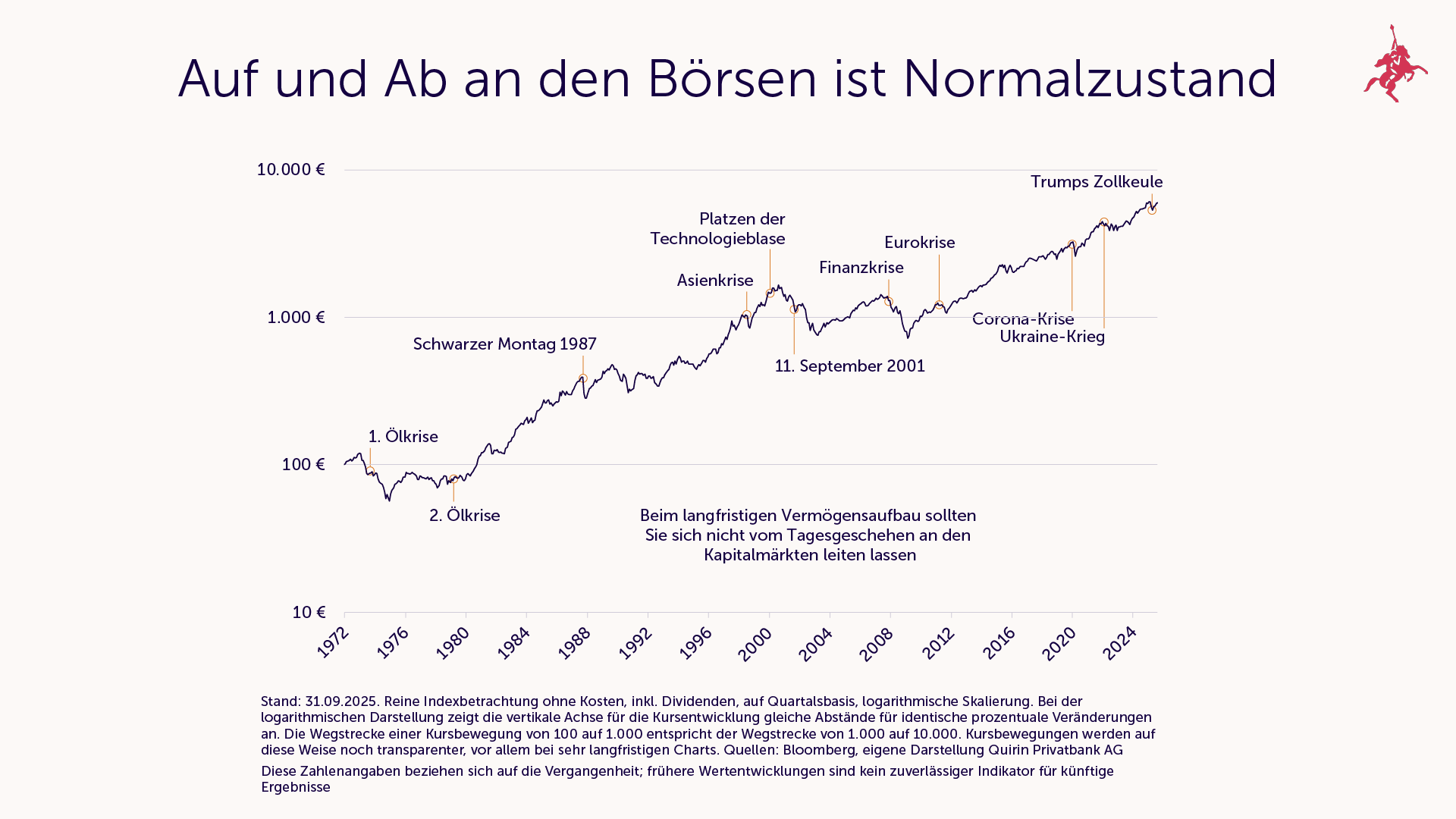

StM: Ja, ich habe befürchtet, dass diese Frage kommt, lässt sich nicht vermeiden, treibt ja auch viele Leute um. Aber: Ich weiß es nicht und keiner kann es wissen. Das muss man wirklich zur Kenntnis nehmen. Ich habe vor kurzem auch wieder in einem anderen Zusammenhang mit Kryptowährungen, die ja jetzt um 30 % eingebrochen sind, selbst in der Börsenzeitung eine Bemerkung gelesen, dass gesagt wurde, die Anleger sollten jetzt vorsichtig sein. Aber was wollen wir mit so einer Aussage anfangen? Was heißt „vorsichtig sein“? Ich warne jetzt vor dem Crash und sage den Leuten, sie sollen vorsichtig sein, funktioniert irgendwie nicht. Was sollen sie tun? Also, um zur Frage zurückzukommen, ich glaube, wir können drei Fakten festhalten.

- Erstens: Irgendwann wird ein Einbruch kommen, das ist so sicher wie das Amen in der Kirche. Das muss nicht unbedingt ein Crash sein, das kann auch mal eine längere Schwächephase der Märkte sein. Denn so was war immer, und das liegt in der Natur der Sache.

- Zweitens: Wir haben, du hast es vorher erwähnt, ja die starke Performance gesehen, doppelt so stark, wie wir eigentlich im sogenannten Erwartungswert kalkulieren.

- Drittens: Crashs kommen nicht dann, wenn sie angekündigt werden, also wenn alle Angst haben vorm Crash. Dann mache ich mir am wenigsten Sorgen, aber das soll jetzt weder eine Ein- noch Ausstiegsempfehlung sein.

Was machen wir als Bank? Wir sagen: Wenn du wirklich Angst hast vor dem Einbruch, überprüfe einfach, ob deine sogenannte Risikotragfähigkeit zum Portfolio passt. Dass du auch mal eine längere Durststrecke überwinden kannst. Aber lassen Sie sich auf keinen Fall, liebe Kunden, verrückt machen durch irgendwelche Crashpropheten.

JP: Tatsächlich ist es ja so, wenn die Märkte boomen, werden wir sehr oft gefragt: Herr Schmidt, soll ich jetzt aussteigen, soll ich jetzt einsteigen in die Märkte? Was antwortest du dann, Karl?

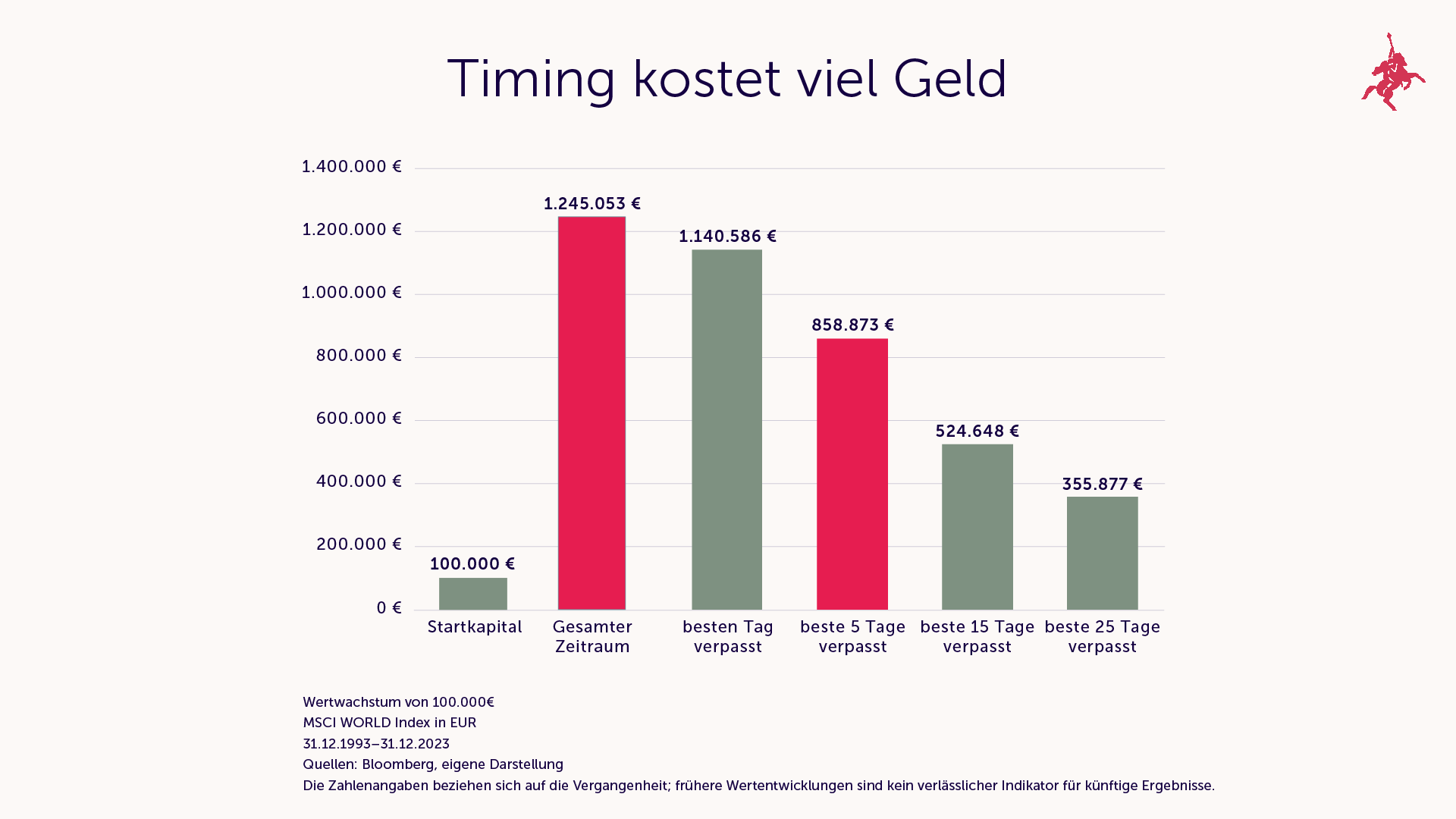

KMS: De facto wie Stefan gesagt hat. Man kann das nicht prognostizieren und von der Seite ist es am besten, man bleibt in dem Markt, weil die Rendite, die ich am Ende erziele, ist ja eine Rendite pro Jahr, und wenn ich länger investiert bin, erhalte ich diese 7 bis 8 % bei 100 % Aktienquote eben über einen längeren Zeitraum. Und deswegen macht es Sinn, investiert zu sein, und dann erhalte ich die Rendite. Es gibt auch eine ganz spannende Statistik dazu, die ich auch in meinem Buch erwähnt habe. Es geht über 30 Jahre, mit 100.000 € angefangen, und wenn ich 30 Jahre investiert geblieben bin, dann habe ich ein Vermögen von 1,25 Mio. Euro erwirtschaftet, aber wenn ich nur die fünf besten Börsentage verpasst habe, dann habe ich nur 860.000 Euro. Also, es macht einen großen Unterschied und es ist definitiv die beste Empfehlung, investiert zu bleiben, das zeigen auch alle Studien. Und dann habe ich eben am Ende auch eine gute Rendite.

JP: Auch wenn wir als Bank prognosefrei unterwegs sind, ist es immer ganz spannend, auch mal zu gucken: Was könnte das neue Jahr so bringen? Was erwartest du denn als Leiter Vermögensverwaltung von den Anleihemärkten, von den Zinsen und von der Inflation im Jahr 2026, Stefan?

StM: Wir haben ja vorher über prognosefreies Anlegen gesprochen, und das heißt aber jetzt nicht, dass wir uns nicht verpflichtet fühlen, uns über alle Märkte Gedanken zu machen, auch über die Anleihemärkte natürlich, die zurzeit besonders spannend sind. Denn wir erleben derzeit wieder eine Rückkehr zur Normalität. Wir haben wieder normale Verhältnisse an den Anleihemärkten und das bedeutet, dass die sogenannten Zinsstrukturkurven international gesehen wieder einen normalen Verlauf haben, sprich, kurze Laufzeiten rentieren geringer als lange Laufzeiten. Eine Ausnahme sind die Amerikaner, bei denen am kurzen Ende der Zinsstrukturkurve noch eine sogenannte Inversion herrscht. Das bedeutet, die kurzen Laufzeiten sind dort eben höher verzinst als die etwas längeren. Und das – nicht ganz ernst gemeint – führe ich auf die Bockigkeit des amerikanischen Notenbankchefs zurück, der sich von Donald Trump nicht unter Druck setzen lassen will. Aber ich glaube, dass wir weiter stabile Zinsen sehen werden in den nächsten ein, zwei Jahren. Was heißt das konkret? Wir haben in Deutschland zurzeit ein Renditeniveau im zehnjährigen Bereich von 2,7 %, in den USA von 4 %, in Frankreich und Italien etwas höher als in Deutschland, und das sind so ungefähr die normalen Niveaus. Und ich gehe nicht davon aus, dass wir große Zinssenkungsspielräume haben in Zukunft. Warum? Weil die Inflationsrate noch zu hartnäckig ist. Also, wir sind zwar, was die allgemeine Inflationsrate anbelangt, im Zielkorridor der EZB – die EZB hat ja die sogenannte Preisnorm bei 2 % und da sind wir ungefähr –, aber die sogenannte Kernrate ist höher, und darum sehe ich jetzt eigentlich keine weiteren Zinssenkungsschritte trotz der Wachstumsschwäche, die wir haben. Langer Rede kurzer Sinn: Die Renditen werden uns erhalten bleiben, die sich momentan gezeigt haben, und, was, glaube ich, ganz spannend ist, der Anleihesektor ist mittlerweile wieder Rendite-Lieferant geworden, liefert also eigenständige Renditen, was er das letzte Jahrzehnt nicht war.

JP: Karl, lange haben wir als Bank uns dafür eingesetzt, dass mehr Menschen Aktien für die Altersvorsorge nutzen. Jetzt soll sie endlich kommen, die Frühstartrente und die Aktienrente, in 2026. Was sagst du dazu?

KMS: Überfällig, wirklich überfällig. Und ich hoffe, dass es diesmal auch wirklich klappt, dass das verabschiedet wird im Bundestag. Wir haben ja ein Rentenniveau von 48 %, was ich bekomme als normaler Bundesbürger, und das sagt schon, glaube ich, alles. Wer seinen Lebensstandard halten will, muss privat vorsorgen und dazu sind eben Versicherungsprodukte nicht die richtige Wahl, weil sie einfach keine Rendite erwirtschaften, da sind zu wenig Aktien drin. Und deshalb ist es wichtig, dass wir endlich ein gefördertes Depot bekommen, damit Menschen ihre private Altersvorsorge effizient gestalten können.

JP: Karl, wir haben 2025 das beste Geschäftsergebnis seit der Gründung der Bank erzielt. Wie profitieren unsere Kundinnen und Kunden davon?

KMS: Na, wir investieren in die Bank, in den Service, in die Beratung, aber auch in die technische Infrastruktur. Wir schütten ja nur circa 50 % des Gewinns aus und der Rest wird eben investiert – in neue Services und vor allem in den letzten Jahren auch in unsere Beratungsqualität mit dem Q-Navigator. Von der Seite können sich unsere Kunden auch freuen, dass wir uns stetig weiterentwickeln und das beste Angebot im Markt weiter anbieten werden.

JP: Ein Thema, das ja wir Menschen gern beiseiteschieben, ist das Thema Erben und Vererben. Warum ist es trotzdem wichtig, sich damit zu beschäftigen, Karl?

KMS: Ich glaube, die meisten Menschen unterschätzen, wie viel Vermögen am Ende des Lebens übrig bleibt, und das sollte man gut planen, allein schon aus steuerlichen Gründen. Und was wir festgestellt haben in Studien, ist, dass die Menschen, was ja auch ganz normal ist, sich mit dem eigenen Ableben nicht beschäftigen wollen. Aber es macht keinen Sinn, sozusagen da dem Fiskus zu viel zu schenken. Man muss das einfach schon im Voraus planen und da können wir als Bank, als Beraterinnen und Berater, eben sehr viel helfen, die richtigen Fragen zu stellen, um das am Ende gut zu planen.

JP: Vor einem Jahr hast du dein Buch veröffentlicht, „Geld im Glück“. Karl, wie kann Geld glücklich machen?

KMS: Erstmal ist Geld kein Selbstzweck. Also, man kann ja nicht nur auf seinen Depotauszug starren und sich dran freuen. Das macht vielleicht auch mal Spaß, aber am Ende soll ja das Geld dazu dienen, dass jeder Mensch ein glückliches Leben führen kann, und deshalb ist es wichtig, dass man sich diese großen Fragen des Lebens stellt: Was macht mich eigentlich glücklich, was habe ich mit diesem Geld vor, wie kann es mir oder meiner Familie oder den Menschen, die ich liebe, dienen? Und diese Fragen, die wollen wir eben auch in der Quirin Privatbank begleiten. Diese Fragen stellen wir auch unseren Kunden und dann macht am Ende sozusagen Geld auch glücklich, wenn ich als Mensch dann meine Träume und Ziele erreiche.

JP: Du warst mit „Geld im Glück“ auch auf Lesereise, Karl. Kannst du da ein bisschen aus dem Nähkästchen plaudern?

KMS: Ja, also es war eine schöne Tour und die hat mir großen Spaß gemacht mit Herrn Llambi. Wir haben ja sozusagen die Parallele zwischen Finanzparkett und Tanzparkett gezogen, weil viele Menschen sich eben damit schwertun, und die schönsten Erlebnisse waren die Gespräche mit Kundinnen, aber auch mit Interessenten, die ich geführt habe rund ums Buch. Ich glaube, das war ein schöner Impuls, den ich da geben konnte. Und was mir besonders gefallen hat, war, dass viele Menschen am Ende auch getanzt haben. Ich tue mich ja auch so ein bisschen schwer, aber es hat großen Spaß gemacht, eben einmal über das Buch zu sprechen, aber dann auch einen kleinen Tanzkurs mit Herrn Llambi zu haben, und das hat mich am Ende überrascht und ich durfte natürlich auch viele Bücher signieren, das ist für mich auch eine neue Erfahrung gewesen. Das waren wie gesagt schöne Momente mit unseren Kundinnen und Kunden.

JP: Ja, tatsächlich, ich war ja auch ein-, zweimal dabei und ich war schon sehr beeindruckt, dass tatsächlich viele Gäste sich dann angestellt haben, um sich ihr Autogramm von dir abzuholen. Also das war schon sehr beeindruckend. Stefan, welches Parkett ist dir denn lieber, das Tanz- oder das Finanzparkett?

StM: Puh, wann habe ich zuletzt getanzt? Bei meiner Hochzeit, und das ist schon ewig her, also eindeutig das Finanzparkett, um es kurz zu machen.

JP: Aber du warst eben auch auf keiner Lesereise dabei.

StM: So ist es. Und jetzt erfahre ich auch, warum ich froh sein kann, dass ich nicht dabei war und somit ums Tanzen herumgekommen bin.

JP: Karl, vom Tanzparkett zu Weihnachten. Weihnachten steht vor der Tür, was ist deine liebste Tradition?

KMS: Also das, was ich besonders gerne mag, ist ja, wenn die Tür aufgeht und der Weihnachtsbaum erleuchtet ist und Groß und Klein sich dran erfreuen, also diese Überraschung, das ist eigentlich der schönste Moment und die schönste Tradition. Darauf freue ich mich auch.

JP: Ja, sehr schön, das kann ich mir gut vorstellen. Und damit wünschen wir Ihnen, liebe Zuschauerinnen und Zuschauer, eine wunderbare Vorweihnachtszeit, alles Gute und dann bis zum nächsten Mal – auf Wiedersehen.

.webp)