Jetzt wird es etwas. Endlich.

Am 8. Mai hat der Bundesrat den Weg frei gemacht: Ab dem 1. Januar 2027 löst das neue Altersvorsorgedepot die Riester-Rente für Neuverträge ab. Erstmals können Sparerinnen und Sparer mit staatlicher Förderung am Kapitalmarkt investieren, etwa über ETF-Sparpläne, ohne die renditehemmenden Beitragsgarantien der alten Riester-Welt. Ist das überfällig? Absolut. Hätte das schon vor Jahren passieren müssen? Ohne Frage. Aber besser spät als nie – und ich bin ehrlich froh, dass es jetzt endlich so weit ist.

Denn die Riester-Rente war gut gemeint, aber schlecht gemacht: zu komplex, zu teuer, zu wenig Ertrag. Sie hat das Vertrauen vieler Menschen in die private Altersvorsorge nachhaltig beschädigt. Das Altersvorsorgedepot ist die Chance, das wiedergutzumachen und es dieses Mal vor allem besser zu machen.

Aber wie groß ist das Interesse der Deutschen an dieser neuen staatlichen Förderung eigentlich? Wie gut sind sie schon informiert und was ist ihnen wichtig? Das wollte ich genauer wissen – und deshalb haben wir Anfang Mai gemeinsam mit der puls Marktforschung über 1.000 Förderberechtigte im Alter zwischen 16 und 60 Jahren befragt.

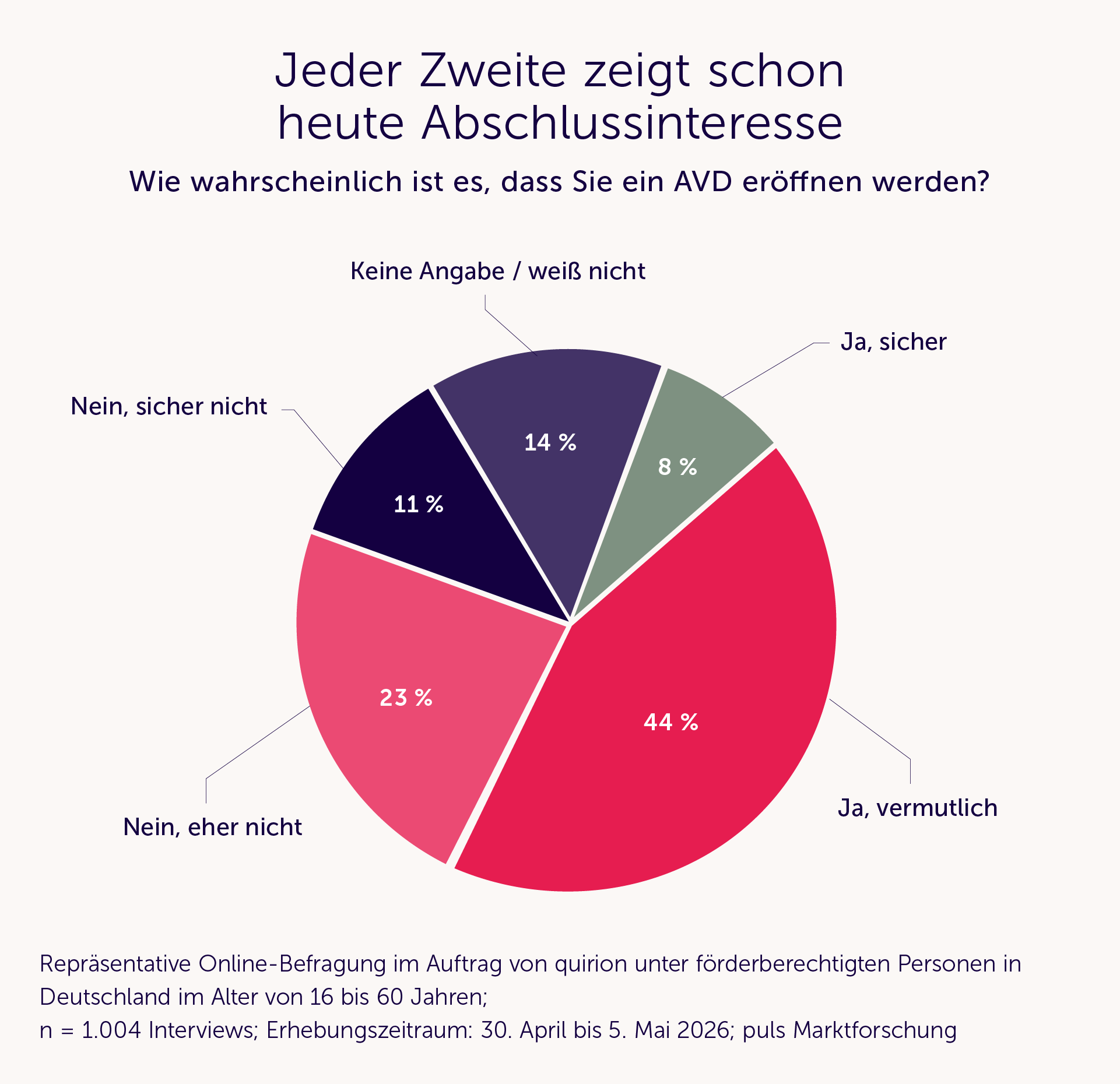

Jeder Zweite will ein Altersvorsorgedepot eröffnen

Einige Ergebnisse haben selbst mich überrascht. Beispielsweise, dass sich 52 Prozent der Befragten schon heute vorstellen können, ein Altersvorsorgedepot zu eröffnen – und das, obwohl sich erst 8 Prozent gut informiert fühlen. Zum Vergleich: Als die Riester-Rente 2002 eingeführt wurde, wollte laut einer Umfrage der Bertelsmann Stiftung nur jeder Sechste einen Vertrag abschließen.2

Die Abschlussbereitschaft für das neue Altersvorsorgedepot liegt also schon jetzt deutlich über den frühen Riester-Werten. Das zeigt: Die Menschen haben verstanden, dass kapitalmarktbasiertes Sparen mit staatlicher Förderung eine echte Chance ist – und sie wollen sie nutzen. Und viele wollen nicht warten: 46 Prozent der Interessierten planen, direkt zum Start am 1. Januar 2027 loszulegen. Nach all den Jahren des Redens geht es jetzt darum, aktiv zu werden und etwas zu tun.

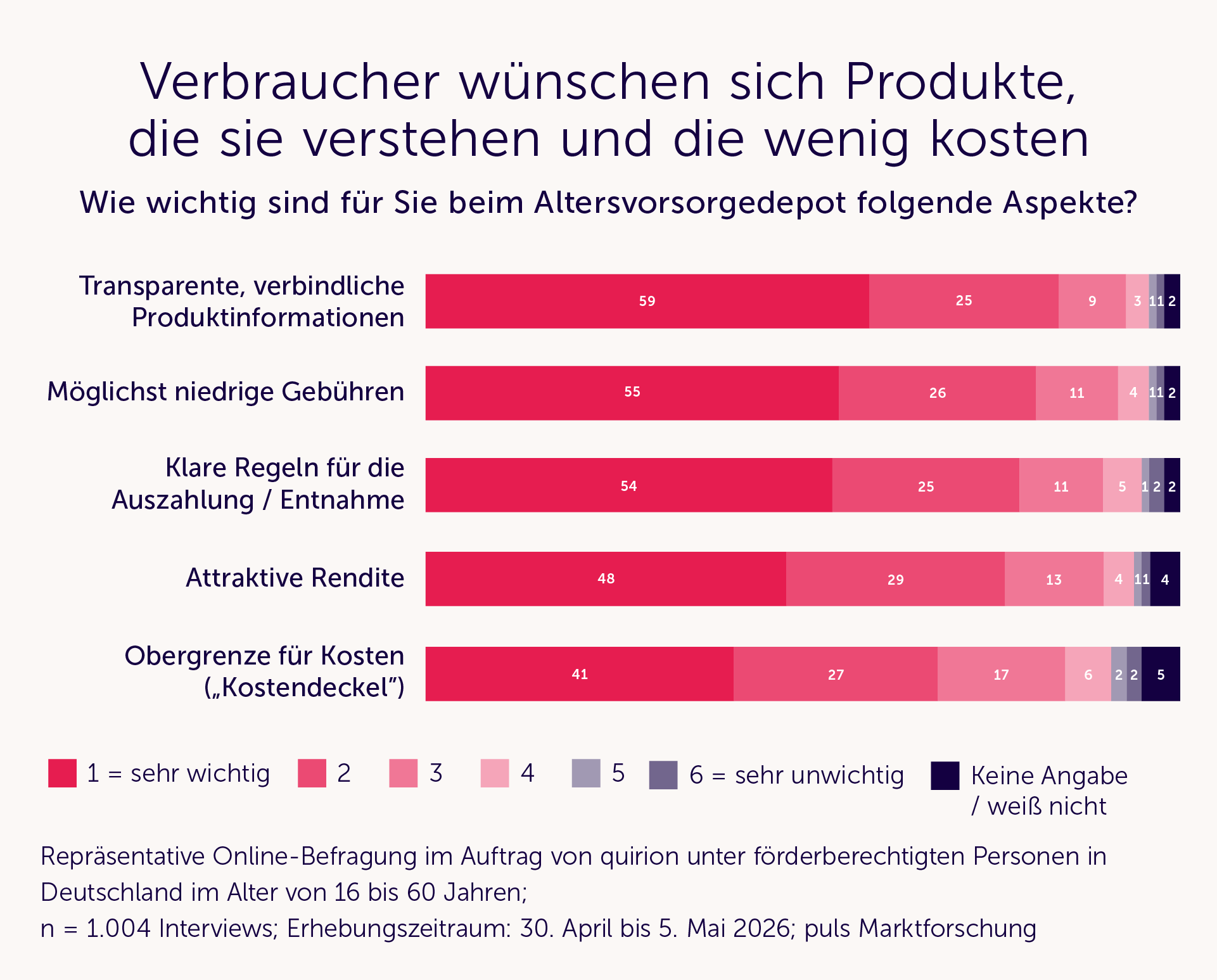

Transparenz schlägt Rendite – eine klare Botschaft an die Anbieter

Und was erwarten die Menschen ganz generell von einem Altersvorsorgedepot, was ist ihnen grundsätzlich am wichtigsten? Die Antwort ist eindeutig und sie bestätigt, wofür ich seit Jahren eintrete: Für 59 Prozent der Befragten sind verständliche und transparente Produktinformationen das wichtigste Kriterium bei den nun auf den Markt schwappenden Produktangeboten. Niedrige Gebühren folgen mit 55 Prozent auf Platz zwei. Eine attraktive Rendite hingegen kommt erst auf Rang vier.

Die Menschen wollen also Produkte, die sie verstehen und die fair bepreist sind. Keine versteckten Kosten, keine komplizierten Konstruktionen. Das ist eine klare Ansage – an die Branche und an alle Anbieter entsprechender Produkte. Wer das Altersvorsorgedepot als Chance für die Menschen begreift, endlich renditestark und staatlich gefördert für den eigenen Ruhestand vorsorgen zu können, und nicht als Booster für die eigene Marge, wird gewinnen. Genauso werden wir das bei der Quirin Privatbank und bei quirion händeln – wir werden das Altersvorsorgedepot kostengünstig, transparent und anlegerfreundlich anbieten. Genauere Informationen dazu teilen wir mit Ihnen, sobald alles in trockenen Tüchern ist.

181 Euro im Monat – die volle Förderung im Blick

Spannend war für mich auch, wie viel die Deutschen in das künftige AVD sparen wollen. Die Befragten, die einen Abschluss schon heute in Erwägung ziehen, wollen monatlich 181 Euro in ihr Altersvorsorgedepot einzahlen. Mit dieser Sparrate würden sich die Befragten den maximalen Förderbetrag von 540 Euro pro Jahr sichern. Das zeigt: Die Menschen wollen nicht nur sparen, sie wollen dabei auch das Maximum an staatlicher Förderung herausholen. Das finde ich großartig.

Gut zu wissen: Gewährt werden die staatlichen Zulagen allen sozialversicherungspflichtig Beschäftigten – sollten Sie selbst nicht zum Kreis der förderberechtigten Personen gehören, vielleicht tun es Ihre Kinder und Enkel? Sprechen Sie sie darauf an, lassen Sie diesen Bonus für Ihre private Altersvorsorge nicht liegen, sondern gezielt für sich arbeiten. Wie attraktiv sich ein solches Altersvorsorgedepot entwickeln kann, zeigt eine beispielhafte Berechnung in meinem Tagebuch vom 13. Februar: Zeitenwende: Aktien-Booster für die Rente.

FAZIT: Diesmal besser machen

Die private Altersvorsorge wird derzeit komplett neu gedacht und umgebaut. Dieser Schritt war überfällig. Das zeigen auch die Ergebnisse unserer Befragung – der Abschlusswille ist heute schon hoch, obwohl sich wenig Menschen bisher gut informiert fühlen. Die Frage ist nicht mehr, ob, sondern bei welchem Anbieter die Menschen anlegen werden. Wichtig ist es jetzt, nicht dieselben Fehler zu machen wie damals bei der Riester-Rente. Sie hat das Vertrauen vieler Menschen in die private Altersvorsorge nachhaltig beschädigt – zu komplex, zu teuer, zu wenig Ertrag.

Das Altersvorsorgedepot bietet die Chance, es besser zu machen. Aber nur, wenn Anbieter den Mut haben, konsequent im Interesse der Kundinnen und Kunden zu handeln. Ein gutes AVD überzeugt durch breite Diversifikation, niedrige Kosten und einen klaren Fokus auf langfristige Rendite – ohne versteckte Gebühren. Genau das werden wir anbieten, die Vorbereitungen laufen auf Hochtouren. Wir freuen uns darauf, dass Aktien für die Altersvorsorge endlich auch staatlichen Rückenwind erhalten, endlich geht es vorwärts – wir sind bereit und startklar. Und offensichtlich sind es die Deutschen auch.

.webp)