Deshalb möchten wir in diesem Logbuch einmal mehr die Gelegenheit nutzen, diese Art von Aktivität zu entzaubern.

Zunächst aber lassen Sie uns kurz rekapitulieren, was sich hinter aktivem Fondsmanagement verbirgt.

Übliche Fondsaktivitäten

Das klassische „aktive“ Fondmanagement – das man eigentlich besser prognosegetriebenes Management nennen sollte – gibt es in zwei Varianten: dem sogenannten „Stock Picking“ und dem „Market Timing“. Bei Ersterem werden aus einem bestimmten Anlageuniversum gezielt Titel ausgewählt, von denen das Fondsmanagement glaubt, dass sie mehr Rendite bringen als der Rest. Bei der zweiten Variante wird angestrebt, möglichst günstige Ein- und Ausstiegszeitpunkte abzupassen. Alles mit dem Ziel, besser abzuschneiden als ein für den Fonds repräsentativer Finanzindex. Letztlich basieren die entsprechenden Anlageentscheidungen immer auf Prognosen über künftige Kursverläufe. Von daher wäre „prognosegetriebene Fonds“ die eigentlich bessere Bezeichnung.

Wie bereits eingangs angesprochen, belegen zahlreiche internationale Studien in bemerkenswerter Regelmäßigkeit den nachhaltigen Misserfolg dieses Ansatzes.

Dennoch ist es in Anlegerkreisen nach wie vor weit verbreitet, auf diejenigen Fonds zusetzen, die sich in der Vergangenheit glänzend entwickelt haben. Speziell in turbulenten Börsenphasen hoffen immer noch viele Anlegerinnen und Anleger, dass Fonds, die in der Vergangenheit gut gelaufen sind, dies zumindest mit erhöhter Wahrscheinlichkeit auch in Zukunft tun werden.

Der aktuelle Realitätscheck

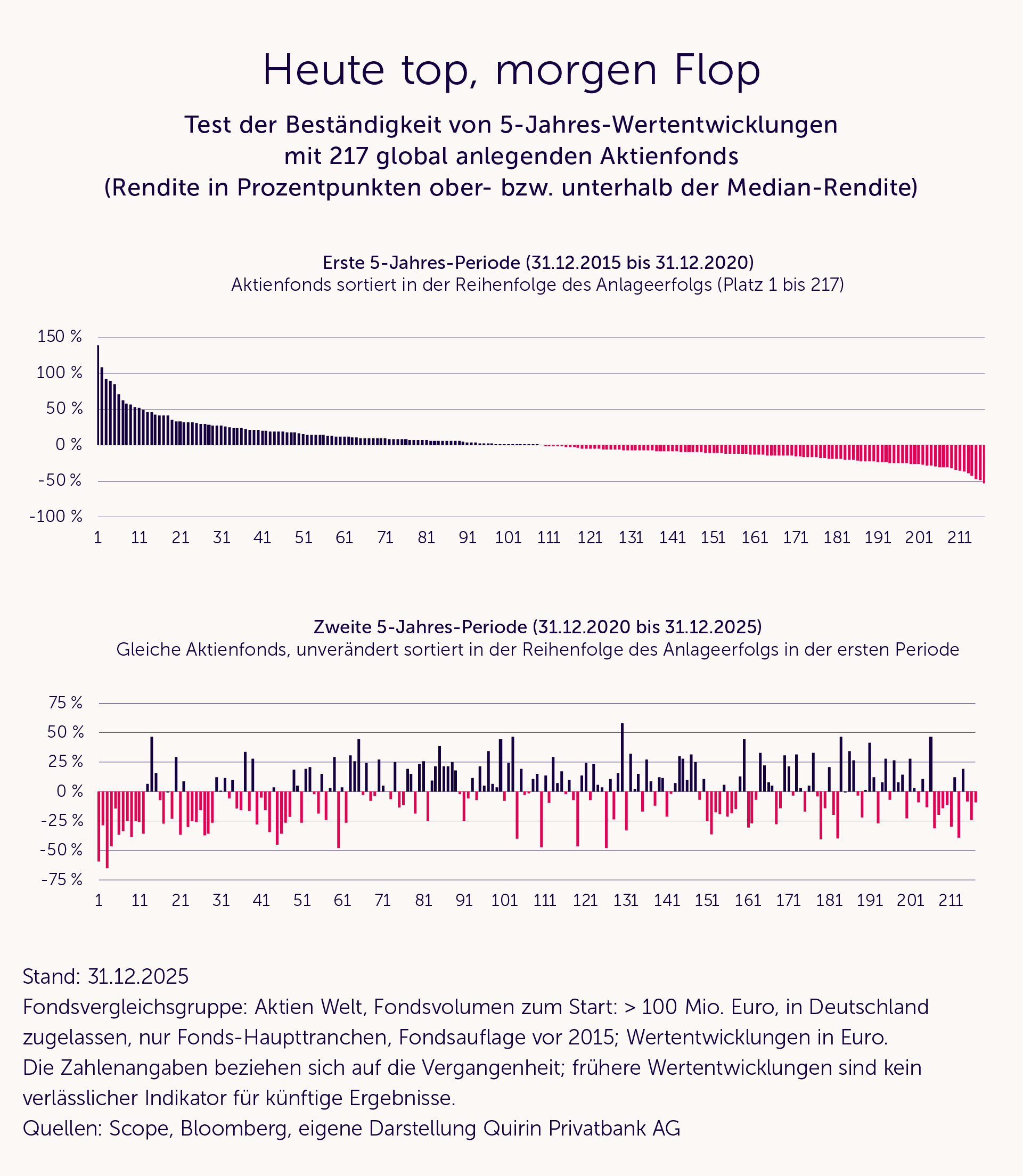

Unsere aktuelle Analyse illustriert, warum man davon aber besser Abstand nehmen sollte. Wir haben gut 200 global investierende Aktienfonds über zwei aufeinanderfolgende Fünf-Jahres-Perioden auf die Beständigkeit ihres Anlageerfolges hin getestet.

In der oberen Darstellung sind die Fonds nach ihrem Anlageerfolg1 in der ersten Fünf-Jahres-Periode sortiert (31.12.2015 bis 31.12.2020) – von Platz1 bis Platz 217, wodurch sich ein klar abfallendes, geordnetes Muster ergibt: links die Gewinner, rechts die Verlierer.

Die erste Periode endet übrigens am Ende des ersten Corona-Pandemie-Jahres, also mitten in einer Zeit erheblicher Unsicherheit darüber, wie es an den Märkten weitergeht. Wie beschrieben war das für viele ein Anlass, nach einem fähigen Fondsmanagement zu suchen, d. h. auf prognosegetriebenes Anlagemanagement zu vertrauen.

Die untere Darstellung zeigt nun dieselben Fonds in exakt derselben Reihenfolge – nur diesmal mit ihren Renditen aus der zweiten Fünf-Jahres-Periode (31.12.2020 bis31.12.2025).

Und hier wird es spannend, denn das geordnete Muster löst sich vollständig auf. Statteiner zumindest annähernd ähnlichen Rangfolge entsteht ein nahezu zufälliges Bild, was ein deutlicher Hinweis darauf ist, dass die Erfolge der ersten fünf Jahre überhaupt nichts über die Erfolge der nachfolgenden fünf Jahre aussagen.

Besonders auffällig: Gerade die ehemaligen Spitzenreiter schneiden besonders schlecht ab, während vorher eher mittelmäßige bis schwache Fonds nun eine relativ starke Wertentwicklung aufweisen. Hintergrund: Um eine deutlich überdurchschnittliche Wertentwicklung zu erzielen, müssen auch überdurchschnittlich hohe Risiken eingegangen werden. Diese dauerhaft in hohe Renditen umzumünzen, ist aber ein Ding der Unmöglichkeit. Letztlich geht es meistens sogar schief, was dann zu einer unterdurchschnittlichen Wertentwicklung von in der Vergangenheit überdurchschnittlich erfolgreichen Fonds führt.

Allerdings zeigt sich nicht bei jeder Auswertung dieser Art (andere Zeiträume, andere Fondsschwerpunkte) eine derart starke Spiegelbildlichkeit der Wertentwicklungen ganz links in der Grafik. Was sich aber immer zeigt, ist, dass außerordentlich positive Wertentwicklungen der Vergangenheit keinerlei Aussagekraft für zukünftige Erfolge haben.

Die klare Botschaft

Die Botschaft solcher Analysen ist so klar wie ernüchternd: Der Anlageerfolg aktiver Fonds ist nicht einmal ansatzweise verlässlich.

Wer heute die Top-Performer der Vergangenheit identifiziert – die es zwangsläufig immer geben wird –, kann mit dieser Information im Grunde nichts anfangen. Ob das entsprechende Fondsmanagement weiterhin gute Leistungen erbringt, steht in den Sternen, so beeindruckend im Einzelfall die Performance auch sein mag. Das gilt wohlgemerkt nicht nur für einzelne Jahre, sondern selbst für vergleichsweiselange Zeiträume.

Für Anlegerinnen und Anleger hat das weitreichende Konsequenzen: Wer versucht, systematisch die „Fondsgewinner von morgen“ zu finden, betreibt letztlich nichts anderes als Glücksspiel ohne Aussicht auf nachhaltige Outperformance. Schlimmer noch: Oftmals schlummern gerade in besonders gut gelaufenen Fonds besonders hohe Risiken.

Die bessere Alternative

Besser ist es also, sich gar nicht erst auf Prognosen zu verlassen. Wer langfristig diszipliniert in ein breit diversifiziertes ETF-Portfolio investiert, macht es deutlich besser. Hier findet schließlich erst gar nicht der Versuch statt, einen Index zu schlagen. Das bringt langfristig nicht nur die verlässlichere und in aller Regel bessere Rendite, es schont auch das Nervenkostüm. Und die reine Indexabbildung produziert obendrein erheblich weniger Kosten als aktives Management.

.webp)