Grundsätzlich empfehlen wir, die Aktienquote – speziell im Rahmen einer Ruhestandsplanung – mit zunehmendem Alter und damit näher rückendem Rentenantritt entlang eines sogenannten „Gleitpfades“ abzusenken. Im Gegenzug wird die im Regelfall weniger schwankungsanfällige Anleihequote sukzessive erhöht. Nun wird die Frage aufgeworfen, ob es nicht sogar sinnvoller sei, im Grunde immer eine 100%ige Aktienquote zu halten, da Aktien ja erwiesenermaßen langfristig sehr attraktive Wertentwicklungen ermöglichen.

Aufgrund der Vielzahl von Anfragen zu diesem Thema möchten wir uns in diesem Logbuch etwas ausführlicher mit der Frage einer möglichst optimalen Aktienquote befassen, insbesondere mit dem erwähnten Gleitpfadkonzept.

Unterschiedliche Varianten des Gleitpfadkonzeptes

Zunächst einmal besagt die Gleitpfadregel lediglich, die Aktienquote mit zunehmendem Lebensalter abzusenken. Begründet wird dies u. a. damit, dass sich mögliche Aktienverluste im Alter nicht mehr so einfach aussitzen lassen und dass die Erträge aus den Investments ggf. als „zweite Rente“ benötigt werden. Die einfachste Version ist die bekannte „100 minus Lebensalter“-Regel. Demnach bestimmt sich die jeweils angemessene Quote durch die Differenz aus 100 und dem aktuellen Lebensalter der Anlegerin beziehungsweise des Anlegers. Für einen 20-jährigen jungen Mann wären demnach 80 % Aktien angemessen und für einen 65-Jährigen 35 %, unabhängig von ihrer sonstigen Lebenssituation und ihren Vermögensverhältnissen.

Etwas mehr Individualität lässt eine andere Regel zu, nach der ein Lebensalter festgelegt wird, bis zu dem die Aktienquote 100 % beträgt (z. B. 40 Jahre) und ein weiteres, späteres Lebensalter (z. B. 65 Jahre), ab dem sie einen ebenfalls festzulegenden Prozentsatz beträgt (z. B. 40 %). Zwischen diesen erwähnten Lebensaltern wird die Quote in regelmäßigen Abständen linear abgesenkt. Obwohl mit der zweiten Variante etwas mehr Individualität berücksichtigt werden kann, ist auch sie aus wissenschaftlicher Sicht unzureichend und zu wenig differenzierend.

Optimale Aktienquote – was sagt die Finanzmarktforschung?

Die Grundidee der wissenschaftlichen Bestimmung einer optimalen Aktienquote leitet sich aus der Überlegung ab, dass es bei jeder Vermögensanlage letztlich immer darum geht, sie irgendwann einmal in einen kalkulierbaren Einkommensstrom bzw. entsprechenden Konsum verwandeln zu können. Betrachtet man Anlagen unter diesem Gesichtspunkt, dann liegt es nahe, bei einer Vermögensstrukturierung auch den Wert aller anderweitigen, d. h. nicht vom Anlagekapital herrührenden Einkommensströme zu berücksichtigen. Für die meisten Menschen dürfte dieser Wert im Wesentlichen aus ihrer Arbeitskraft resultieren, weshalb er häufig als Humankapital bezeichnet wird.2 Im Rahmen der Bestimmung einer optimalen Aktienquote geht es aber nicht um die Arbeitskraft an sich, sondern um das Potenzial, zukünftiges Einkommen zu generieren. Relevant sind daher alle vorhandenen, über das Finanzvermögen hinausgehenden Vermögenswerte oder Ansprüche, aus denen zukünftiges Einkommen fließt, insbesondere auch etwaige Pensions- oder Rentenansprüche.

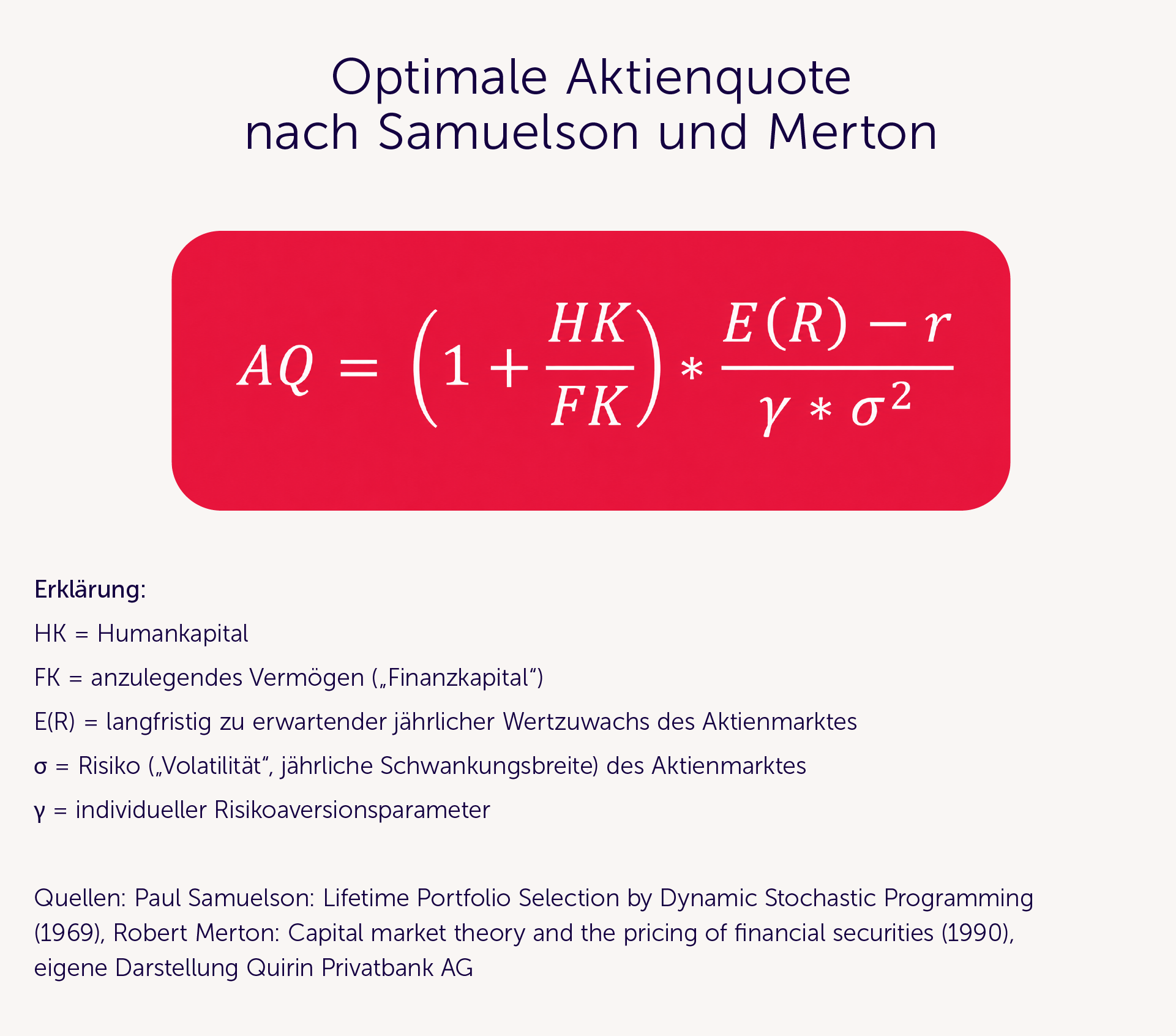

Wird bei der Festlegung einer optimalen Aktienquote auch das auf diese Weise verstandene Humankapital berücksichtigt, dann lässt sich gemäß Samuelson (1969) und Merton (1990) das Prozedere der Festlegung einer optimalen Aktienquote (AQ) durch folgende Formel beschreiben:

Angeblich gibt es zuverlässige Erfahrungen, nach denen sich die Verkaufszahlen eines Buches mit jeder darin abgedruckten Formel halbieren. Trotz des Risikos, dass dieses „Gesetz“ auch für unser Logbuch gilt, wagen wir es, sehr geehrte Leserin, sehr geehrter Leser, Ihnen diese Formel zuzumuten. Wir beeilen uns aber, hinzuzufügen, dass das nur deshalb geschieht, weil sich mit ihrer Hilfe die wesentlichen Bestimmungsfaktoren einer optimalen Aktienquote sehr präzise erläutern lassen. In der Anlagepraxis gibt es durchaus unterschiedliche Methoden, diese Bestimmungsfaktoren zu einer konkreten Aktienquote zu verdichten. In jedem Fall aber sollten dabei objektive Marktfaktoren und auch subjektive Bestimmungsgrößen berücksichtigt werden.

Objektive Marktfaktoren – Aktienmarktchancen und -risken

E(R) steht in obiger Formel für den zu erwartenden prozentualen Wertzuwachs einer Aktienanlage und der Abstand [E(R) – r] dieses Wertzuwachses zum risikolosen Zins r entspricht der sogenannten Risikoprämie einer Aktienanlage. Je höher diese Prämie ceteris paribus (d. h. unter der Annahme, dass alle übrigen Einflussgrößen unverändert bleiben) ausfällt, desto größer ist die optimale Aktienquote.

Etwas diffiziler ist der Einfluss des Risikos, der symbolisch durch den Ausdruck σ^2 erfasst wird. Die Höhe des Aktienmarktrisikos selbst – üblicherweise durch die sogenannte Volatilität beziehungsweise Standardabweichung des Aktienmarktes gemessen – wird durch σ ausgedrückt. Die Tatsache, dass das Risiko in der Formel in quadrierter Form unter dem Bruchstrich steht, bewirkt, dass aus einer Erhöhung des Risikos ceteris paribus eine überproportionale Absenkung der Aktienquote folgt. Letztlich kommt dadurch dem Risiko eine größere Bedeutung zu als jedem anderen Einflussfaktor.

Individuelle Einflussfaktoren – materiell und emotional

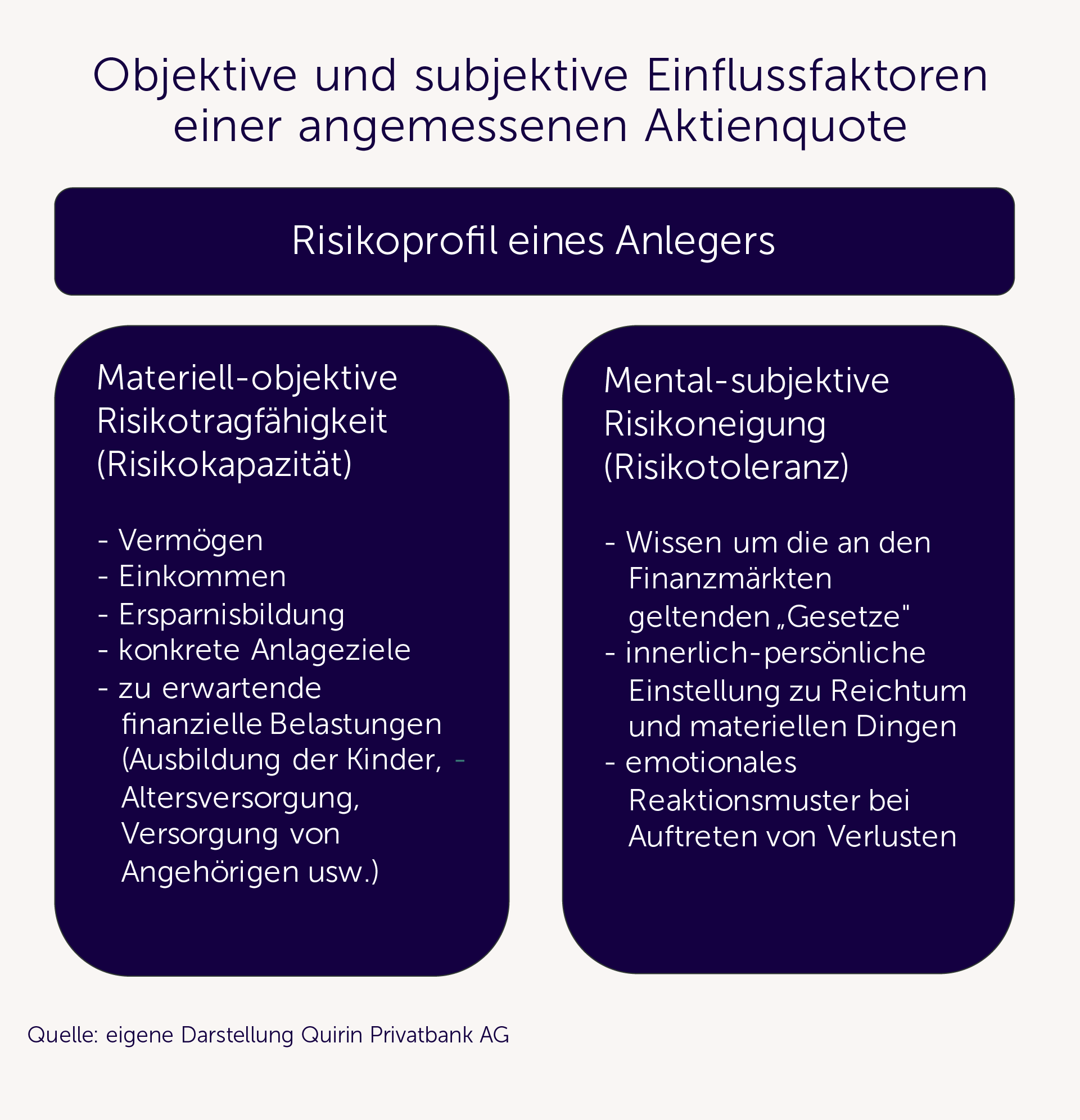

Um eine Aktienquote bestimmen zu können, die auch tatsächlich zur Anlegerin bzw. zum Anleger passt, müssen jedoch nicht nur die objektiven Marktfakten berücksichtigt werden, sondern auch solche, die mit der konkreten Lebenssituation zu tun haben. Diese bestimmen letztlich, welches Risiko man überhaupt zu tragen bereit und wozu man auch finanziell in der Lage ist. Hierbei ist sowohl die materiell-objektive Situation relevant als auch die Persönlichkeit, sprich die emotional-subjektive Ebene.

Die materielle Seite eines Risikoprofils wird bestimmt von Faktoren wie Einkommen und bestehendem Vermögen, aber auch von den Anlagezielen, eventuell vorhandenen finanziellen Verpflichtungen, Aspekten der Altersversorgung usw. Die subjektive Seite dagegen knüpft an der jeweiligen emotionalen Befindlichkeit gegenüber Verlusten an. Welchen emotionalen Stress verursachen tatsächlich auftretende Verluste? Wie ist die generelle Einstellung gegenüber materiellen Dingen? Ist der Anleger mit den Gesetzmäßigkeiten und der Dynamik von Finanzmärkten vertraut? Die Unterschiede sind hierbei von Person zu Person erheblich.

Die folgende Abbildung gibt einen Überblick über die wichtigsten bestimmenden Faktoren eines Risikoprofils.

In wissenschaftlichen Studien werden die subjektiven und emotionalen Aspekte der Risikotragfähigkeit in der Regel zu dem bereits erwähnten Risikoaversions-Parameter γ (siehe obige Formel) verdichtet. Diese etwas lapidare Vorgehensweise sollte aber nicht darüber hinwegtäuschen, dass es sich um eine der wichtigsten Einflussgrößen einer angemessenen Aktienquote handelt. In ihr drückt sich aus, wie Anleger und Anlegerinnen auf emotionaler Ebene mit den Risiken umgehen, die zwangsläufig mit jeder Aktienanlage verbunden sind. Eine besondere Bedeutung erhält die Risikotoleranz auch dadurch, dass man nur dann, wenn sie angemessen gewählt ist, davon ausgehen kann, dass Anlegerinnen und Anleger ihre Strategie auch in stressigen Marktphasen stringent beibehalten – was eine Grundvoraussetzung für den langfristigen Anlageerfolg darstellt.

Human- und Finanzvermögen in der Ruhestandsplanung

Üblicherweise setzt sich das bereits erwähnte Humankapital eines Menschen aus dem Barwert seines noch zu erwartenden Arbeitseinkommens und dem Barwert seiner gesetzlichen und betrieblichen Rentenansprüche zusammen. Der Barwert ist der heutige Wert einer zukünftigen Zahlung. Er zeigt, wie viel ein zukünftiger Geldbetrag heute wert ist, wenn man ihn mit einem bestimmten Zinssatz abzinst. Da die Barwerte des Arbeitseinkommens mit zunehmendem Lebensalter ceteris paribus geringer werden, das Finanzkapital tendenziell aber größer, heißt das, dass auch der Quotient HK/FK mit zunehmendem Lebensalter abnimmt.3 Gemäß obenstehender Formel nimmt dann die optimale Aktienquote – bei ansonsten gleichbleibenden Faktoren – ebenfalls ab. Das ergibt Sinn, denn je weniger Werte vorhanden sind, die ein vom Aktienmarkt unabhängiges Einkommen gewährleisten, desto abhängiger ist die zukünftige Einkommenssituation von der Aktienmarktentwicklung und desto geringer muss die Aktienquote zwangsläufig ausfallen.

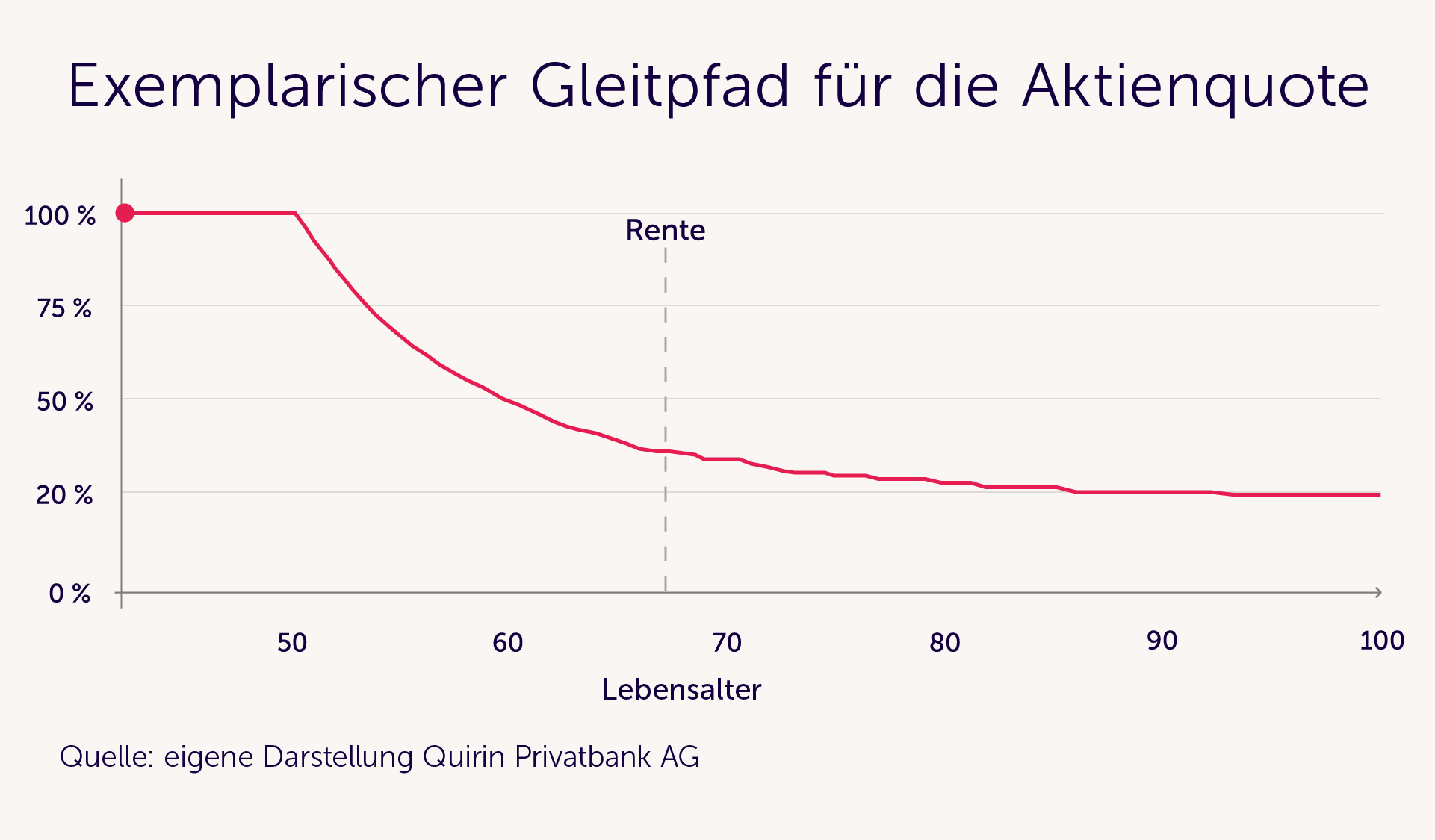

Damit bewirkt diese Formel genau das, was man von einem Gleitpfadkonzept auch erwartet: nämlich, die Aktienquote mit zunehmendem Lebensalter abzusenken. Allerdings nicht willkürlich, sondern auf einer objektiven ökonomischen Grundlage. Die folgende Abbildung zeigt beispielhaft die Entwicklung einer Aktienquote gemäß der Formel in Abhängigkeit vom Lebensalter in einem Altersspektrum von 42 bis 100 Jahren.

Warum nicht eine Aktienquote von 100 %?

Zunächst sei darauf hingewiesen, dass die besprochene Formel grundsätzlich in jedem Alter hohe Aktienquoten erlaubt. Ist das Humankapital ausreichend hoch oder die Risikoaversion ausreichend gering, dann sind auch mit 90 Jahren oder mehr noch 100 % Aktien möglich. Und das ist auch nachvollziehbar. Wer über ein hohes anderweitiges Einkommen verfügt, auf dessen Lebensstandard hat die Aktienmarktentwicklung u. U. gar keinen oder nur einen geringen Einfluss, was daher auch im hohen Alter eine hohe Aktienquote ermöglicht. Etwas anders verhält es sich, wenn die hohe Quote das Resultat einer (angeblich) geringen Risikoaversion ist. In diesem Fall sollte sorgfältig geprüft werden, ob sie tatsächlich so gering ist oder ob der geringe Wert nicht deshalb genannt wird, weil die Aktienmarktrisiken beispielsweise im Zuge eines bereits länger anhaltenden Aufwärtstrends an den Börsen einfach vergessen oder ausgeblendet werden – ein Verhalten, das in der Praxis sehr verbreitet ist. Kommt es zu einem heftigen Börseneinbruch, wird die tatsächliche Risikotragfähigkeit auf eine ernste Probe gestellt, die nicht jedermann besteht.

Es lässt sich daher festhalten, dass der hinter der – zugegebenermaßen sperrigen – Formel stehende ökonomische Ansatz nicht im Widerspruch zu wissenschaftlichen Analysen steht – wie beispielsweise der eingangs zitierten Studie, auf die uns ein Kunde hingewiesen hat –, in denen deutlich höhere Aktienquoten auch im Alter empfohlen werden.

Ein gerne vergessener Sachverhalt

Obwohl also auf Grundlage des skizzierten wissenschaftlichen Ansatzes unter Umständen auch sehr hohe Aktienquoten begründet werden können, möchten wir trotzdem vor leichtfertigen Erhöhungen der Aktienquote warnen, insbesondere wenn sie mit einer angeblich geringen Risikoaversion begründet werden. Neben dem bereits erwähnten Phänomen, dass das Vorhandensein von hohen Risikotoleranzen vor allem dann bejaht wird, wenn die Aktienmärkte gut laufen, gibt es noch einen weiteren Grund, der in der Theorie so gut wie immer vernachlässigt wird, der aber in der Praxis eine sehr große Rolle spielt. Nämlich, dass Risiken, wenn sie denn „zuschlagen“, wie bei Börseneinbrüchen, das Verhalten vieler Anlegerinnen und Anleger in einer Weise verändern, welche der Wertentwicklung ihrer Depots nachhaltig schadet. Konkret: Ist die Aktienquote zu hoch, das heißt: überschreitet sie die individuell-subjektive und materielle Risikotragfähigkeit, und die gehaltenen Aktien fallen tatsächlich mal um beispielsweise 40 %, dann ist es sehr wahrscheinlich, dass man sich zu Panikreaktionen (überstürzte Verkäufe im Börsentief) hinreißen lässt. Dadurch wird letztlich die langfristige Wertentwicklung der Depots erheblich geschmälert.

Das ist der wesentliche Grund, warum wir es für so extrem wichtig halten, die konkrete Höhe der Aktienquote in jeder Lebensphase sorgfältig und individuell festzulegen. Unter Umständen kann das auch im fortgeschrittenen Alter zu einer Aktienquote von 100 % führen, eine Regel sollte das aber nicht sein.

.webp)