Lange Mängelliste

Die Liste der Belastungsfaktoren ist in den letzten Monaten nicht kürzer geworden:

- anhaltender Krieg in der Ukraine

- weiterhin gravierende Spannungen im Nahen Osten; das Rahmenabkommen zwischen den USA und dem Iran erscheint brüchig

- dementsprechend weiterhin fragile Lage in der Straße von Hormus, einer der wichtigsten Rohstoffhandelspassagen

- immer noch von Zollhemmnissen geprägter Welthandel

- nach wie vor Zweifel an der Tragfähigkeit des KI-Trends

Zuletzt traten noch verstärkte Sorgen wegen der Inflation hinzu. In der Euro-Zone belief sie sich im Mai bereits auf 3,2 % im Vergleich zum Vorjahresmonat (Deutschland 2,6 %), in den USA gar auf 4,2 %. Der Richtwert für Preisstabilität liegt in beiden Wirtschaftszonen bei 2 %. Deutlich stärkere Preissteigerungsraten – und im Schlepptau steigende Zinsen – dämpfen üblicherweise den privaten Konsum und die Investitionstätigkeit der Unternehmen.

Jüngst schürte zudem der Börsengang von SpaceX – der mit Abstand größte aller Zeiten – Sorgen über die Aufnahmefähigkeit des Aktienmarktes, zumal mit OpenAI und Anthropic zwei weitere hoch kapitalisierte Unternehmen in den Börsen-Startlöchern stehen – Stichwort: kursbelastendes Überangebot.

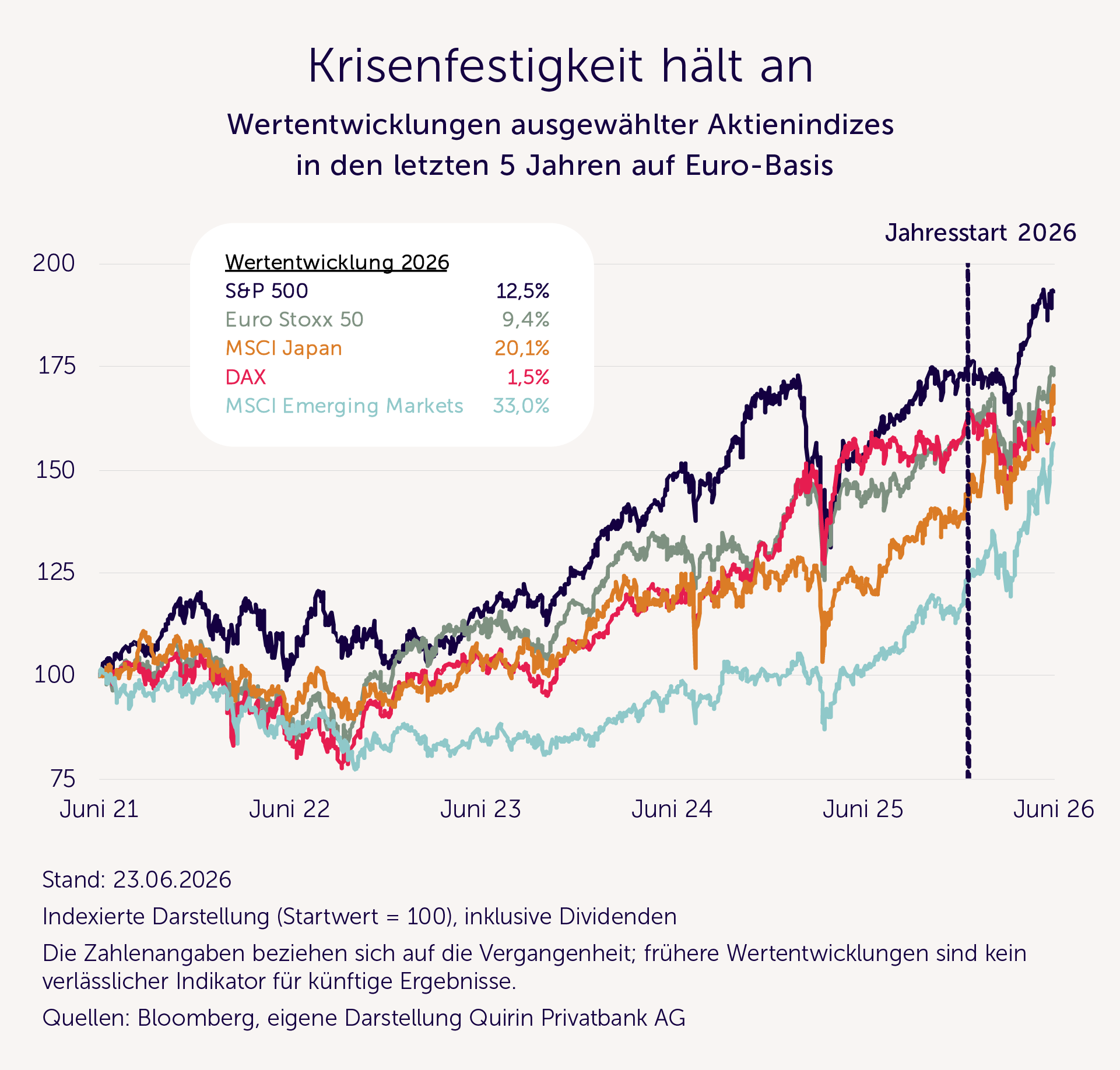

Reichlich Gründe also, die zum Ausstieg aus den Aktienmärkten animiert haben könnten (oder zum Aufschub einer an sich geplanten Investition), zumal es vermehrt Stimmen gibt, die einen Crash an die Wand malen. Klug war es indes, sich nicht vom allgemeinen Medienrummel rund um diese Themen nervös machen zu lassen, wie die nachfolgende Grafik belegt. Sie illustriert die zwar sehr schwankungsintensive, aber letztlich auch sehr robuste Wertentwicklung relevanter Aktienmärkte in der jüngeren Historie.

Selbstverständlich sind die genannten Belastungsfaktoren Gründe, sich Sorgen zu machen. Ein Anlass, eine aus gutem Grund gewählte Anlagestrategie über den Haufen zu werfen, sind sie aber nicht.

In den letzten Monaten konnte man ein altbekanntes Muster beobachten, das es vielen Anlegerinnen und Anlegern schwermacht, ihrer Anlagestrategie treu zu bleiben: Negative Schlagzeilen überlagerten durchaus auch vorhandene positive Aspekte, was ein relativ düsteres Stimmungsbild erzeugte. Angesichts der Weltlage wollen wir das den Medien gar nicht ankreiden. Mit Blick auf die Geldanlage hat das aber seine besonderen Tücken, denn überwiegend schlechte Nachrichten bedeuten keineswegs überwiegend schlechte Aktienkurse. Die jüngste Vergangenheit hat das eindrucksvoll gezeigt.

Es kommt oft anders, als man denkt …

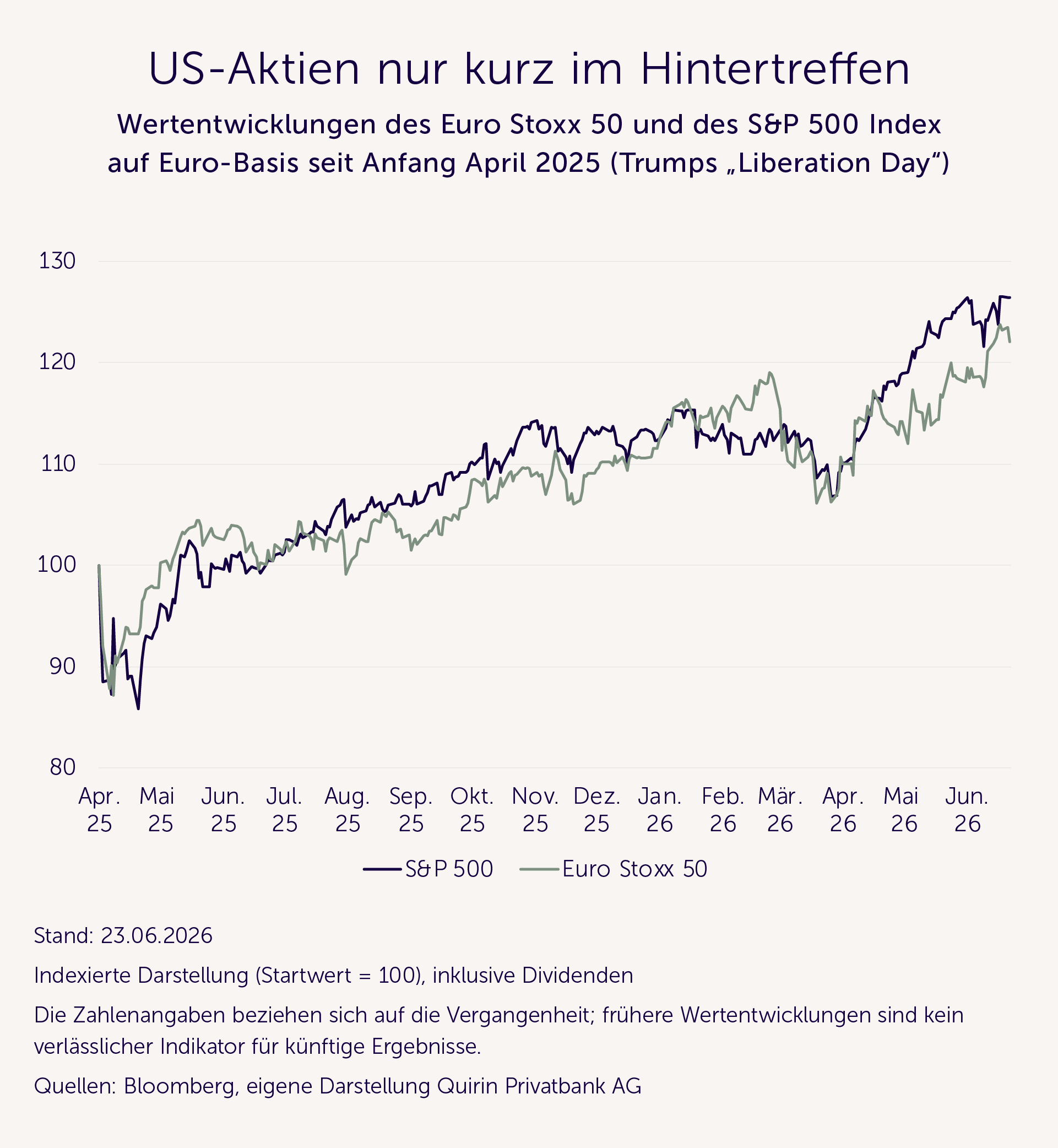

Auch an einer anderen speziellen, aber vielfach thematisierten Stelle war es letztlich klug, nicht vorschnell zu handeln. Spätestens als Trump am sogenannten „Liberation Day“ die ultimative Zollkeule auspackte, hagelte es Empfehlungen, den US-Aktienanteil zugunsten anderer Aktienmärkte, insbesondere auch europäischer, zu reduzieren. Stand heute hätte sich diese Empfehlung nicht gelohnt, siehe nachfolgende Grafik.

Die andere Seite der Medaille

Auch im ersten Halbjahr 2026 hat letztlich der überwiegende Teil der Börsengemeinde die positiven Aspekte höher bewertet:

- vielfach bessere Unternehmensbilanzen und -ausblicke als erwartet

- sich abzeichnende weltwirtschaftliche Stabilisierung im nächsten Jahr

- intakter Forschungs- und Innovationstrend, vor allem mit Blick auf KI

- Notenbanken, die ihre Politik derzeit gut zwischen Inflationsbekämpfung und Wachstumsbelangen austarieren

- sehr hohe Wahrscheinlichkeit, dass weder die USA noch der Iran an einer dauerhaften Sperre der Meerenge von Hormus interessiert sein können

Der sinnvollste Umgang mit Börsenschwankungen

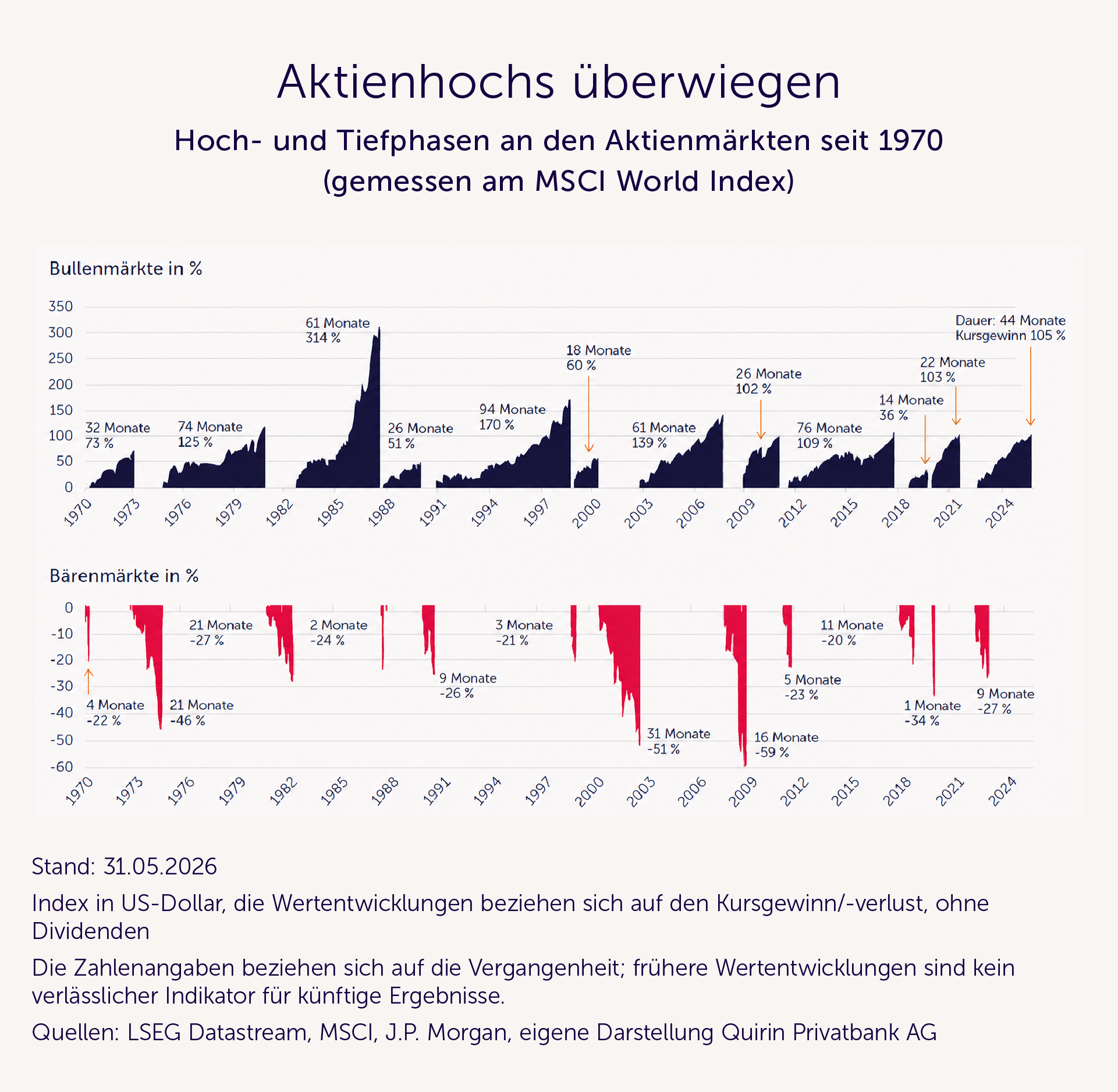

Aber zurück zur nach wie vor oft herbeigerufenen Gefahr eines stärkeren Markteinbruchs. Die jahrzehntelange Börsenhistorie zeigt, dass eines sicher ist: Er wird kommen. Ob dies kurzfristig geschieht und vielleicht auch wieder einmal aus einem nicht vorhergesehenen Grund, sei dahingestellt.

Da es ohnehin keine Chance gibt, einen Einbruch einigermaßen zuverlässig vorherzusehen1, ist die beste Vorbereitung auf die nächste Korrektur eine auf die individuellen Bedürfnisse abgestellten Aktienquote. Ist diese bestmöglich austariert, sprich im Einklang mit den persönlichen Anlagezielen und der Toleranz gegenüber zwischenzeitlichen Kursverlusten, dann können auch stärkere Abwärtsphasen verkraftet werden. Genau das ist der Schlüssel, um die langfristig attraktiven Aktienmarktrenditen am verlässlichsten zu ernten – und nicht die Spekulation darüber, wann und warum der nächste Crash kommt.

Dass es sich tatsächlich lohnt, auch starke Marktkorrekturen auszusitzen, verdeutlicht die nachfolgende Grafik.

Definiert man eine starke Abwärtsphase (Bärenmarkt) durch einen Verlust von 20 % gegenüber dem vorherigen Hoch, dann gab es seit 1970 zwar genauso viele Bären- wie Bullenmärkte. In Ausdauer und Stärke übertrumpften die Bullen die Bären aber markant, was zu einer positiven Langfristrendite von rund 8 % p. a. führte.

.webp)