Fangen wir mit dem an, was man anerkennen muss – ohne Wenn und Aber: Was Musk mit SpaceX aufgebaut hat, ist unternehmerisch außergewöhnlich. Vor zwanzig Jahren haben die meisten Menschen gelacht, als ein Tech-Milliardär sagte, er wolle Raketen bauen, die rückwärts landen und wiederverwendbar sind. Heute ist das Alltag. Den Erfolg von Starlink, dem Satelliten-Internet-Netzwerk, haben anfangs auch die wenigsten für realistisch gehalten. Tausende Satelliten im Orbit, die selbst in den entlegensten Winkeln der Erde schnelles Internet liefern? Klingt nach Science-Fiction. Und doch funktioniert es – und zwar profitabel.

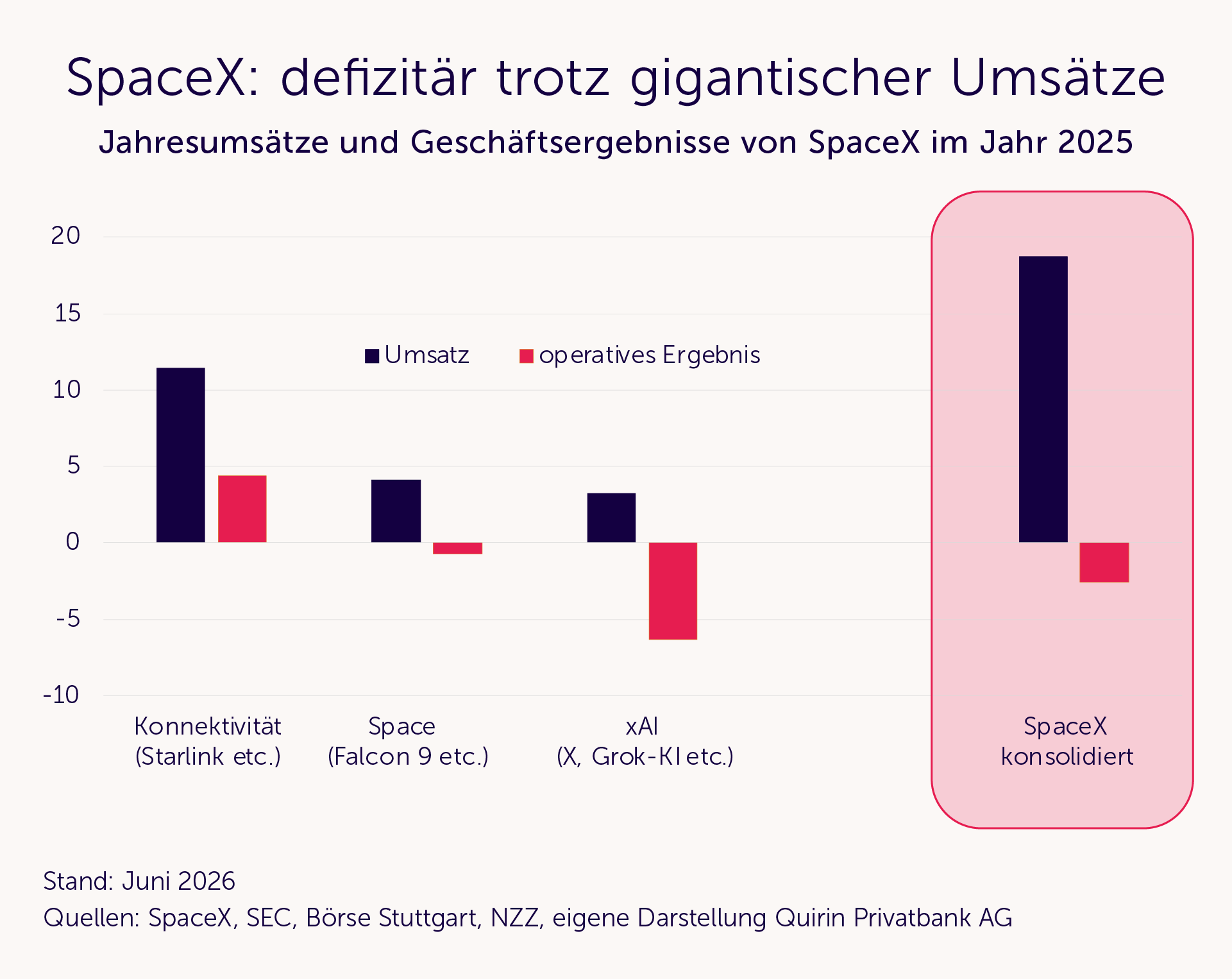

Allerdings ist von den drei Unternehmenssparten des Musk’schen Imperiums – Konnektivität (Starlink), Raumfahrt (Raketenentwicklung Falcon 9 und Starship) und Künstliche Intelligenz (xAI) – die der Konnektivität tatsächlich die einzige (hoch)profitable, während die Raketenentwicklung leichte und die KI-Sparte massive Defizite verzeichnet.

Dass das profitable Geschäft jetzt mit zum Teil hochdefizitärem Geschäft vermischt wird, findet nicht jeder gut. Die einen sagen, das sei geschäftlich clever, die anderen kritisieren, dass Investoren jetzt keine Chance mehr haben, sich ausschließlich am starken Geschäft von Space und Starlink zu beteiligen. Das kann man gut oder schlecht finden, Tatsache ist: Es ist jetzt Tatsache.

Ein Unternehmer, der groß denkt

Man kann von Musk halten, was man will, aber in Sachen unternehmerisches Denken ist er für mich absolut faszinierend. Er verkörpert etwas, was ich in Deutschland oft vermisse: den Willen, groß zu denken. Eine Siedlung mit einer Million Menschen auf dem Mars? Man kann das für verrückt halten, man kann es aber auch einfach angehen. Michael Santo, Senior Advisor Aerospace & Defence bei H&Z Management Consulting, sagte dazu neulich im Pioneer-Podcast: „Das ist eine Vision, die das gesamte Unternehmen lenkt, treibt und einem Ziel zuführt. Und dieses Ziel hat viele gute Meilensteine schon erreicht, die wir vor zehn Jahren niemals für möglich gehalten haben. Der Mann denkt tatsächlich ein, zwei Generationen voraus.“

Ein, zwei Generationen voraus – das ist es, was hierzulande so oft fehlt. Und: Typen wie Musk fehlen uns. Nicht die Egomanie, nicht die Marktmanipulationen, nicht die Gewerkschaftsfeindlichkeit, nicht die Massenentlassungen, nicht die ökologische Rücksichtslosigkeit, nicht die politischen Eskapaden – aber die Haltung, eine Vision zu haben und einfach mal zu machen. Hierzulande gibt es immer erst mal eine Machbarkeitsstudie, dann ein Förderprogramm, und dann wird erst einmal ein Gremium einberufen – oder umgekehrt. Bei Musk ist das anders, da gilt: Vision, Kapital, Umsetzung.

Dass es uns an solchem Unternehmergeist und solcher Umsetzungsentschlossenheit fehlt, könnte uns noch teuer zu stehen kommen. Santo bewertet Deutschlands Chancen im Weltraumrennen wie folgt: „Der amerikanische Vorsprung im Space-Segment ist riesengroß. Wir reden über einen Vorsprung von über zehn Jahren, wenn es nicht sogar 15 Jahre sind.“

Was es bräuchte, um das aufzuholen? „Enorme Investitionen und Typen wie Elon Musk, die sehe ich in Deutschland nicht, die ein Thema so vorantreiben mit dieser Wucht, dieser Macht und dieser Erbarmungslosigkeit.“ Das ist kein Lob für Musk als Person. Das ist eine Diagnose für unseren Standort. Wenn wir an der einen oder anderen Stelle auch ein wenig von der Zielstrebigkeit eines Elon Musk hätten, täte uns das sicher gut.

Und trotzdem kommt jetzt ein großes Aber. Denn so beeindruckend der Unternehmer Elon Musk und das, was er aufgebaut hat, sind, so fragwürdig ist vieles rund um diesen Börsengang.

Fragwürdiger Börsengang

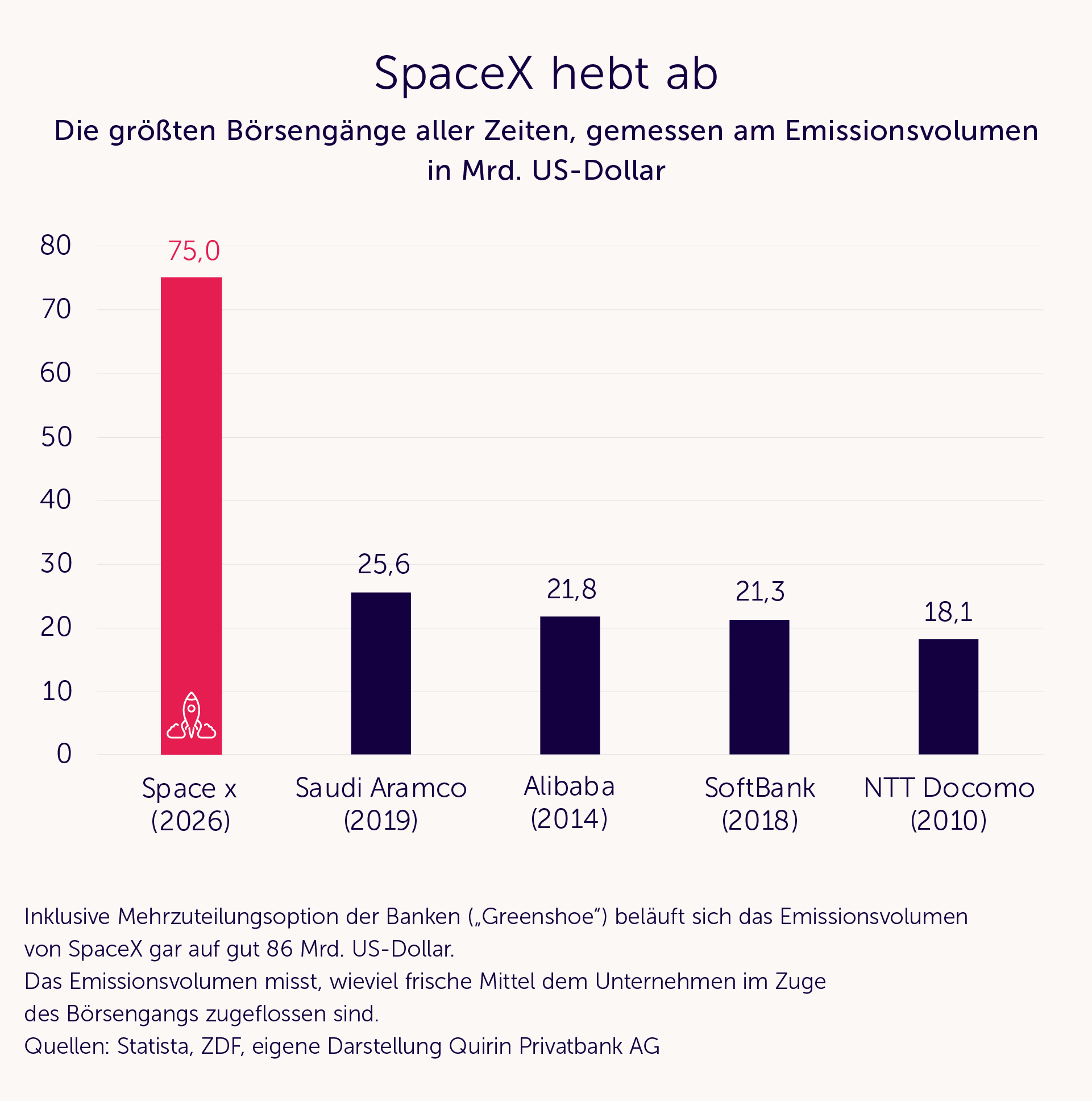

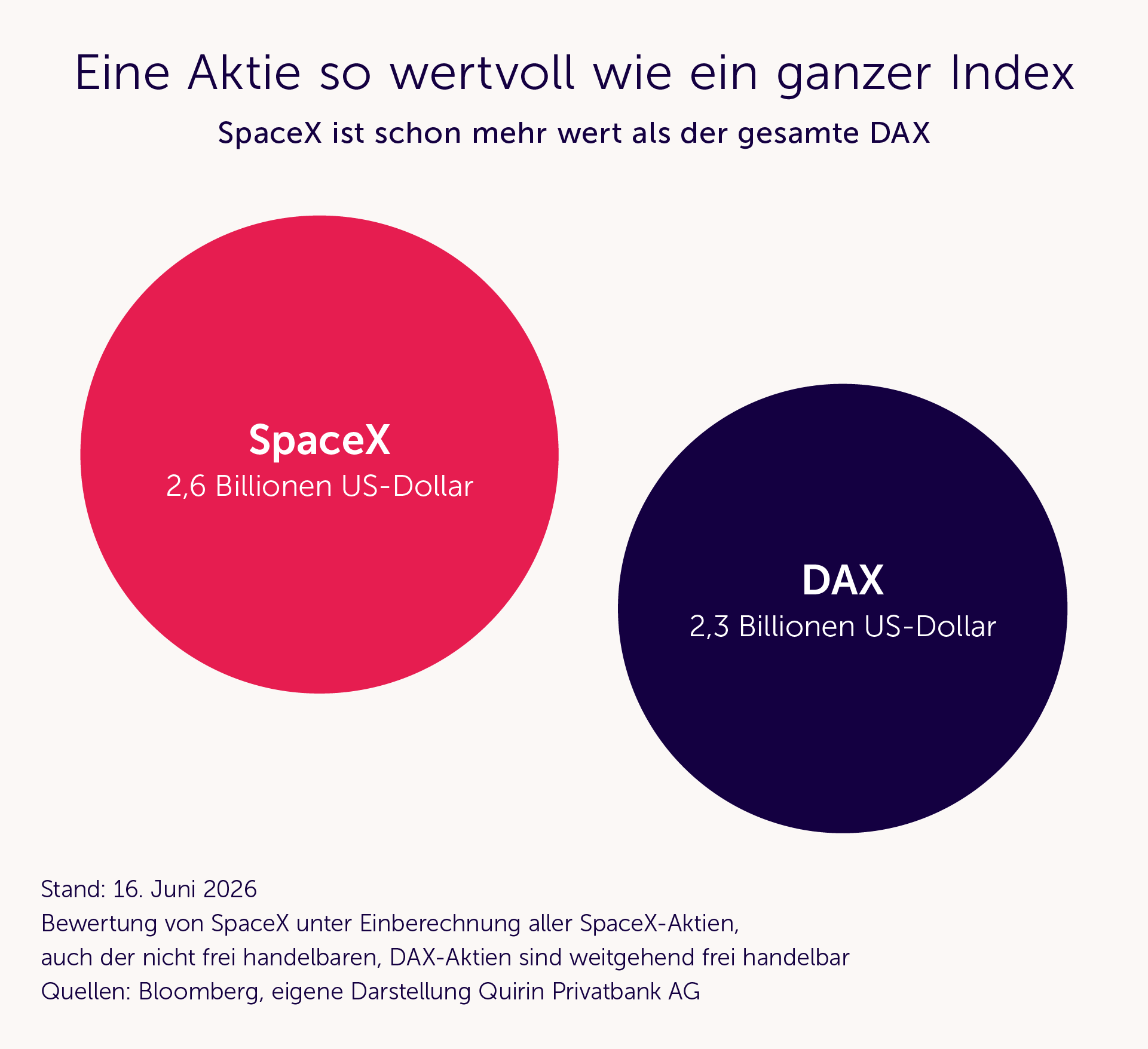

Durch die Fusion mit xAI ist SpaceX extrem hoch bewertet – zum Börsengang mit dem rund hundertfachen Jahresumsatz. Das macht SpaceX auf Anhieb zu einem der wertvollsten Unternehmen der USA, obwohl es unter dem Strich kein Geld verdient. Lassen Sie das sacken: Mit einer Bewertung von rund 1,8 Bio. Dollar war SpaceX beim Börsengang fast so viel wert wie der gesamte DAX – bei aktuellen Kursen von rund 200 Dollar (Stand: 16. Juni 2026) sogar deutlich mehr.

Kann sich das für Investoren noch als günstig erweisen? Ja – wenn die KI-Sparte in Zukunft richtig fliegen sollte. Momentan stehen da aber massiv rote Zahlen: 2025 produzierte der Konzern ca. 18 Mrd. Dollar Umsatz bei einem operativen Verlust von rund 2,6 Mrd. Dollar. Geglückt ist der Börsengang auch deshalb, weil KI das Zukunftsthema schlechthin ist.

Santo kommentiert: „Aktuell geht der Gewinn in die nächste Next-Level-Technology, und das treibt den Wert des gesamten Unternehmens.“ Mag sein. Aber als Anleger muss man sich fragen: Kaufe ich hier ein gestandenes Unternehmen – oder eine Wette auf die Zukunft? Starlink funktioniert, die Verteidigungsaufträge wachsen. Aber vieles unter dem SpaceX-Dach verbrennt noch viel Geld. Dass Musk verschiedenste Projekte in ein Börsenvehikel packt, mag nachvollziehbar sein – für Anleger ist es ein Transparenzproblem und erhöht die Risiken erheblich. Ich frage mich z. B., ob Musk mit seinem KI-Chatbot Grok wirklich in der Lage ist, sich nachhaltig gegen so starke Rivalen wie OpenAI, Anthropic und die auch nicht schlafende Konkurrenz aus China durchzusetzen.

Und deshalb sage ich ganz klar: So faszinierend ich den Unternehmer Musk finde, so wenig würde ich die SpaceX-Aktie kaufen. Und ich würde sie auch keinem unserer Kunden empfehlen. Aber nicht – und das ist der springende Punkt –, weil SpaceX ein schlechtes Unternehmen ist, sondern weil wir grundsätzlich von Einzelaktien abraten, auch von denen mit spannenden Storys. Gerade von solchen. Denn die Versuchung, zu viel Geld auf eine einzige Karte zu setzen, ist bei den vermeintlich fantasiereichsten Unternehmen am größten. Und die unnötigen Risiken einer Einzelaktie lassen sich nun einmal nicht wegdiskutieren, egal wie visionär der Gründer ist. In einem weltweit breit gestreuten ETF-Portfolio wird SpaceX über verschiedene Aktienindizes ohnehin seinen Platz finden – automatisch, gewichtet nach Marktkapitalisierung.

Indexaufnahme mit „Geschmäckle“

An dieser Stelle entbrennt übrigens derzeit Kritik, speziell an der Tech-Börse NASDAQ, die SpaceX praktisch den roten Teppich ausgerollt hat. Zwei Beispiele:

- Erstens die Wartefrist. Normalerweise dauert es 3 bis 12 Monate, bis ein neu börsennotiertes Unternehmen in einen Index aufgenommen wird. Bei SpaceX waren es gerade einmal 15 Tage.

- Zweitens der Streubesitz. Nur rund 4 % aller SpaceX-Aktien sind frei an der Börse handelbar – der Rest liegt bei Musk und strategischen Investoren. Für die Aufnahme in einen Index ist dieser sogenannte Free Float entscheidend, und 4 % sind eigentlich zu wenig. Die NASDAQ hat das Problem kurzerhand gelöst, indem sie den Streubesitz rechnerisch verdreifacht hat – also so getan hat, als seien rund 12 % der Aktien frei handelbar.

Das kann man vertreten, schließlich hat SpaceX eine erhebliche wirtschaftliche Bedeutung. Aber für die NASDAQ ist es eben auch ein Geschäft: Man gewinnt das Listing, streicht Handelsgebühren ein – und garantiert SpaceX durch die Indexaufnahme eine Welle von Käufern, die gar nicht anders können, als die Aktie zu kaufen. Das hat zumindest einen faden Beigeschmack.

Den Index- bzw. ETF-Markt wird das aber nicht destabilisieren. Viele ETF-Investoren finanzieren zwar diesen Börsengang automatisch mit, ob sie wollen oder nicht (mit allen Risiken – und Chancen). Gravierende Indexgewichte wird die SpaceX-Aktie aber anfangs nicht besitzen. Dafür ist der Free Float einfach noch zu gering. Selbst im NASDAQ-100-Index ist zunächst nur von einer Gewichtung im Bereich von 1 % auszugehen. Auf global wirklich marktbreit diversifizierte Portfolios, also auch auf unsere Vermögensverwaltungsdepots, haben Börsengänge wie der von SpaceX noch deutlich geringeren Einfluss.

Mein ganz persönliches Fazit lautet also: Wir könnten in Deutschland aus unternehmerischer Sicht durchaus etwas mehr Musk wagen. Aber Vorsicht vor dem Hype um die SpaceX-Aktie. Kein Licht ohne Schatten – und kein Schatten ohne Licht.

.webp)