EZB dürfte Pulver trocken halten

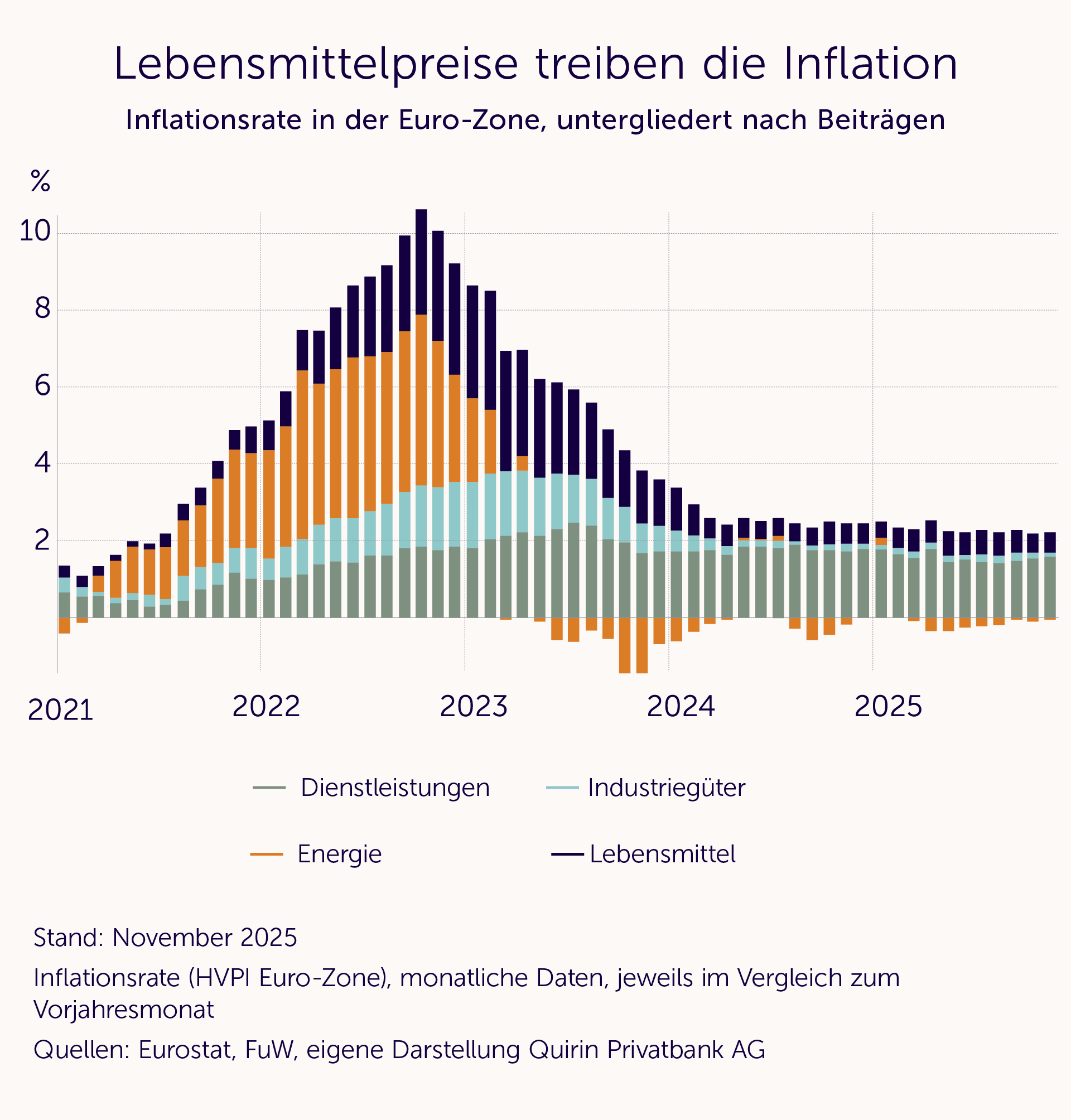

Vieles spricht dafür, dass die EZB auf ihrer letzten Sitzung des Jahres die Leitzinsen abermals stabil bei 2 % halten wird – erst recht nach dem (geschätzten) leichten Inflationsanstieg in der Euro-Zone im November von 2,1 auf 2,2 %. Beim näheren Blick auf die jüngsten Teuerungsdaten fällt auf, dass die Lebensmittelpreise immer noch vergleichsweise hohe Steigerungsraten aufweisen (siehe nachfolgende Grafik). Dies dürfte sich mit dem Eindruck vieler Verbraucherinnen und Verbraucher beim alltäglichen Lebensmitteleinkauf decken.

Aktuell treibt manch einen Notenbanker sogar die Sorge vor einer mittelfristig unerwünscht niedrigen Inflation um. Hintergrund: Durch den Zollkonflikt mit den USA könnte China zukünftig in größerem Umfang Billigprodukte statt in die Vereinigten Staaten in die Euro-Zone exportieren und so in Europa für sinkende Preise sorgen.

Die EZB betont allerdings, dass zwischenzeitliche geringfügige Abweichungen vom Inflationsziel (2 %) zu tolerieren seien. Das mittlerweile erreichte Leitzinsniveau von 2 % im Euro-Raum entspricht dem offiziellen Inflationsziel der EZB, welches zuletzt mit 2,2 % nur geringfügig überschritten wurde. Sie befindet sich somit in einer komfortablen Warteposition. Wenn von Seiten der Inflation oder der Geopolitik böse Überraschungen ausbleiben, dürfte der EZB-Leitzins noch für längere Zeit auf dem aktuellen Niveau verharren.

US-Notenbank senkt erwartungsgemäß ihren Leitzinskorridor

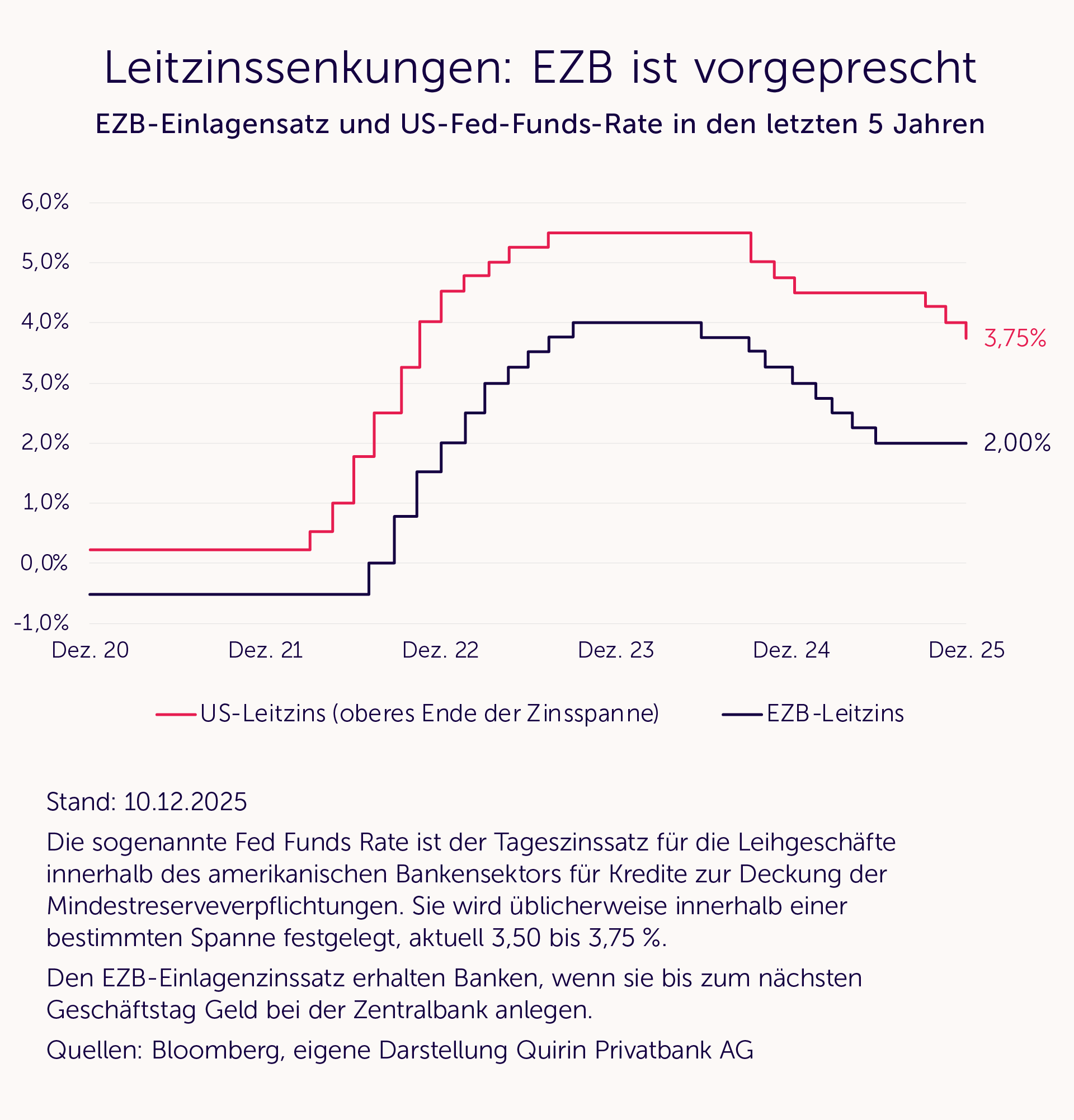

Die Fed hat ihren Leitzins am Mittwoch dieser Woche zum dritten Mal in Folge gesenkt. Er wurde abermals um einen Viertelpunkt auf die neue Spanne von 3,50 bis 3,75 % heruntergesetzt. Begründet wurde dies mit Schwächesignalen vom heimischen Arbeitsmarkt. Die Zinssenkung wurde im Vorfeld mehrheitlich erwartet.

Mit Blick auf die US-Notenbank stellt sich die weitere Vorgehensweise im Vergleich zur EZB deutlich komplexer dar. Schuld daran ist die unberechenbare Handels- und Zollpolitik von US-Präsident Trump. Es herrscht nämlich Uneinigkeit darüber, ob die US-Zölle nur einen temporären, kleineren Teuerungsschub bringen oder vielmehr für längere Zeit die US-Inflation kräftig befeuern könnten. Bislang hatten die Zölle – für viele überraschend – nur recht überschaubare Auswirkungen auf die Inflationsentwicklung, was allerdings nicht so bleiben muss. Nichtsdestotrotz liegt die aktuelle US-Inflationsrate mit rund 3 % immer noch spürbar über dem Inflationsziel der Fed von ebenfalls 2 %.

Das hartnäckige Verharren der Teuerungsrate um 3 % ließ zunächst Zweifel an einer weiteren geldpolitischen Lockerung aufkommen. Das duale Mandat der US-Notenbank aus Preisstabilität und Vollbeschäftigung führt aktuell zu einem Zielkonflikt. Zuletzt überwogen jedoch die Sorgen hinsichtlich des schwächelnden US-Arbeitsmarktes und der weiteren Konjunkturentwicklung, was die Fed nach einer längeren Pause zu einer Wiederaufnahme der Zinssenkungen ab Mitte September um jeweils einen viertel Prozentpunkt auf eine Spanne von aktuell 3,50 bis 3,75 % bewogen hat.

Die immer noch nicht endgültig gezähmte Inflation spricht eigentlich gegen eine Senkung. Was die Lage für die Fed obendrein nicht gerade einfacher macht: Der länger andauernde „Shutdown“, im Zuge dessen viele US-Bundesbehörden vorübergehend geschlossen wurden, verhinderte die Erhebung und Veröffentlichung wichtiger Konjunkturdaten, auf deren Basis die US-Notenbank eigentlich über ihre weitere Geldpolitik entscheidet.

Unabhängigkeit der US-Notenbank steht auf dem Spiel

Für die Entwicklung der US-Leitzinsen in 2026 dürfte auch der anstehende Wechsel an der Fed-Spitze eine wichtige Rolle spielen. Die Amtszeit des amtierenden Fed-Chefs Jerome Powell endet im Mai 2026 – seine Amtszeit als gewöhnliches Mitglied währt allerdings noch bis Januar 2028. Powell ist schon seit Trumps erster Amtszeit Ziel heftiger Attacken des Präsidenten. Trump wirft dem Notenbanker insbesondere vor, seine Wirtschaftspolitik durch eine zu straffe Geldpolitik bewusst zu unterminieren.

Der derzeitige Favorit auf die Powell-Nachfolge ist Kevin Hassett, der als Vorsitzender des Nationalen Wirtschaftsrats im Weißen Haus mitverantwortlich für die Umsetzung der Trump-Agenda ist. Der Notenbankchef wird in den USA vom Präsidenten nominiert und vom Senat bestätigt. Sollte Trump tatsächlich Hassett als neuen Fed-Chef vorschlagen und dieser vom Senat bestätigt werden, wird die Notenbank am 17. Juni des kommenden Jahres erstmals eine Zinsentscheidung unter seiner Führung treffen.

Mit Blick auf den Wechsel an der Fed-Spitze befürchten nicht wenige, dass Trump mit Hilfe des neuen Notenbank-Chefs versuchen wird, die Unabhängigkeit der Fed weiter zu untergraben, und dass er seinen willfährigen Gefolgsmann Hassett zu leichtfertigen und unangebracht starken Zinssenkungen drängen könnte. Ganz so einfach wird es aber vermutlich nicht werden. Denn es ist sehr zweifelhaft, ob Hassett im für die Geldpolitik maßgeblichen Notenbank-Gremium, das nicht nur aus Trump-Freunden besteht, für einen aggressiven Zinssenkungskurs die erforderliche Mehrheit bekommen würde.

Abgesehen davon gibt es einen noch wesentlich gewichtigeren Aspekt: Die Unabhängigkeit der Fed ist Grundlage für den Status des Dollars als unangefochtene Weltleitwährung und für den Status von US-Staatsanleihen als sicherer Hafen für internationale Anlagen. Beides hat durch Trumps Politik bereits erste Risse bekommen. Politische Manipulation könnte letztendlich zu Vertrauensverlust, höheren Anleiherenditen und einem stark fallenden US-Dollar-Kurs bis hin zu heftigen Verwerfungen an den globalen Finanzmärkten führen. Wir glauben nicht, dass Trump – bei all seiner Unberechenbarkeit – dies tatsächlich riskieren wird. Es wäre nicht das erste Mal, dass er aufgrund heftiger Finanzmarktreaktionen zurückrudert.

Bei Abwägung aller genannten Aspekte: Die Wahrscheinlichkeit ist recht hoch, dass die US-Notenbank den geldpolitischen Senkungsprozess unter Berücksichtigung der aktuellen Konjunktur- und Arbeitsmarktlage sowie der Inflationsentwicklung im neuen Jahr vorsichtig fortsetzt.

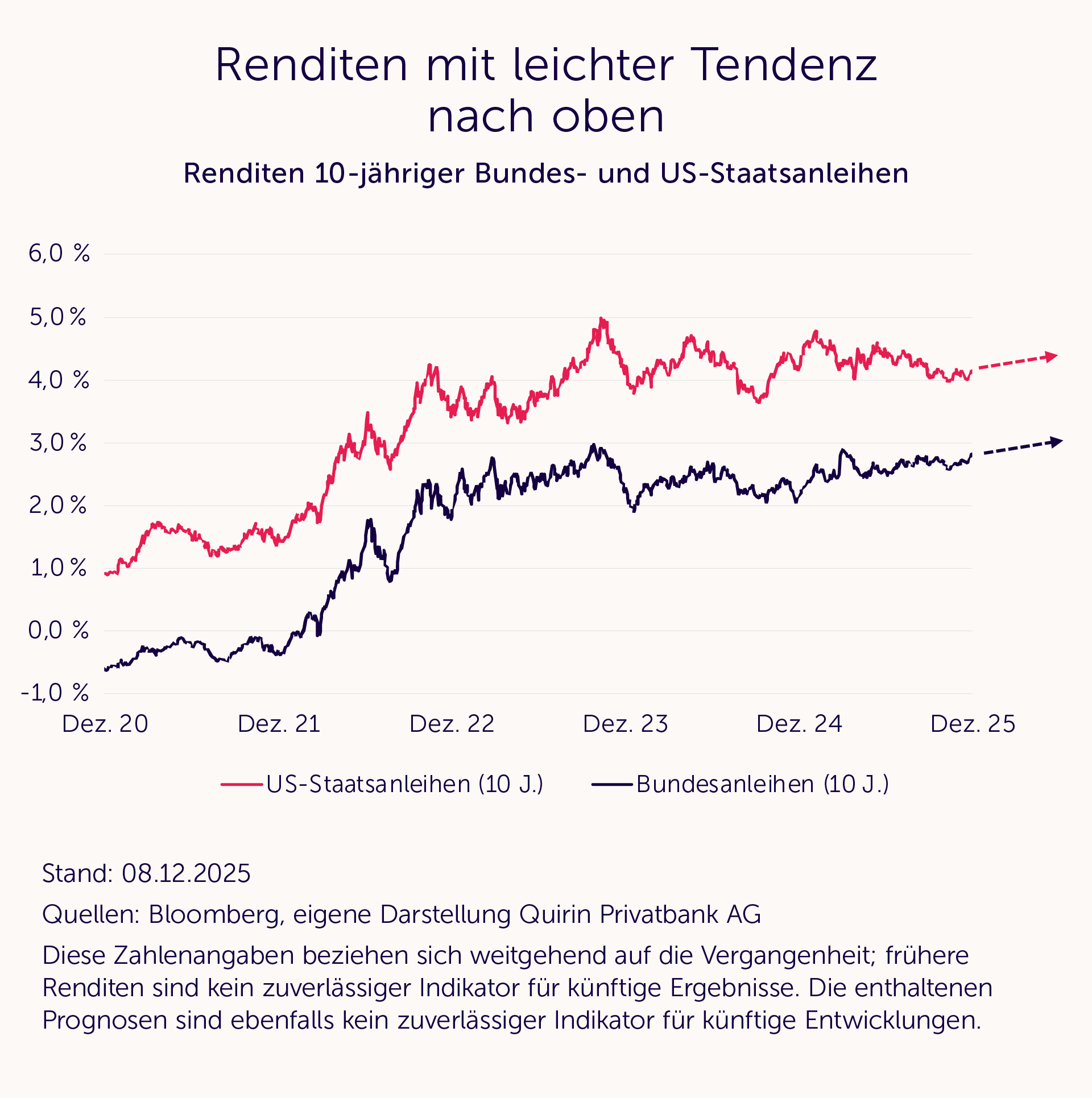

Konsequenzen für die Renditen länger laufender Anleihen

Die Geldpolitik der Notenbanken wirkt sich in erster Linie auf die Zins- und Kursentwicklung von Kurzfristanlagen (Fest- und Termingelder) sowie von kürzer laufenden Anleihen aus. Bei länger laufenden Anleihen ist der Einfluss weniger stark ausgeprägt, hier spielen andere Faktoren eine ausschlaggebende Rolle, insbesondere langfristige Inflations- und Konjunkturerwartungen.

In den USA spricht die stark wachsende Staatsverschuldung gegen niedrigere Langfristzinsen. Angesichts deutlich steigender Militärausgaben, großvolumiger kreditfinanzierter Investitionsprogramme und gleichzeitig weiter wachsender Sozialausgaben gilt das auch für den Euro-Raum. In beiden Fällen werden die stark steigenden Staatsausgaben größtenteils durch die Ausgabe neuer öffentlicher Anleihen finanziert.

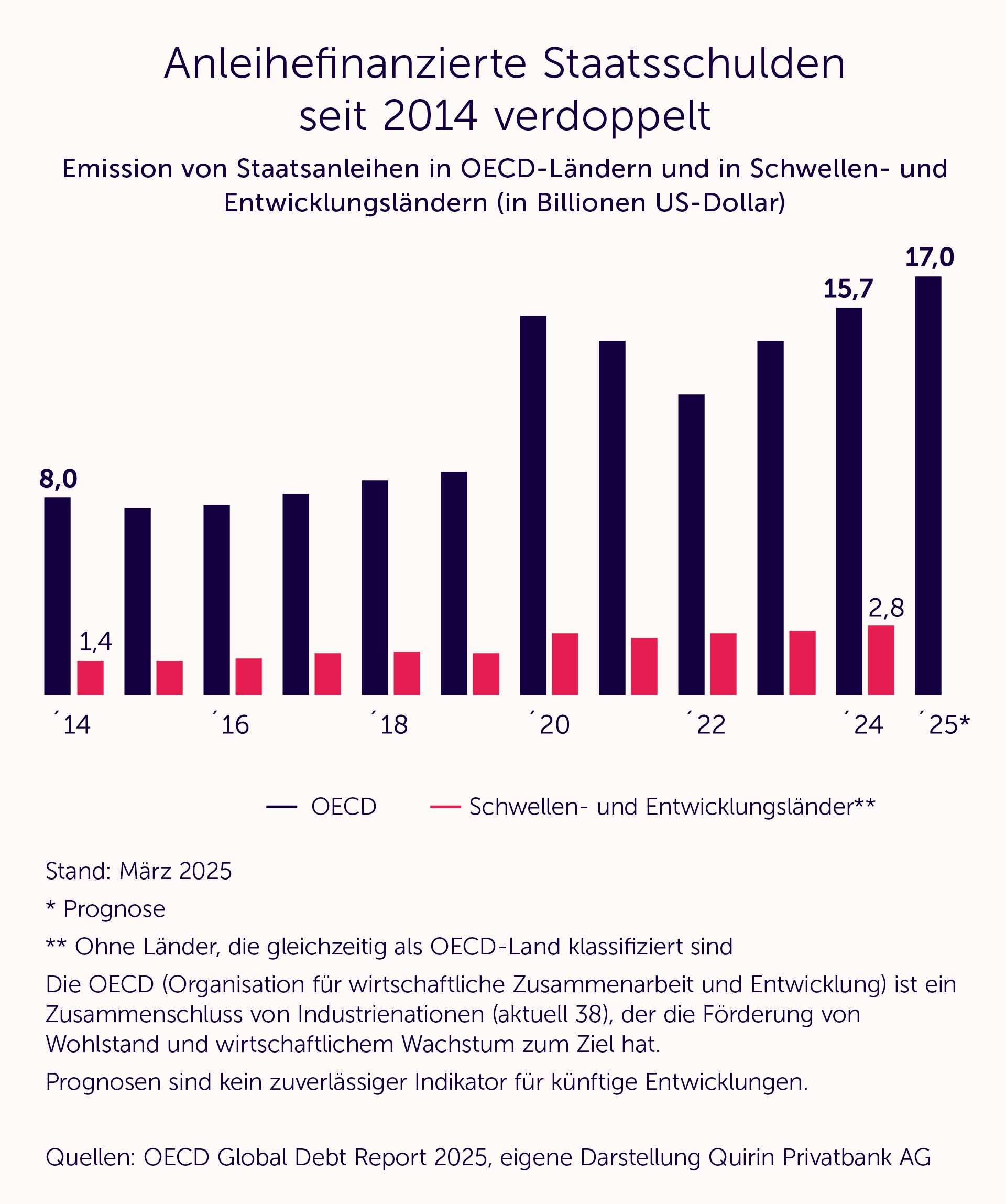

Große Refinanzierungswelle rollt auf die Anleihemärkte zu

Als im Frühjahr 2020 das Coronavirus die Welt in eine kollektive Schockstarre versetzte, eilten die Notenbanken der Wirtschaft und den Finanzmärkten mit einer extrem lockeren Geldpolitik und immensen Liquiditätsspritzen zu Hilfe. Im damaligen Umfeld historisch niedriger Zinsen wurde der Kapitalmarkt mit neuen Anleihen regelrecht geflutet. Die großen Notenbanken traten als zuverlässige Käufer dieser Neuemissionen auf und verhinderten dadurch einen kräftigeren Zinsanstieg. Ein Großteil dieser Papiere wird in den nächsten Jahren fällig und muss dann zu spürbar höheren Zinssätzen refinanziert werden, denn die typischen Anleihelaufzeiten lagen damals zwischen fünf und zehn Jahren. Die Zentralbanken scheiden nun aber als Käufer weitgehend aus, da sie ihre Bilanzen eher abbauen als weiter aufblähen wollen. Insgesamt sprechen diese Zusammenhänge für steigende Langfristzinsen.

KI-Investitionen verschlingen Billionen

Und auch von anderer Seite droht ein Überangebot von neuen Anleihen, die um die Gunst der Bondinvestoren buhlen. Der Boom bei Künstlicher Intelligenz (KI) und der entsprechende Expansionsdrang der Tech-Riesen sorgt für einen immensen Finanzierungsbedarf – insbesondere für den Bau neuer Rechenzentren. Den erforderlichen riesigen Kapitalbedarf können sie vielfach nicht mehr aus ihren eigentlich sehr üppigen Cash-Reserven stemmen. Daher wird der Anleihemarkt in den nächsten Jahren mit großvolumigen Bondemissionen konfrontiert werden.

Der diesjährige Herbst gab schon mal einen Vorgeschmack darauf: Seit Anfang September haben Amazon, Alphabet (Google), Meta Platforms (Facebook) und Oracle Anleihen im Volumen von nahezu 90 Mrd. US-Dollar an den Markt gebracht. Insgesamt rollen in den kommenden fünf Jahren – Schätzungen zufolge – Emissionen von Unternehmensanleihen im Umfang von 1,5 Bio. US-Dollar auf die Märkte zu.

Die teils rasant zunehmende und oftmals durch Ausgabe neuer Anleihen finanzierte Verschuldung vieler Staaten und das wachsende Emissionsvolumen von Unternehmensanleihen werden zu einem Risikofaktor für die Rentenmärkte. Ein stark zunehmendes Angebot an neuen Anleihen führt in der Regel zu tendenziell sinkenden Kursen und damit steigenden Renditen. Denn vermutlich wird die Nachfrage nicht derart stark wachsen wie das Angebot, zumal die Notenbanken ihre Anleihekaufprogramme mittlerweile weitgehend eingestellt haben. Aufgrund gemäßigter Inflationsraten und stabiler, vielleicht sogar weiter sinkender Leitzinsen in den USA rechnen wir trotzdem nicht mit deutlich höheren, sondern eher mit moderat steigenden Anleiherenditen in 2026.

Was heißt das nun alles für Anlegerinnen und Anleger?

Obwohl die globale Zinslandschaft fragmentiert ist, deutet sich doch eine grundsätzliche Tendenz an: Weltweit nimmt die Steilheit der Zinsstrukturkurven zu, das heißt, längere Anleihelaufzeiten bieten merklich höhere Renditen als kürzere. Das Ganze allerdings bei insgesamt höheren Renditeniveaus bei den längeren, insbesondere bei den sehr langen Restlaufzeiten. Speziell Letztere sind und bleiben anfällig für fiskalische und politische Schocks, was auch zu zwischenzeitlichen heftigeren Kursverlusten führen kann.

Bei kürzer laufenden Anleihen, die sich stark an der Leitzinsentwicklung orientieren, sieht die Lage hingegen deutlich entspannter aus. Auch wenn der Zyklus der EZB-Leitzinssenkungen abgeschlossen sein könnte, drohen andererseits auf absehbare Zeit auch keine Leitzinserhöhungen. Und wie bereits erwähnt, ist eben dieser Zinssenkungszyklus in den USA vermutlich noch nicht abgeschlossen.

Trotz aller Unwägbarkeiten, die uns immer begleiten werden: Anleihen sind nicht mehr nur ein Risikoregulativ in einem gemischten Aktien-Anleihen-Depot – wie dies in den zinslosen Jahren vor 2022 der Fall war –, sondern sie bieten auch als eigenständige Anlage ein attraktives Renditepotenzial – allerdings verbunden mit ganz anleihespezifischen Risiken.

.webp)