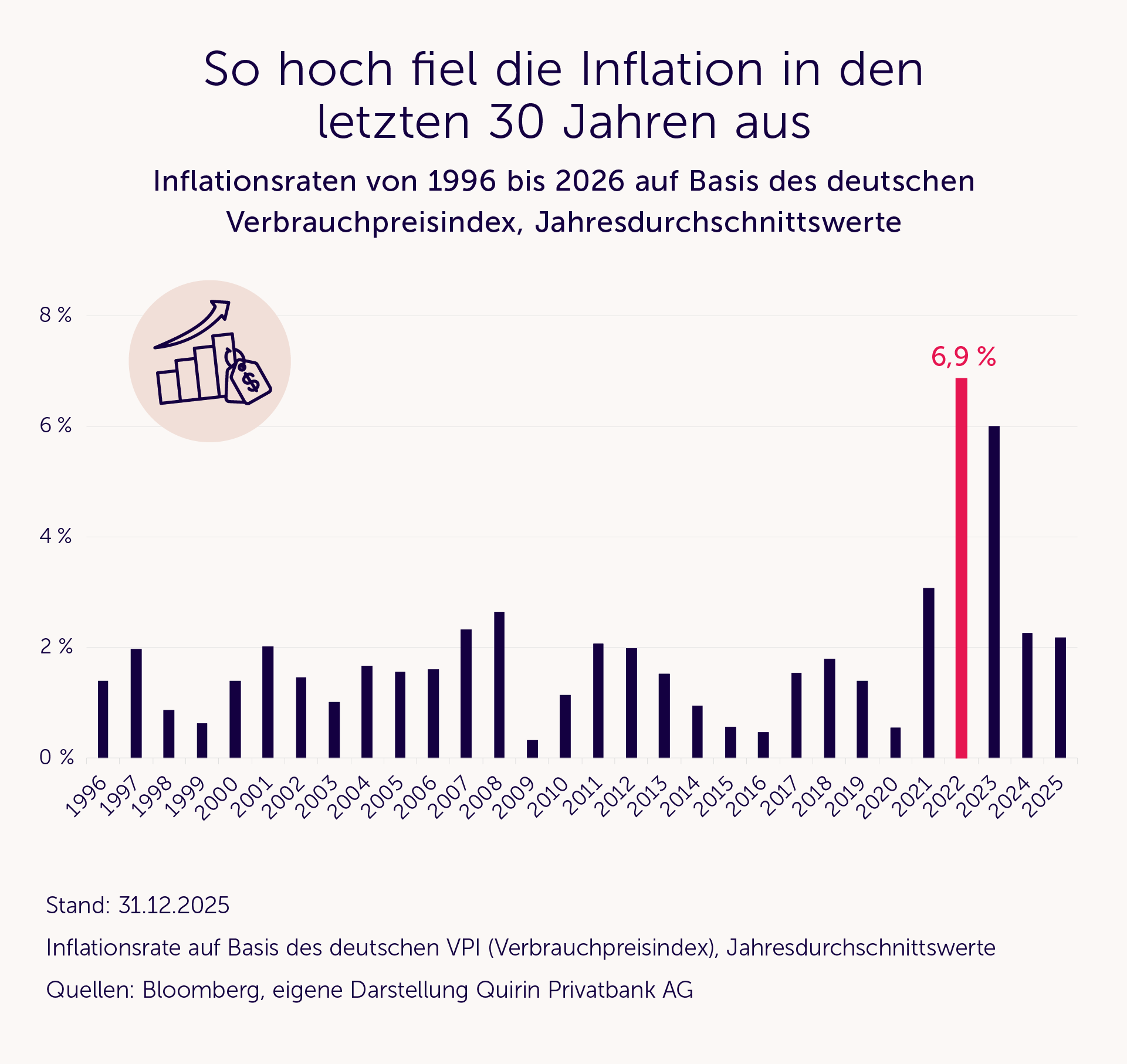

Nach den dramatischen Preissprüngen damals hatte sich die Lage in jüngster Vergangenheit wieder normalisiert, die Inflationsrate lag zuletzt bei etwa 2 Prozent und damit deutlich niedriger als während der Hochphase der Energiekrise. Damals erreichte die Inflation in der Bundesrepublik zeitweise Werte von über zehn Prozent (im Vergleich zum Vorjahresmonat), im Jahresdurchschnitt betrug sie 6,9 Prozent – ein Niveau, das viele Menschen zuvor nur aus den Erzählungen ihrer Großeltern kannten. Ich habe Ihnen zur Veranschaulichung einmal die Inflationswerte der letzten 30 Jahre mitgebracht.

Inflation verstärkt konjunkturelle Schwächen

Aus den aktuellen Preissteigerungen bei Öl und Gas und damit auch bei Benzin könnte für Deutschland eine heikle Situation entstehen. Unsere Wirtschaft kämpft ohnehin seit Jahren mit einem schwachen Wachstum, mit zurückhaltenden Investitionen und einer Reihe von strukturellen Problemen, über die seit Jahren diskutiert wird. Steigende Energiepreise wirken in einer solchen konjunkturellen Schwächephase wie zusätzlicher Gegenwind – steigen die Energiepreise stark, trifft das Unternehmen und Verbraucher gleichermaßen.

Konflikt für die Zentralbanken

Damit stehen auch die Zentralbanken vor einem klassischen Zielkonflikt. Vorrangig ist ihr Auftrag, die Inflation im Griff zu behalten. Hierfür müssten sie das aktuelle Zinsniveau anheben, sollten die Inflationsraten jetzt tatsächlich wieder deutlich steigen. Andererseits müssten die Zinsen eigentlich niedrig bleiben, um die Wirtschaft anzukurbeln, denn eine zu restriktive Geldpolitik würde die ohnehin schon schwache Konjunktur weiter ausbremsen. Deshalb ist die Zinspolitik aktuell alles andere als einfach.

Besonders schwierig wird die Lage dann, wenn die Inflation vor allem von der Angebotsseite kommt – also etwa durch teurere Energie im Zuge von geopolitischen Eskalationen, so wie wir es momentan erleben. In solchen Fällen kann Zins- bzw. Geldpolitik nur begrenzt helfen. Höhere Zinsen sorgen schließlich nicht dafür, dass Öl und Gas plötzlich günstiger werden.

Märkte reagieren (noch) relativ gelassen

Umso bemerkenswerter ist es, dass die Finanzmärkte bislang vergleichsweise gelassen reagiert haben. Trotz der neuen geopolitischen Eskalation und der explosionsartig gestiegenen Energiepreise sind bisher keine größeren Verwerfungen (Stand 12.3.2026, nachmittags) zu erkennen.

Das kann mehrere Ursachen haben: Viele Investoren schauen weniger auf einzelne Schlagzeilen als auf langfristige Trends. Und dort zeigt sich: Die kurz- bis mittelfristigen Inflationserwartungen an den Finanzmärkten bleiben weiterhin vergleichsweise moderat. Man kann sie aus bestimmten Anleihepreiskonstellationen herauslesen und sie bewegen sich aktuell im Bereich von gut 2 Prozent. Viele Marktteilnehmer gehen offenbar davon aus, dass die steigenden Energiepreise eher temporärer Natur sind und kurzfristig für höhere Inflationsraten sorgen können, dass sie aber in the long run keine neue dauerhafte Inflationsspirale auslösen. Das ist an sich auch kein ungewöhnliches Phänomen, die Märkte reagieren öfter gelassener als die Medien und Finanzexperten.

Wird die Inflation zum Schnellkochtopf?

Für Deutschland sollte die aktuelle Situation dennoch ein Warnsignal sein. Eine erneut hochkochende Inflation würde insbesondere hierzulande die konjunkturellen Schwächen weiter verschärfen. Gleichzeitig kann der aktuelle Druck durch steigende Energiepreise und die schwache Konjunktur auch eine Chance sein, denn Krisen wirken manchmal wie ein Schnellkochtopf – sie beschleunigen Reformen da, wo sie besonders notwendig sind, und lösen dann hoffentlich mal den erforderlichen Investitionsschub aus.

Und wie geht man nun auf der Anlageseite mit diesen Entwicklungen um?

Wichtig für Anleger

Auch wenn es uns fernliegt, zu spekulieren und Prognosen für Anlageentscheidungen zu nutzen, so wollen wir Ihnen doch Orientierung geben. Noch ist die Inflation viel niedriger als vor zwei Jahren, aber es ist durchaus möglich, dass sich die gestiegenen Energiepreise in Kürze deutlicher auf die Inflationsrate auswirken. Wir gehen allerdings davon aus, dass es sich dabei nur um temporäre Effekte handeln wird. Eine dauerhafte Schließung der Straße von Hormus, deren aktuelle Blockade die Energiepreise vor allem in die Höhe treibt, ist schwer vorstellbar. Zudem sollten wir die Anpassungsfähigkeit der Wirtschaft nicht unterschätzen.

Vor Augen halten sollten wir uns aber auch: Die Inflation verschwindet nie vollständig aus der Welt. Und sie ist von sehr vielen Faktoren abhängig. Ob sie höher oder niedriger ausfällt, lässt sich nicht sauber kalkulieren. Die entscheidende Frage für Anleger lautet deshalb nicht, ob, wie und wann die Inflation wieder steigt, um daraus womöglich ständig wechselnde Schlüsse für die Vermögensaufstellung zu ziehen, sondern wie man sein Vermögen ganz grundsätzlich langfristig davor schützt. Die Antwort darauf ist wenig spektakulär, aber dafür umso zielführender: Eine langfristig ausgerichtete und breit diversifizierte Kapitalmarktanlage mit nennenswertem Aktienanteil bleibt der verlässlichste Weg gegen den Kaufkraftverlust.

Und mit Blick auf die deutsche Wirtschaft hoffe ich, dass die aktuell gestiegenen Gas- und Ölpreise wie der besagte Schnellkochtopf wirken und der Regierung verdeutlichen, wo dringender struktureller Handlungsbedarf besteht. Dann hätten die neuerlichen Preissteigerungen zumindest etwas Gutes.

.webp)