Skepsis gegenüber neuem Fed-Chef

Ein designierter Präsident der US-Zentralbank muss zunächst vor seiner offiziellen Ernennung vor dem Bankenausschuss des US-Senats Rede und Antwort stehen. Nach der kürzlich erfolgten Befragung bestätigte der Ausschuss Trumps Kandidaten für den Fed-Vorsitz mit einer denkbar knappen Mehrheit von 13 zu 11 Stimmen. Ein Ergebnis, das eine gehörige Portion Skepsis gegenüber dem neuen Fed-Chef widerspiegelt. Nichtsdestotrotz ist die Abstimmung im gesamten Senat, die abschließend noch erforderlich ist, eine reine Formsache.

Zwar betonte Warsh während seiner Anhörung vor dem Bankenausschuss, dass er für eine Fed kämpfen werde, die losgelöst von politischer Einflussnahme durch das Weiße Haus agiert. Dieses Bekenntnis wird allerdings angezweifelt – das Misstrauen wegen seiner Nähe zu Trump ist nämlich beachtlich. Etliche Ökonominnen und Ökonomen befürchten, dass Trump über Warsh erheblichen Einfluss auf die Fed nehmen und problematische Zinslockerungen erwirken könnte. Letztere hatte Trump bereits vehement unter dem bisherigen Fed-Chef Powell eingefordert … erfolglos.

Überraschungskandidat Warsh

Dass sich Trump am Ende für den Kandidaten Warsh als kommenden Notenbankpräsidenten entschieden hat, kam für viele eher überraschend. Denn von den vier Kandidaten, die zuletzt inoffiziell noch im Rennen um den Fed-Chefposten waren – neben Warsh und dem Trump-nahen Ökonomen Hassett waren es Fed-Gouverneur Christopher Waller und BlackRock-Spitzenmanager Rick Rieder –, hat Warsh am ehesten das Profil eines intellektuell brillanten, unabhängigen Hardliners der Geldpolitik.

Warsh war von 2006 bis 2011 Gouverneur im Spitzengremium der Fed, die damals von Ben Bernanke geleitet wurde. Während der Finanzkrise von 2008 war er intensiv in die Rettungsaktionen für das Bankensystem involviert. Zudem erwähnenswert: Im März 2010 hielt Warsh eine leidenschaftliche Rede mit dem Titel „An Ode to Independence“ („Eine Ode an die Unabhängigkeit“), in der er ausführte, dass sich die Notenbank nicht in den Dienst der Politik stellen dürfe. „Die einzige Popularität, die Zentralbanker anstreben sollten, wenn überhaupt, ist die in den Geschichtsbüchern“, führte Warsh damals aus.

Aus all dem lässt sich schlussfolgern – wenn Warsh inzwischen keine 180-Grad-Wende vollzogen hat –, dass er Trumps Wunsch nach schnellen und kräftigen Zinssenkungen wohl nicht erfüllen dürfte. Damit stellt sich zwangsläufig die Frage: Wieso schlägt Präsident Trump einen Kandidaten vor, dessen (frühere) Ansichten zur Geldpolitik eigentlich in tiefem Gegensatz zum Verlangen des Präsidenten nach einer sehr lockeren Zinspolitik stehen? Mit einem anderen Kandidaten hätte Trump vermutlich wesentlich leichteres Spiel gehabt. „Typisch Trump“, möchte man da fast anmerken, „immer für eine Überraschung gut.“ Manch eine(r) mutmaßt: Wer weiß, was Warsh Trump hinter vorgehaltener Hand versprochen hat. Es kann aber auch sein, dass sich Trump vorher gar nicht richtig informiert hat. So unglaublich das eigentlich klingt, bei diesem Präsidenten muss man auch damit rechnen. Letztlich ist es aber müßig, hierüber zu spekulieren.

Vorgänger Powell will nicht weichen

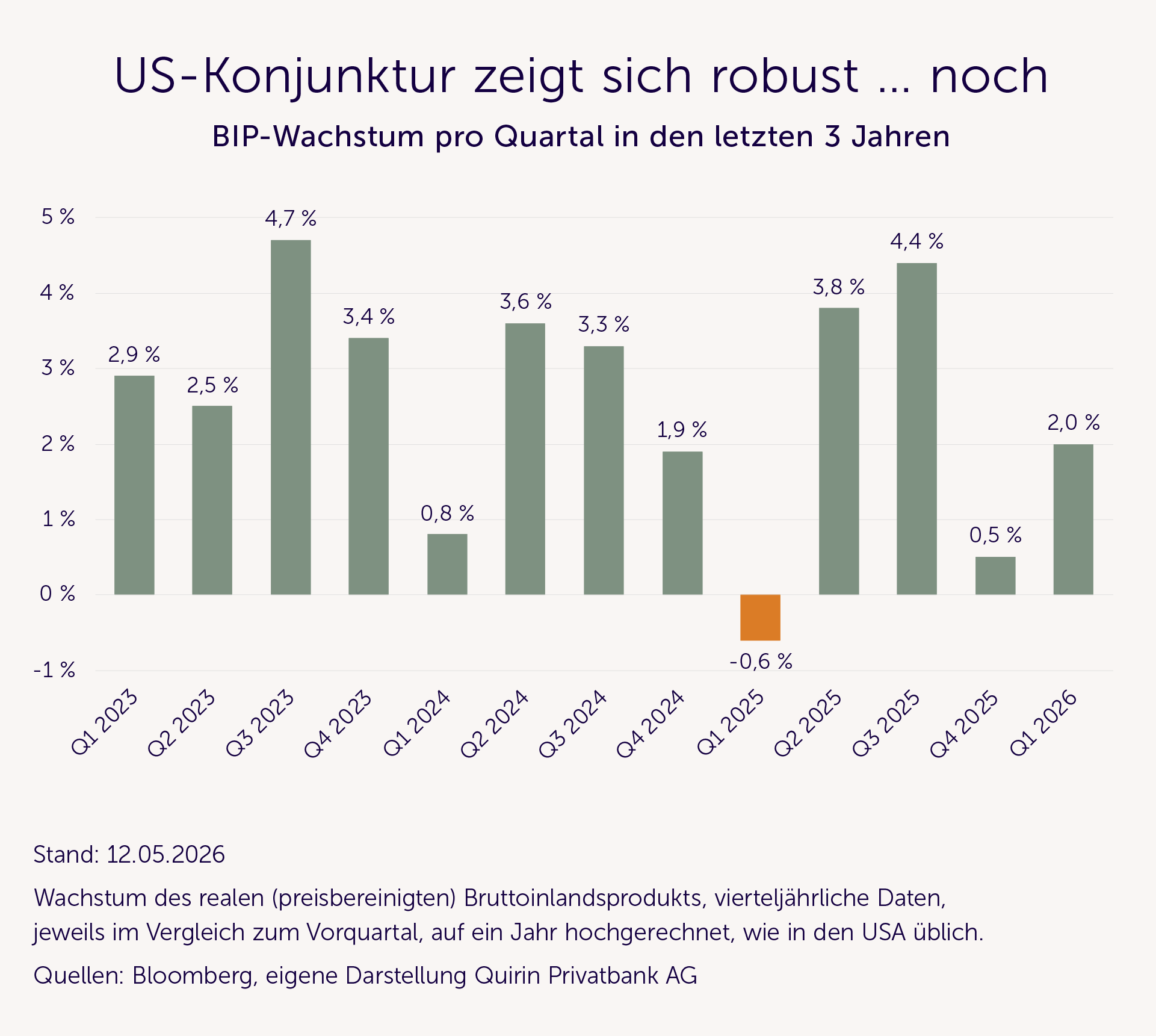

Dass sich der scheidende Chef der US-Notenbank, Jerome Powell, jüngst mit einer weiteren Zinspause vom Vorsitz verabschiedete, war allgemein erwartet worden. Die Fed hielt somit zum dritten Mal in Folge still und beließ den Leitzins in der Bandbreite von 3,50 bis 3,75 %. Powell argumentierte bei seiner letzten Pressekonferenz, dass die durch den Iran-Krieg verursachte Unsicherheit derzeit außergewöhnlich hoch sei. Vor diesem Hintergrund habe sich die Mehrheit im Komitee dagegen entschieden, eine Änderung des bisherigen Zinskorridors vorzunehmen. Zu Jahresbeginn – und damit vor Ausbruch des Iran-Krieges – hatte die Fed weitere Leitzinssenkungen im Jahresverlauf 2026 in Aussicht gestellt.

Ein wahrer Paukenschlag war allerdings Powells Ankündigung, auch nach dem planmäßigen Ende seiner Chef-Amtszeit als gewöhnliches Mitglied im Vorstand (Board) der US-Notenbank zu verbleiben. Hierzu muss man wissen: Der Vorsitz der US-Notenbank unterscheidet sich rechtlich von der Mitgliedschaft im Vorstand der Fed. Jerome Powell hat(te) deshalb zwei getrennte Rollen: Mitglied im Vorstand und Chef der US-Notenbank. Diese Ämter haben unterschiedliche Amtszeiten und Rechtsgrundlagen. Powells Amtszeit als Fed-Präsident endet Mitte Mai 2026 und seine Amtszeit als gewöhnliches Board-Mitglied erst Anfang 2028.

Bislang war es jedoch üblich, dass sich ehemalige Notenbank-Vorsitzende komplett aus der Fed zurückziehen, sobald ein Nachfolger den Chefposten übernimmt. Powell begründete seinen geplanten Verbleib im Fed-Vorstand ausdrücklich mit der Besorgnis über eine Reihe von Trump initiierter juristischer Angriffe auf die Notenbank. Diese gefährdeten deren Fähigkeit, ihre geldpolitische Arbeit unabhängig auszuüben, mahnte Powell. Aufgrund seiner langjährigen Beziehungen zu den anderen Fed-Mitgliedern und seiner Sachkenntnis könnte er künftig eine Art „Schattenvorsitz“ einnehmen, vermuten nicht wenige.

Powells Verbleib sorgt bei Trump – wie nicht anders zu erwarten war – für mächtig Ärger. Der Präsident hatte Powell über Monate öffentlich verbal teils aufs Übelste beschimpft und ihn für die aus seiner Sicht viel zu langsamen und zu kleinen Zinssenkungen persönlich verantwortlich gemacht. Wobei Powell als Pragmatiker gilt, der sich keinem bestimmten Lager (Hardliner, sog. „Falken“, oder Gemäßigte, sog. „Tauben“) eindeutig zuordnen lässt. Bei der Geldpolitik hält er sich nicht an ein starres Regelkorsett, sondern blickt vielmehr auf das, was ihm die aktuellen Wirtschaftsdaten sagen.

Widersprüchliche Signale für weiteren Leitzinspfad

Einige Argumente, etwa der zuletzt schwächelnde amerikanische Jobmarkt und der befürchtete Konjunkturdämpfer als Folge des Iran-Krieges, sprechen grundsätzlich für Zinssenkungen. Die in den letzten Wochen spürbar zulegende Inflation stärkt wiederum den Verfechtern einer restriktiveren Geldpolitik in den Reihen der Notenbank den Rücken. Letztere haben mittlerweile dreimal in Folge durchgesetzt, dass das Notenbank-Komitee auf weitere Lockerungen (vorerst) verzichtete.

Tief gespaltene Fed

Auch wenn es am Ende kaum jemanden überrascht hat, dass die Währungshüter die Leitzinsen auf ihrer letzten Sitzung Ende April konstant hielten, gab es doch gleich vier Abweichler … und das bei nur zwölf Mitgliedern im maßgeblichen geldpolitischen Komitee. Derart tief gespalten war die Fed seit 1992 nicht mehr. Die Fed hält zwar zinsseitig still, ringt aber intern immer stärker um ihren zukünftigen Kurs. Die mächtigste Notenbank der Welt ist so stark politisiert wie seit Jahrzehnten nicht mehr.

Zum besseren Verständnis: Geldpolitische Entscheidungen der Fed werden vom Offenmarktausschuss gefällt (Federal Open Market Committee, kurz: FOMC). Er besteht aus zwölf Mitgliedern: sieben Fed-Gouverneuren mit permanentem Stimmrecht sowie fünf Präsidenten der regionalen Fed-Distriktnotenbanken. Letztere wechseln sich jedes Jahr ab – mit Ausnahme des Präsidenten der Distriktnotenbank New York, der wie die Fed-Gouverneure bei jeder Sitzung stimmberechtigt ist. Jedes der zwölf stimmberechtigten Mitglieder des FOMC verfügt über genau eine Stimme. Die Stimme des Fed-Chefs wiegt übrigens nicht mehr als die jedes anderen Mitglieds und er hat auch nicht die entscheidende Stimme bei einem vorliegenden Patt.

Große Herausforderungen für den Neuen

Ungewisse konjunkturelle und inflatorische Auswirkungen des Iran-Krieges; ein US-Präsident, der mit der kürzlich angekündigten Anhebung der Autozölle gegen die EU weiterhin eine erratische Handelspolitik verfolgt; eine tief gespaltene Fed; ein Vorgänger, der nicht weichen will; Skepsis hinsichtlich der politischen Unabhängigkeit des Neuen; ein Präsident, der mit Blick auf die US-Zwischenwahlen Anfang November vehement auf Zinssenkungen pocht … die Liste der Herausforderungen für Kevin Warsh könnte nicht länger sein.

Wie wird Warsh nun sein neues Amt angehen? Das unseres Erachtens wahrscheinlichste Szenario ist, dass Warsh nicht sofort versuchen wird, einen radikal anderen Kurs durchzusetzen. Vielmehr dürfte es zunächst ein Ringen um Richtung und Tempo der zukünftigen Geldpolitik geben und darum, welche konkreten Instrumente dabei zum Einsatz kommen sollen. Eines scheint aber sicher zu sein: Der US-Präsident wird mit Blick auf die Zinspolitik mitmischen wollen – und seine Chancen stehen hierfür unter einem Fed-Chef Warsh zumindest etwas besser als unter seinem Vorgänger Powell, der stoisch jede Attacke des Präsidenten ignorierte und seinen Prinzipien treu geblieben ist.

Finanzmärkte nehmen vorerst abwartende Haltung ein

Zuletzt drängte sich der Eindruck auf, dass die Finanzmarktteilnehmer und -teilnehmerinnen noch nicht so recht wissen, was von dem neuen Fed-Chef zu halten und vor allem zu erwarten ist. Folglich nehmen sie vorerst eine abwartende Haltung ein und werden Warsh in den nächsten Monaten mit Argusaugen beobachten. Warsh hat somit die Märkte ständig im Nacken – ihnen wird er beweisen müssen, dass er im Amt nicht zu Trumps Marionette mutiert.

Hinzu kommt: Die Bereitschaft großer ausländischer Geldgeber, den amerikanischen Staat weiterhin durch den Kauf von US-Staatsanleihen zu finanzieren, hängt entscheidend vom weltweiten Vertrauen in die Unabhängigkeit der US-Notenbank ab. Sollte dieses Vertrauen erodieren und sollten die entsprechenden Kapitalimporte versiegen, dürfte es für das ohnehin schon exorbitant hoch verschuldete Land prekär werden. Obendrein dürfte das Vertrauen in die Weltleitwährung US-Dollar weiter erodieren. Beides ist sicherlich weder im Interesse von Warsh noch von Trump.

Auch wenn man es nicht mit Gewissheit sagen kann, so lässt doch alles, was über den neuen Fed-Chef bislang bekannt ist, darauf schließen, dass er kein reiner Befehlsempfänger von Trump sein wird. Insbesondere glauben wir nicht, dass der erst 56-jährige Kevin Marsh seine Reputation als unabhängiger Zentralbanker – auch mit Blick auf das fortgeschrittene Alter Donald Trumps – aufs Spiel setzen möchte, indem er als willfähriger Erfüllungsgehilfe des Präsidenten agiert. Und schließlich wird er einem Zinskomitee vorsitzen, das sich nicht widerstandslos in einen bloßen Zinssenkungsverein umdirigieren lässt. Ergo: Auch der neue US-Notenbankchef wird die globalen Finanzmärkte nicht aus den Angeln heben, zumal er die US-Zinspolitik nicht im Alleingang bestimmen kann. Die Fed bleibt nach unserer Überzeugung ein unbequemer Mahner und Akteur jenseits aller Parteigrenzen. Sie ist weniger leicht zu vereinnahmen, als es das Weiße Haus gern hätte. Und das ist für Anlegerinnen und Anleger eine durchaus beruhigende Botschaft.

.webp)