Als Konsequenz aus den erwarteten negativen Folgen des Iran-Krieges – Wachstumsabschwächung der Weltwirtschaft, steigende Inflation, sinkende Unternehmensgewinne – rechneten bzw. rechnen viele Fachleute mit Einbrüchen an den Aktienmärkten. Immer häufiger lautete daher in den letzten Wochen der Ratschlag, vorhandene Aktienbestände deutlich zu reduzieren und eine Beruhigung der Lage abzuwarten. Zwar kann man künftige stärkere Korrekturen an den Aktienmärkten selbstverständlich nie ausschließen, aber fürs Erste ist es – mal wieder – gänzlich anders gekommen als vielfach erwartet: Statt einzubrechen, starteten die großen Börsen dieser Welt eine Rekordjagd.

Doch wo liegen die Ursachen für die Stärke des amerikanischen Aktienmarktes – des mit Abstand größten der Welt?

US-Unternehmen trotzen der Krise

In den USA nimmt in diesen Wochen die Berichtssaison zum ersten Quartal 2026 Fahrt auf. Die Unternehmen veröffentlichen, wie sich ihre Geschäfte von Januar bis März entwickelt haben. Die vorgelegten Bilanzen bilden die Auswirkungen des Iran-Kriegs (Ausbruch am 28. Februar) folglich schon teilweise ab. Und die Berichte fielen überraschend positiv aus: Rund 85 % der Gesellschaften, die ihre Zahlen bisher vorlegten, haben besser abgeschnitten als von den Analysten prognostiziert und damit deutlich besser als der historische Durchschnittswert von knapp über 70 %. Angesichts des schwierigen Umfeldes ist das mehr als beeindruckend – IT-Unternehmen stechen dabei bislang besonders positiv hervor. Mittlerweile geht man sogar davon aus, dass die Unternehmen des S&P 500 ihre Quartalsgewinne im Vergleich zum Vorjahreszeitraum im Durchschnitt um knapp 13 % steigern werden. Laut den Daten des Finanzdienstes Bloomberg wäre es dann in den letzten sechs Quartalen das fünfte Mal, dass die Gewinne im zweistelligen Prozentbereich wachsen.

Die äußerst positive Entwicklung der US-Unternehmen wurde von einer Reihe flankierender Maßnahmen unterstützt. Hier ist neben der von der neuen US-Administration im Jahr 2025 eingeführten Steuerreform für Unternehmen auch die neue Zoll-Politik zu nennen. Da hierdurch einige internationale Wettbewerber auf dem US-Markt gezwungen waren, die Preise zollbedingt (leicht) anzuheben, haben sich für viele US-Firmen auf ihrem Heimatmarkt ebenfalls Spielräume für Preisanpassungen nach oben ergeben. Hinzu kommt, dass die US-Wirtschaft nach wie vor in einzigartiger Weise vom weiterhin global dominierenden Investmentthema Künstliche Intelligenz profitiert.

In diesem Zusammenhang ist es eine interessante Randnotiz, dass der S&P 500 seit der Amtseinführung Trumps (Ende Januar 2025) bis heute – unter teils heftigen Schwankungen – um satte 18,5 % zugelegt hat (Quelle: Bloomberg). Klammert man aber innerhalb dieses Zeitraums die fünf besten Handelstage des Index aus, deren Kursdynamik vor allem auf spontane Aktionen des US-Präsidenten (wie beispielsweise die vorläufige Aussetzung der „Liberation Day“-Strafzölle) zurückzuführen war, so bleibt nur ein magerer Anstieg um 2,7 % übrig.

Börse verarbeitet und reflektiert die Zukunftserwartungen

Der Aktienmarkt spiegelt nicht die Situation von heute wider und auch nicht die der nächsten Wochen, sondern zeigt auf, was längerfristig erwartet wird. An den Kapitalmärkten wird somit nicht allein die Faktenlage der Gegenwart gehandelt, sondern vor allem auch Erwartungen zukünftiger Entwicklungen. Die jüngste spektakuläre Rally speziell an der Wall Street hat daher neben der sich abzeichnenden erfreulichen US-Berichtssaison einen weiteren einfachen Grund: die Hoffnung auf einen unmittelbar bevorstehenden Frieden mit dem Iran. Das beflügelt vor allem amerikanische Dividendentitel. Denn in den Vereinigten Staaten vermuten Anlegerinnen und Anleger nach wie vor die besten Wachstumsstorys (Stichwort: KI).

Die Hoffnung auf einen baldigen Frieden ist unseres Erachtens nicht ganz unberechtigt: Es spricht einiges dafür, dass weder Trump noch der Iran an einem sehr langen Krieg interessiert sind. Immerhin müssen die iranischen Kriegsherren nach wie vor um ihr eigenes Leben fürchten. Zudem dürfte sich die ohnehin schon katastrophale Lage der Wirtschaft Irans bei einer längeren Fortsetzung des Krieges noch dramatisch weiter verschlechtern. Donald Trump wiederum ist vermutlich der Preis zu hoch geworden, den er mittlerweile für sein Abenteuer am Golf zahlen muss. Er hat hierbei vor allem die heimischen Meinungsumfragen im Blick, die kaum ein gutes Haar an seiner Politik im Allgemeinen und seinem Iran-Feldzug im Speziellen lassen.

Anfang November 2026 finden in den USA Kongress-Zwischenwahlen statt (sog. „Midterms“). Wählerinnen und Wähler nutzten die Midterms in der Vergangenheit oftmals, um ihre Unzufriedenheit mit der regierenden Partei bzw. dem amtierenden Präsidenten zum Ausdruck zu bringen. Bei den Zwischenwahlen stehen immerhin die republikanischen Mehrheiten im Repräsentantenhaus und Senat auf dem Spiel.

Doch auch wenn die Hoffnung auf einen baldigen Frieden eine gewisse Berechtigung hat: Die Lage in Nahost bleibt angesichts täglich neuer Wendungen unübersichtlich und fragil. Eine erneute Eskalation und entsprechende negative Börsenreaktionen sind immer möglich.

Historische Muster

Auch ein Blick in die Vergangenheit hilft, die aktuelle Situation einzuordnen. In früheren Kriegen, an denen die USA beteiligt waren, rauschten die US-Aktienmärkte häufig mit dem Konfliktausbruch nach unten, um anschließend mehr oder weniger schnell wieder kräftig Boden gutzumachen. Während des Irak-Kriegs 2003 beispielsweise stieg der S&P 500 im ersten vollen Jahr nach Beginn der Invasion um mehr als 25 %, nachdem er zunächst um knapp 6 % eingebrochen war. Im Golfkrieg 1990/91 verlor der Index zunächst rund 11 %, ehe eine kräftige Erholungsrally nach dem schnellen Sieg der Koalition einsetzte und im Folgejahr positive Renditen brachte (Quelle: Bloomberg).

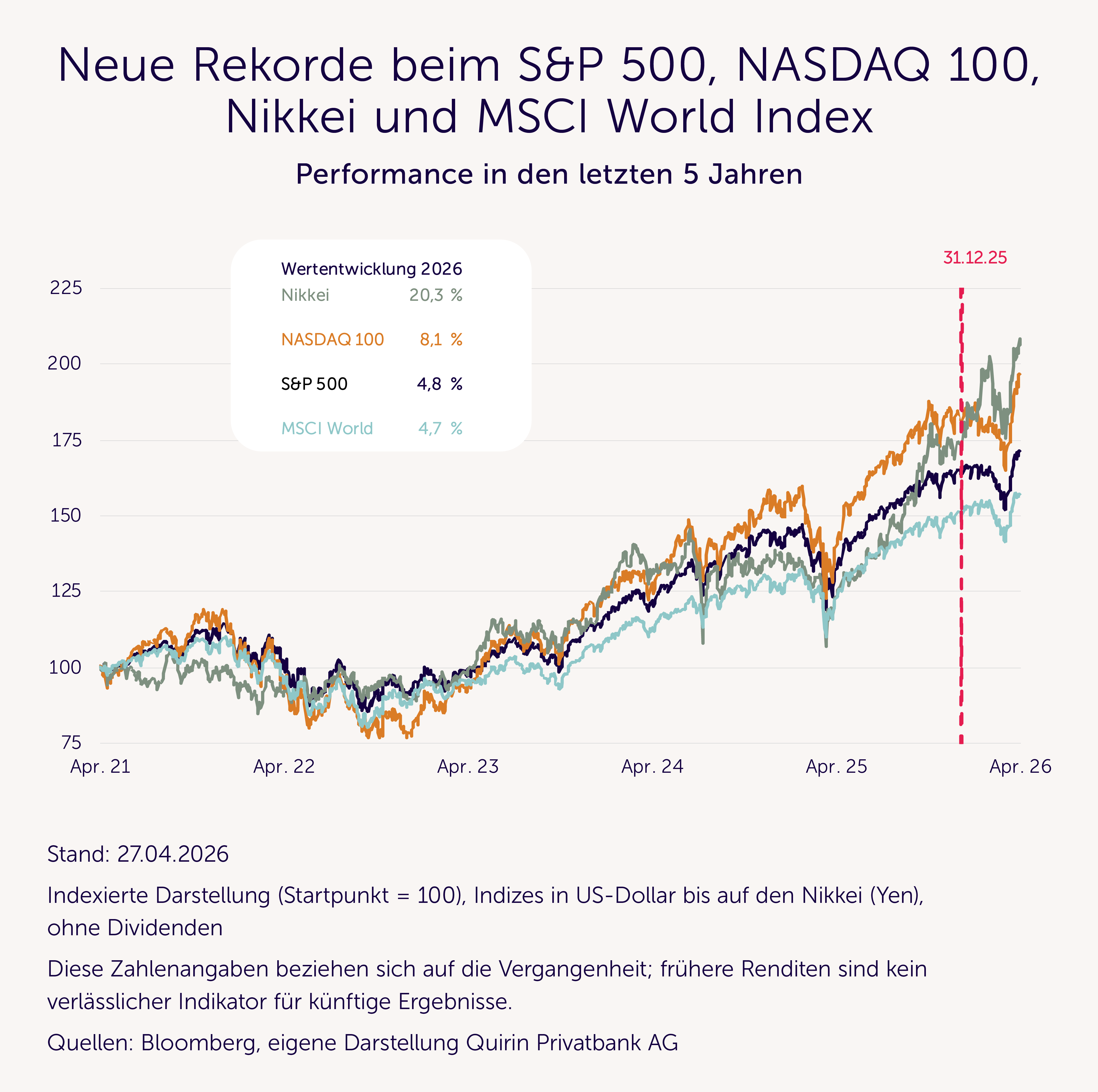

Die Märkte richten somit den Blick eher auf den späteren (positiv erwarteten) Ausgang eines Konflikts als auf die ersten Schockwellen bei Kriegsausbruch. Zudem zeigen sich die Weltwirtschaft und viele Unternehmen auch in Krisenphasen erstaunlich widerstands- und anpassungsfähig und steigern ihre Produktion. Und solange die Weltwirtschaft wächst, steigen in der Folge die Unternehmensgewinne und langfristig die Aktienkurse. Die jüngsten Rekorde des S&P 500 und des technologielastigen NASDAQ 100 Index unterstreichen dieses Muster.

Momentan blickt die Welt vor allem auf die Entwicklung des Ölpreises (und damit der Tankstellenpreise), der – so könnte man meinen – zum Nervenzentrum der Märkte geworden ist. Was fast alle Ölpreisschocks der Vergangenheit jedoch eint: Sie waren temporär. Auf jeden zwischenzeitlichen steilen Anstieg (wodurch auch immer bedingt) folgte früher oder später wieder eine deutliche Korrektur. Hinzu kommt: Im Unterschied zu früheren Schocks ist die Wirtschaft heute durch technologischen Fortschritt, den Wandel zur Dienstleistungsgesellschaft und den gestiegenen Anteil erneuerbarer Energien weniger vom Öl abhängig als in der Vergangenheit – wobei diese Abhängigkeit regional durchaus unterschiedlich ausgeprägt ist.

Und was macht der DAX?

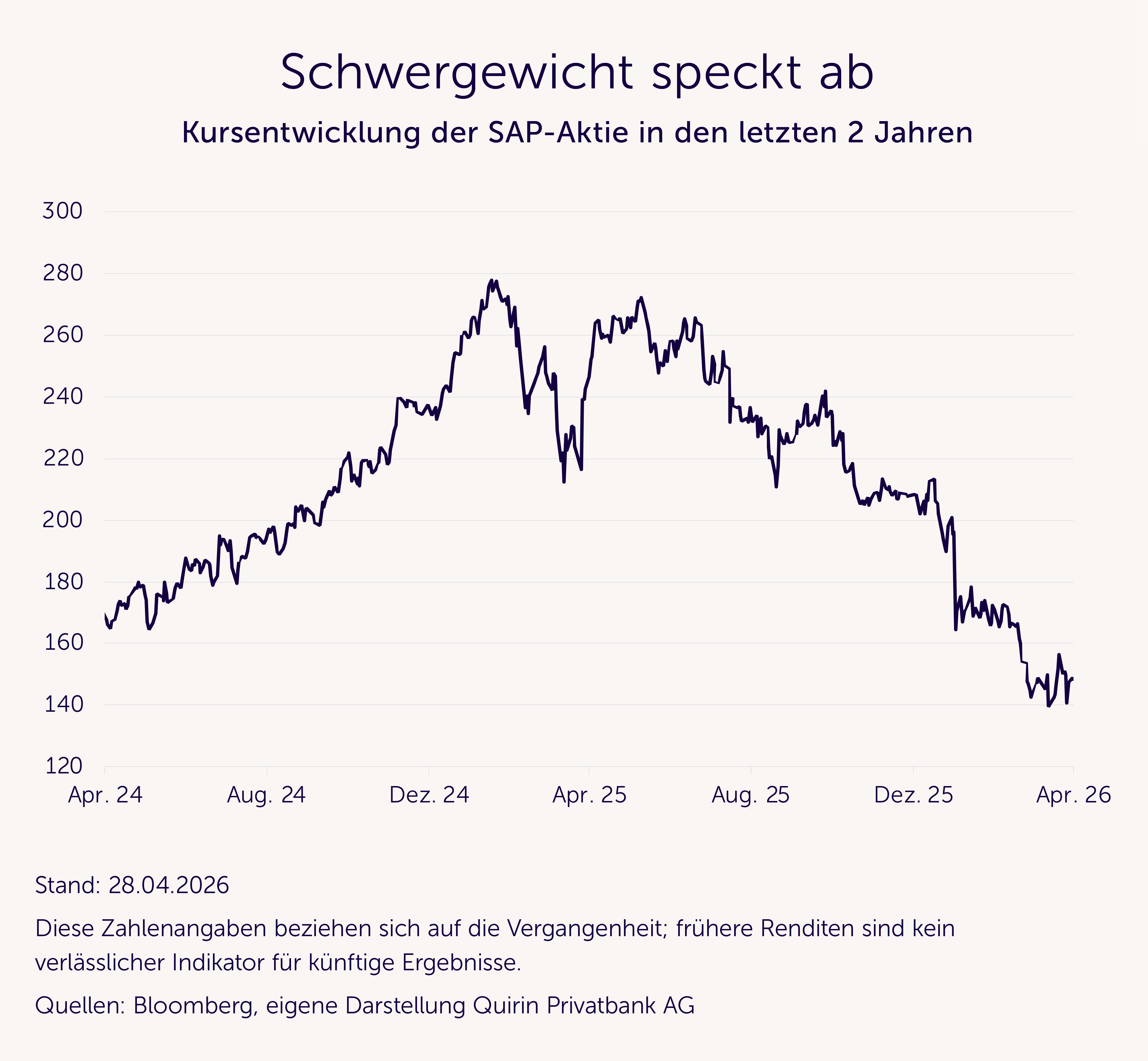

Während große, bekannte Aktienindizes mittlerweile wieder neue Allzeithochs erreicht haben, trifft das auf den heimischen DAX nicht zu – aktuell liegt er rund 4½ % unter seinem letzten Hoch von Mitte Januar dieses Jahres. Ein wichtiger Grund: Die Schwäche des DAX-Schwergewichtes SAP. Die DAX-Gewichtung der SAP-Aktie betrug in der Spitze 15 %, was auch die maximal zulässige Obergrenze darstellt – derzeit liegt die Quote bei nur noch rund 9 %. Die SAP-Aktie erreichte Mitte Februar 2025 bei 283,50 Euro ihr letztes Allzeithoch. Seither hat die Aktie knapp 50 % an Wert eingebüßt – allein seit Jahresbeginn beträgt das Minus knapp 30 %. Dieses Minus blieb naturgemäß nicht ohne Folgen für die allgemeine Perfomance des DAX – eines Index, der lediglich 40 Werte umfasst und dessen Schicksal eng mit dem der SAP-Aktie verbunden ist.

Die SAP-Aktie ist im Übrigen auch ein schönes Beispiel dafür, wie schnell aus einem einstigen gefeierten Börsenstar ein Sorgenkind werden kann. Grund für den Kursverfall der letzten Monate: Die KI-Euphorie setzt das Geschäftsmodell von SAP massiv unter Druck und schürt Zweifel an zukünftigen Erlösen.

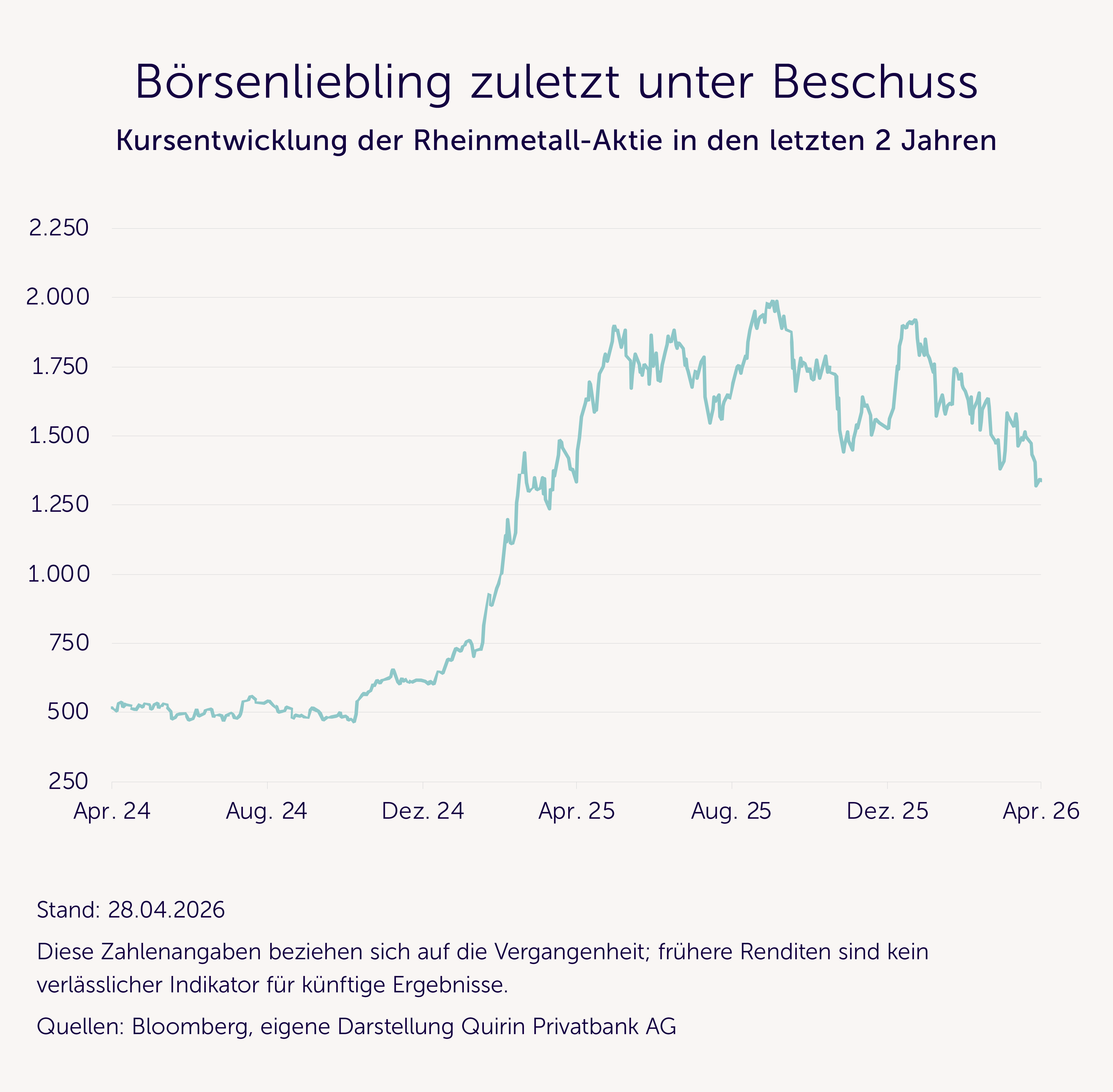

Des Weiteren schwächelte zuletzt ein weiterer Liebling deutscher Anlegerinnen und Anleger: die Rheinmetall-Aktie. Auch wenn hier das Gewicht im DAX längst nicht so groß wie bei SAP ist (aktuell knapp 4 %), war die Aktie mit einem Plus von gut 150 % im abgelaufenen Jahr dennoch ein gewichtiges Zugpferd für den kräftigen letztjährigen DAX-Anstieg. In der Spitze stieg die Aktie Anfang Oktober 2025 auf knapp über 2.000 Euro. Anschließend setzte ein kräftiger Abschwung ein, der den Kurs auf mittlerweile nur noch rund 1.350 Euro gedrückt hat, was einem Verlust von einem Drittel vom Hoch entspricht – nach einem zugegebenermaßen spektakulären Aufschwung.

Diese beiden Beispiele – es lassen sich sicherlich noch viele weitere finden – sollen nochmals verdeutlichen, wie schnell sich der Wind auch bei den scheinbar aussichtsreichsten Aktien drehen kann.

Rückschluss für die Anlagestrategie

Der aktuelle Nahost-Konflikt und die für viele Beobachter überraschend positive Reaktion der Aktienmärkte hierauf zeigt einmal mehr: Weder die Richtung noch das Ausmaß der Kursveränderungen an den Finanzmärkten kann einigermaßen verlässlich vorhergesagt werden. Denn wer hätte angesichts des Iran-Krieges und der damit verbundenen massiven Beeinträchtigungen mit neuen Allzeithochs an den großen Börsen dieser Welt gerechnet? Sollte doch mal jemand eine bestimmte Entwicklung richtig vorhersagen, ist das purer Zufall oder schlichtweg Glück. Die Zukunft ist ungewiss – das gilt auch für die Börsen-Zukunft.

Wie sollten Anlegerinnen und Anleger auf diese Gemengelage reagieren? Ruhe bewahren! Prognosefrei, breit gestreut und diszipliniert investieren – und vor allem kein hektisches Rein und Raus.

.webp)