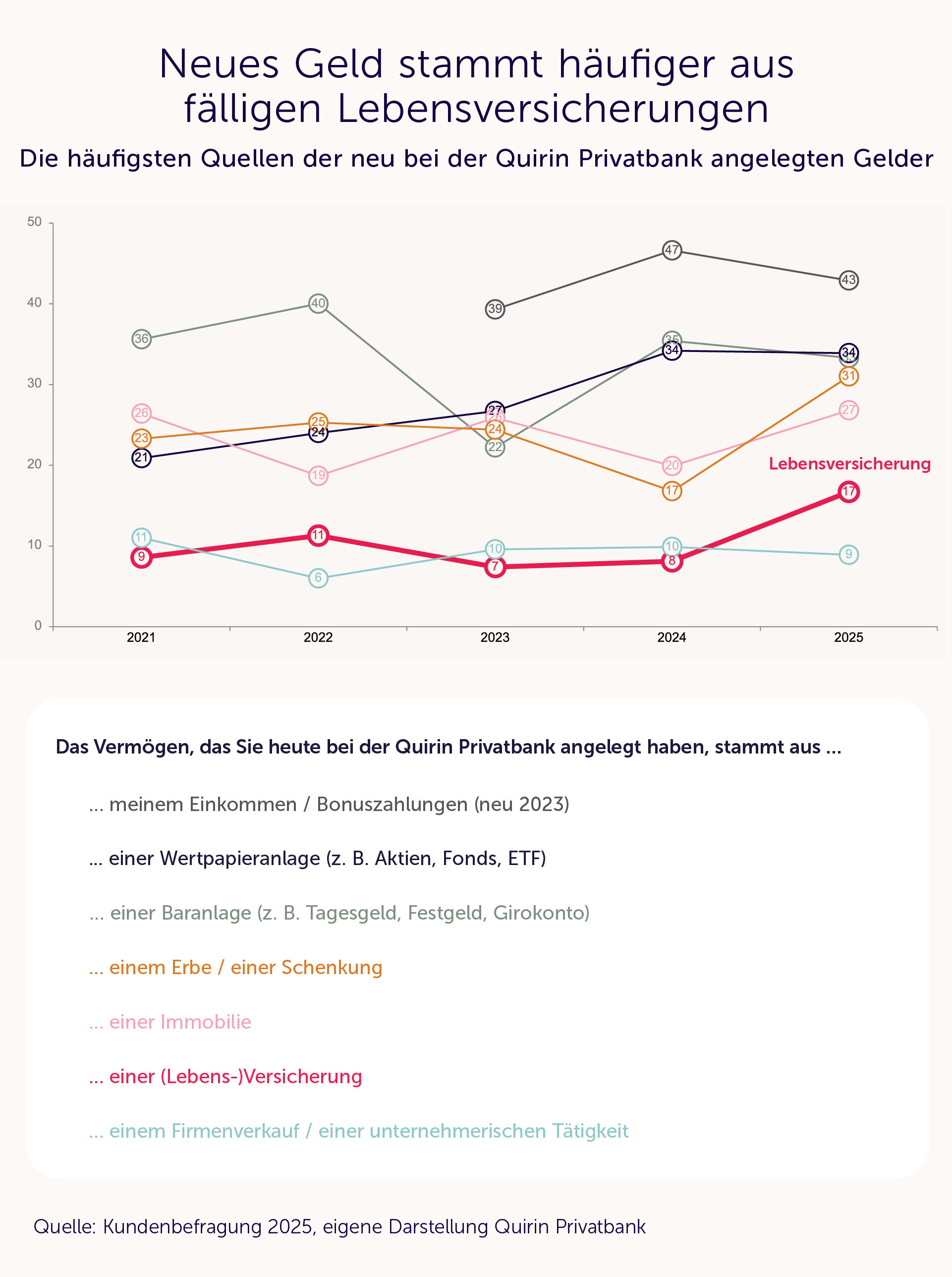

Diese Entwicklung spüren wir auch im Beratungsalltag der Quirin Privatbank. Viele Kundinnen und Kunden kommen mit der Frage zu uns: Meine Lebensversicherung wird ausgezahlt – was sollte ich jetzt tun? Zudem geben immer mehr Neukunden an, das bei uns angelegte Geld stamme (nicht immer, aber eben auch) aus fälligen Lebensversicherungen. 2023 war das bei 7 % der Fall, im letzten Jahr schon bei 17 % der Neukunden.

Der Brief vom Versicherer

Wird eine Versicherung fällig, gibt es meist schon ganz bald Post vom Versicherer. Er meldet sich proaktiv und bietet eine Verrentung an. Das Kapital könne einmalig angelegt und in monatlichen Raten bis zum Lebensende ausgezahlt werden. Vielleicht haben Sie das selbst schon erlebt. Dieses Angebot klingt auf den ersten Blick super – und ist vor allem bequem. Ein To-do weniger. Sie müssen sich nicht kümmern, das Geld ist angelegt und Sie erhalten eine monatliche Auszahlung. Doch leider ist das ein denkbar schlechtes Geschäft.

Warum?

Zunächst weil Versicherungsprodukte stets mit hohen (aus unserer Sicht ungerechtfertigten und unnötigen) Kosten verbunden sind. So berichtet die Verbraucherzentrale Hamburg von einmaligen Abschluss- und Vertriebskosten bei namhaften Anbietern von bis zu 6 Prozent, zu denen noch jährliche Verwaltungskosten hinzukommen.2

Ein weiteres Argument, das wohlklingende Verrentungsangebot der eigenen Versicherung nicht zu unterschreiben, sind die niedrigen Renditen. Der Garantiezins der Versicherungen, der sich am sogenannten Höchstrechnungszins bemisst, liegt seit Januar 2025 bei 1 %. Versicherungsprodukte jedweder Art liefern damit deutlich schlechtere Renditen als beispielsweise eine weltweit breit gestreute Aktienanlage. Deren Renditen liegen im langfristigen Mittel bei 7 bis 8 % per annum, nicht garantiert und es gibt Schwankungen, aber bei einem Anlagehorizont von 10 oder mehr Jahren lagen die historischen Renditen stets deutlich über denen von Versicherungslösungen.

Problematisch ist zudem, dass Versicherer bei allen rentenauszahlenden Produkten mit überdurchschnittlich hohen Lebenserwartungen kalkulieren, was Verbraucherschützer immer wieder kritisieren, wie Axel Kleinlein vom Bund der Versicherten3. Er bemängelt, dass beispielsweise die Sofortrente „ein Spiel mit gezinkten Würfeln“ sei, da die Versicherer mit „überzogenen Lebenserwartungen“ rechnen würden. Statistisch gesehen wird ein heute 65-jähriger Mann etwa 85 Jahre alt, eine Frau 89. Die Versicherer setzen hingegen durchschnittlich 93 Jahre an. Leben die Versicherungsnehmer nicht so lange, erhalten sie oft deutlich weniger Geld zurück, als sie eingezahlt haben.

Wenn Sie also einen solch wohlklingenden Brief von Ihrem Versicherer bekommen, denken Sie daran: Der Versicherer handelt in seinem Interesse, nicht in Ihrem. Das ist kein Vorwurf, das ist sein Geschäftsmodell.

Ja, aber …

Das Argument, welches die Kollegen aus der Versicherungsbranche an dieser Stelle immer in die Waagschale werfen, ist stets dasselbe: „Ja, aber wenn der Kunde 95 Jahre wird und nicht nur 85, dann zahlen wir trotzdem. Garantiert.“ Und das stimmt. Doch diese Garantie kommt alle Versicherungsnehmer teuer zu stehen. Denn die Absicherung dieses – aus Sicht der Versicherung – Langlebigkeitsrisikos zahlen alle Versicherungsnehmer mit, vor allem jene, die eben nicht so alt werden und deutlich unter dieser kalkulierten Lebenserwartung bleiben.

Doch wie geht es besser?

Wenn Sie hier regelmäßig reinlesen, wissen Sie es bereits. Wenn Sie eine Versicherungssumme ausgezahlt bekommen (oder eine Erbschaft machen, eine Schenkung erhalten oder eine Immobilie verkauft haben), lassen Sie dieses Geld nicht von einem Versicherer verrenten. Packen Sie es stattdessen in ein breit gestreutes Aktienportfolio, dem passend zum persönlichen Rendite-Risiko-Profil Anleihen beigemischt werden können.

Auch hier können Sie sich über kluge Auszahlpläne monatlich eine Rente auszahlen lassen – entweder so, dass Ihr Kapital erhalten bleibt, sich zum Teil oder ganz verzehrt wird. Die Kosten sind deutlich geringer als bei den genannten Versicherungsprodukten und die Renditechancen signifikant besser. Zudem sind Sie flexibel, in dem was sie tun und bleiben immer Herr oder Herrin über Ihr Geld.

Neulich erst kam ein Kunde zu mir und legte mir ein Angebot vor, bei dem er zum 65. Lebensjahr 100.000 Euro in eine Sofortrente einzahlen sollte, die garantierte monatliche Rente sollte 323 Euro betragen. Wir haben in unserm Q-Navigator berechnet, welche Rente er bekäme, wenn er das Geld stattdessen in eine Vermögensverwaltung mit 50 % Aktien und 50 % Anleihen packen würde. Unsere „Rente“, die nicht garantiert ist, betrug 560 Euro, ein Unterschied von 237 Euro monatlich. Bei einer unterstellten Lebensdauer von 85 Jahren unterscheiden sich die ausgezahlten Summen immerhin um 56.880 Euro.

Dass Aktienanlagen aus Renditegesichtspunkten die bessere Wahl sind, gilt im Übrigen nicht nur für die Entnahmephase, in der Sie also Ihr Geld durch monatliche Entnahmen verbrauchen, sondern auch für die Ansparphase. Wer in der langen Ansparphase bis zum Rentenbeginn auf eine Aktienanlage statt auf ein Versicherungsprodukt setzt, kann deutlich mehr aus seinem Geld machen. Die eklatanten Unterschiede zeigt das nachfolgende Beispiel aus einem Tagebuch vom letzten Jahr (Schmidts Tagebuch: Garantien, die garantiert teuer sind – und wie es besser geht):

Das heißt, mit einem Aktiensparplan können Anlegerinnen und Anleger bei denselben Sparbedingungen ein fast fünffaches Endvermögen wie bei einer Rentenversicherung erzielen – da brauchen Sie keine Garantien in der Auszahlphase mehr, weil sie ein ungleich höheres Vermögen aufbauen können, das im Vergleich zum Versicherungsvermögen auch bis zum Lebensende reichen kann. Und so wie ein Aktiensparplan in der Ansparphase die bessere Wahl ist, ist eine Aktienanlage mit Auszahlplan es auch in der Entnahmephase.

Zurück zur Entnahmephase: Ob und wie viel besser Sie fahren, wenn Sie ein vorhandenes, frei verfügbares Vermögen in eine Aktienanlage statt in eine Sofortrente, Rentenversicherung o. Ä. packen, das veranschaulichen wir Ihnen gerne anhand unseres Q-Navigators. Damit können wir Ihre finanziellen Ziele und Wünsche visualisieren und Ihnen zeigen, ob bzw. mit welchen Anlagen diese Ziele erreicht werden können.

Die psychologische Falle

Warum entscheiden sich trotzdem viele Menschen für die Versicherungsprodukte mit Verrentung? Oft ist es die vertrauensvolle, persönliche Beziehung zum Makler – man kennt sich, „der wird einem doch keinen Quatsch verkaufen“. Oder die Sicherheitsillusion lockt, es gibt Garantien – auch wenn diese die Anlegenden teuer zu stehen kommen. Oder es ist schlichtweg bequem, eine schnelle, verständliche Lösung gefunden zu haben. Manchmal spielt auch der „Status-quo-Bias“ eine Rolle. Menschen vermeiden Neues und bleiben bei dem, was vertraut und bekannt ist, selbst wenn es objektiv betrachtet schlechter ist. Diese Verzerrung führt häufig zu irrationalen Entscheidungen, etwa durch das Festhalten an Verträgen oder Gewohnheiten. Auch die Angst vor Aktienanlagen kann eine Ursache sein. Ich verstehe das absolut: Nach Jahrzehnten des Sparens will man kein Risiko mehr eingehen. Aber das größte Risiko ist, dass Ihr Geld nicht für Sie arbeitet, sondern für den Versicherer.

Wenn Ihre Lebensversicherung in den nächsten Monaten fällig wird oder kürzlich ausgezahlt wurde, nehmen Sie sich einen Moment Zeit, bevor Sie unterschreiben. Sprechen Sie mit jemandem, der kein Produkt verkaufen will, sondern Ihnen hilft, die richtige Entscheidung zu treffen. Genau das ist unser Ansatz als Honorarberater: Wir verdienen nicht an Produkten, sondern an guter Beratung. Ein erstes Gespräch mit uns ist kostenlos und für Sie unverbindlich – und oft der wichtigste Schritt.

.webp)