In der Regel werden länger anhaltende überdurchschnittliche Wertentwicklungen bestimmter Sektoren von positiven Medien-„Storys“ und Empfehlungen von Finanzexpertinnen und -experten begleitet, was viele Anlegerinnen und Anleger in ihrer Überzeugung stärkt, dass eine entsprechende Übergewichtung sinnvoll ist.

Ein Klassiker bei der aktiven, prognosegetriebenen Gewichtung von Sektoren basiert weniger auf aktuellen Storys, sondern auf Themen, die gewissermaßen ein Dauerbrenner sind. Ein Beispiel hierfür ist die These, dass Lebensmittelaktien grundsätzlich begünstigt sind, frei nach dem Motto „Gegessen und getrunken wird immer“. Ähnlich gelagert ist der Evergreen, dass Pharmawerte bzw. Aktien aus dem Gesundheitssektor aufgrund der demographischen Entwicklung eine Art eingebauten Vorteil besitzen.

Eine subtilere Variante solchen Branchenmanagements setzt nicht so sehr auf Ad-hoc-Einschätzungen oder auf „Branchen, die immer gehen“, sondern auf eine systematische Sektor-Rotation. Die Idee hierbei ist, dass es immer bestimmte Sektoren geben wird, die besser als andere laufen werden (was stimmt!), und dass es dabei eine gewisse Logik in der Abfolge gibt, die man erkennen und zu seinen Gunsten ausnützen kann (was nicht stimmt).

Wir versichern Ihnen, sehr geehrte Leserin, sehr geehrter Leser: Welche Sektoren in Zukunft die Nase vorn haben werden, ist schlicht unkalkulierbar. Mit bewussten Übergewichtungen einzelner, vermeintlich aussichtsreicher Sektoren – aus welchen Gründen auch immer – kauft man sich letztlich nur übermäßige Risiken ein, aber eben kein entsprechendes Mehr an Wertentwicklung – übrigens nicht einmal mit einer erhöhten Wahrscheinlichkeit, von Gewissheit ganz zu schweigen.

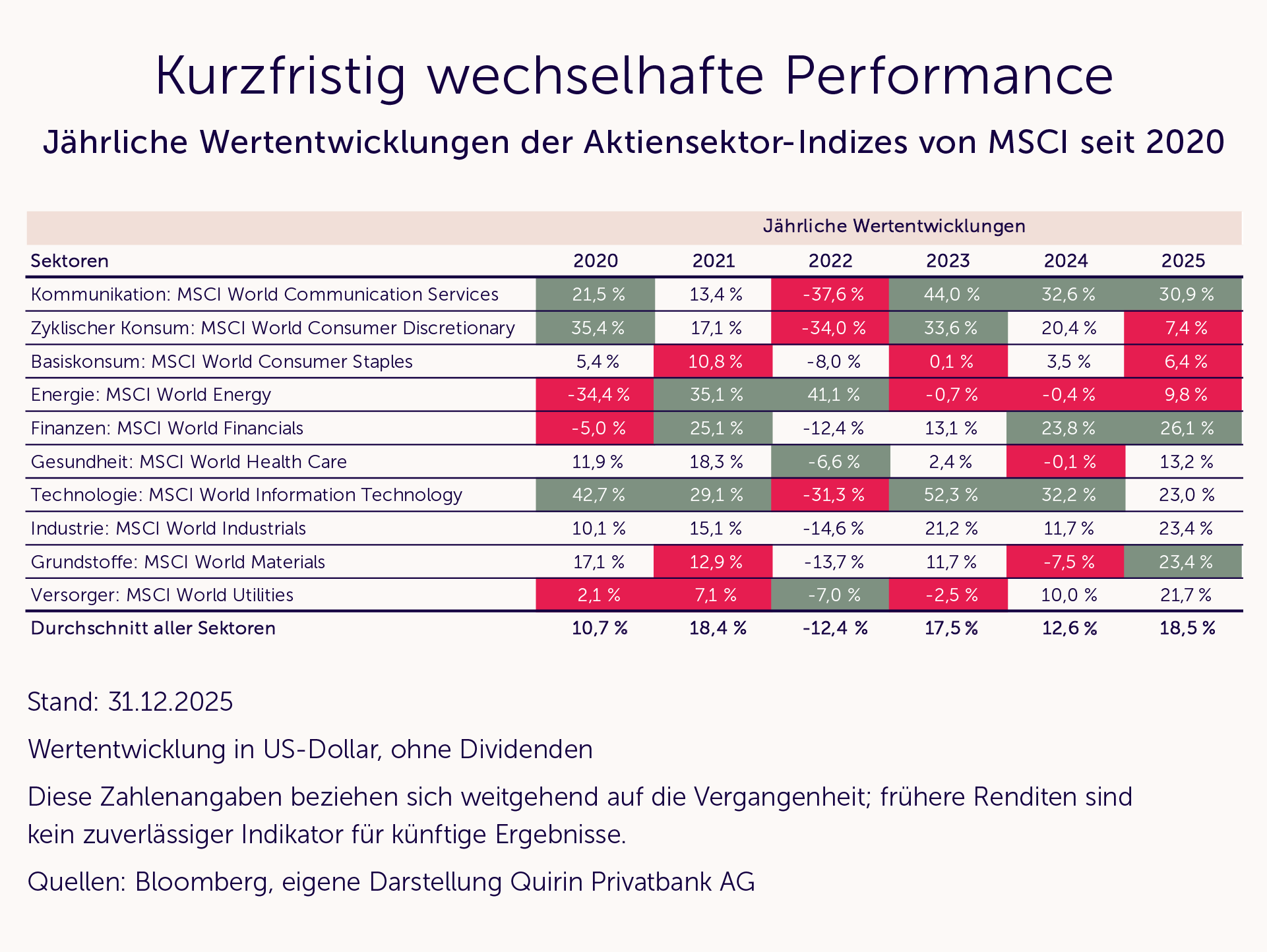

Wie schon erwähnt, ist die wissenschaftliche Forschung, die das belegt, erdrückend. Sie kann und soll an dieser Stelle auch nicht präsentiert werden. Stattdessen möchten wir den Sachverhalt mit Hilfe einiger Grafiken illustrieren und plausibilisieren. Bereits ein einfacher Blick auf die historischen Wertentwicklungen der diversen Aktiensektoren verdeutlicht, dass es keine klaren, verwertbaren Muster gibt. Schauen wir zunächst auf die Sektoren-Entwicklung in den letzten einzelnen Börsenjahren. Grünlich eingefärbt sind die drei Top-Performer im jeweiligen Jahr, rötlich gekennzeichnet die drei schwächsten Sektoren.

Insgesamt zeigt sich ein eher diffuses Bild, bei dem Top-Sektoren auch immer wieder zu Flops mutierten und umgekehrt, was eine einigermaßen zuverlässige Kalkulierbarkeit letztlich unmöglich macht.

Auch vermeintliche Dauerstorys, wie die Attraktivität von Unternehmen, die Produkte des täglichen Bedarfs anbieten (Basiskonsum), oder von Aktien aus dem Gesundheitssektor, spiegeln sich in den Zahlen nicht wider.

Durchaus erstaunlich ist, dass der von vielen Anlegerinnen und Anlegern als eher angestaubt wahrgenommene Finanzsektor immerhin in drei der letzten sechs Jahren zu den Gewinnern zählte.

Dass Technologieaktien und artverwandte Aktien aus dem Kommunikationssektor in den letzten Jahren oft die Nase vorn hatten, sollte nicht überraschen. Genau diese Outperformance ist letztlich ja einer der wesentlichen Faktoren für die anhaltende Beliebtheit dieser Sektoren. Die herben Rückschläge im Jahr 2022 werden dabei gern ausgeblendet.

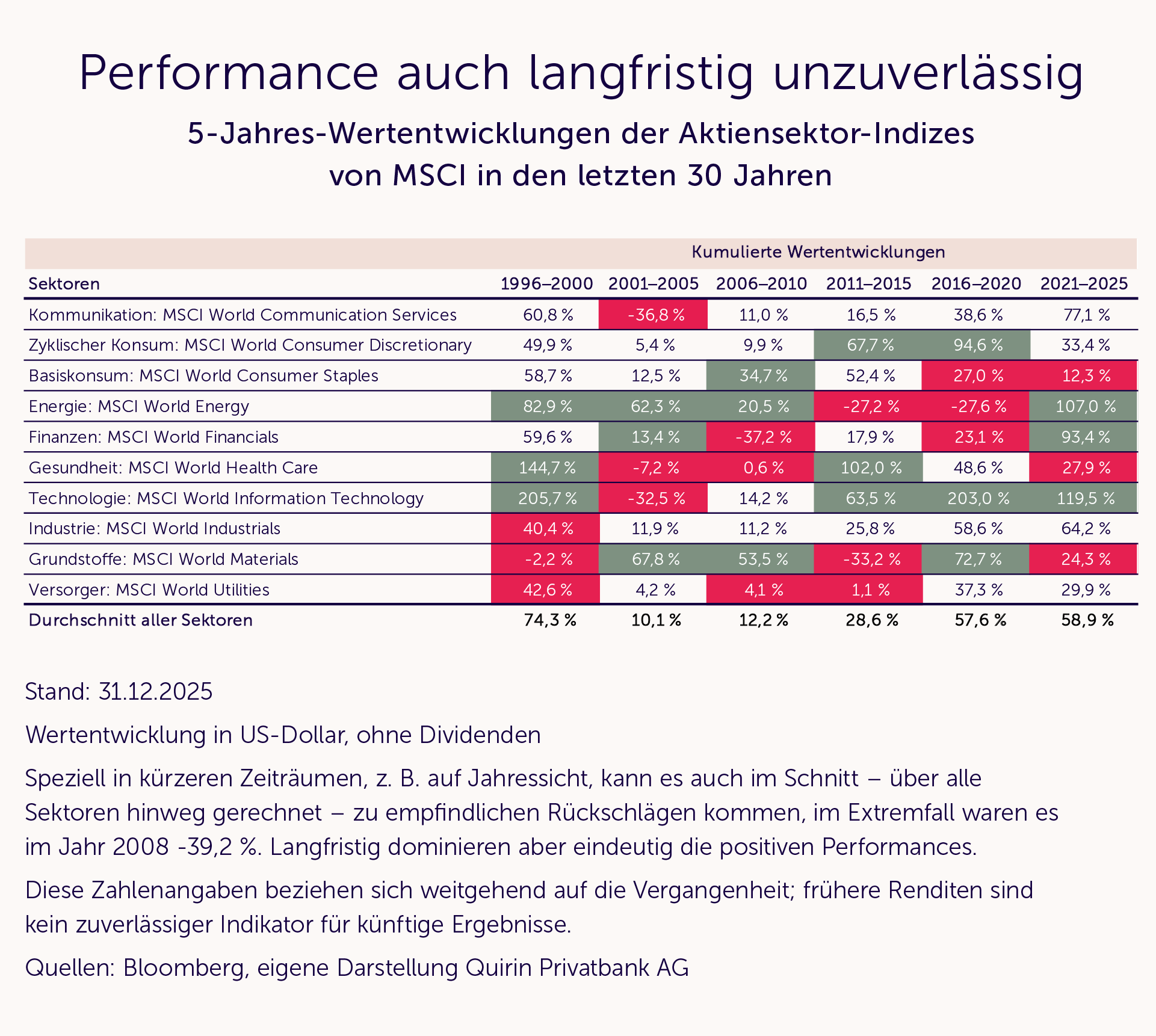

Wer sich nun ein insgesamt weniger wechselhaftes Bild von einer längerfristigen Betrachtung erhofft, wird enttäuscht. Die nachfolgende Grafik dokumentiert die Wertentwicklungen in den sechs Fünf-Jahres-Blöcken seit 1996.

Die Sektoren Basiskonsum und Gesundheit können ihren Nimbus auch in der Langfristbetrachtung nicht bestätigen und der Kommunikationssektor verliert deutlich an Glanz.

Recht robust wirkt auf den ersten Blick der zyklische Konsumsektor, der trendige Aktien, wie Amazon und Tesla, enthält. Er weist allerdings in vier von sechs Zeiträumen eine unterdurchschnittliche Performance auf.

Technologie-Aktien wirken auch in der langen Zeitreihe am attraktivsten. Der Schein kann aber trügen. Immerhin reden wir hier von der Vergangenheit, von der keiner weiß, ob sie sich so wiederholt. Dass drei Top-Fünf-Jahres-Zeiträume keine Gewähr für anhaltende Stärke sind, belegt der Energiesektor mit seinen Entwicklungen von 2011 bis 2020. Das bedeutet keineswegs, dass es nun mit dem Technologiesektor rasant abwärts gehen wird. Das wissen wir einfach nicht und niemand kann es wissen. Die Vergangenheit ist lediglich ein mahnendes Beispiel, dass kein Trend ewig währt. Die Aktienmarkthistorie lehrt aber auch, dass solche Trendbrüche oft aus heiterem Himmel kommen. Wertpapierdepots, in denen der betroffene Sektor übermäßig hoch gewichtet ist, können von einer solchen Entwicklung so stark getroffen werden, dass sie sich davon über Jahre hinweg nicht mehr erholen.

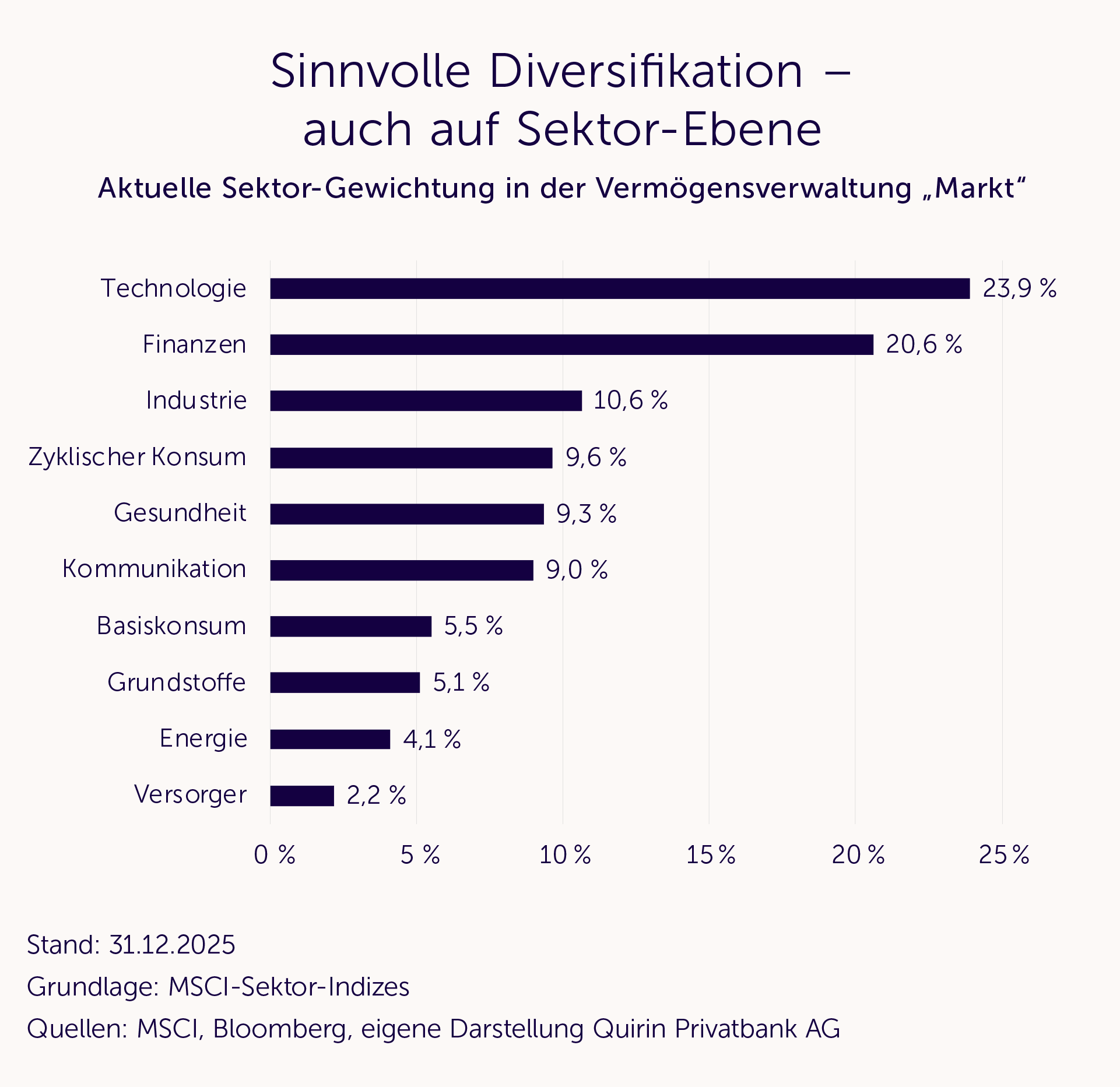

Vermeiden lässt sich so etwas am besten mit einer breiten Streuung, die letztlich keinen der Sektoren vernachlässigt. Dieses Credo ist und bleibt die sinnvollste Strategie. Orientieren sollte man sich dabei – genauso wie auf Länderebene – an der realen Verteilung des global investierten Kapitals, sprich an der sogenannten Marktkapitalisierung. Denn auch hier gilt: Die kollektive Intelligenz des Gesamtmarktes („Schwarmintelligenz“) ist nicht zu schlagen.

Die folgende Grafik zeigt die aktuelle Sektor-Aufteilung im Aktienanteil unserer Vermögensverwaltung „Markt“.

.webp)