Richtungswechsel heißt ändern, nicht umdeuten

Wenn Politik „Richtungswechsel“ sagt, denke ich an das Abschneiden alter Zöpfe: weniger Komplexität, klare Prioritäten, Mut zur Lücke. Bislang wirkt vieles, als hätte man den Blinker gesetzt, wäre aber mit Absicht nicht abgebogen. Das Vokabular klingt entschlossen, die Maßnahmen wirken vertraut. Weiter so.

Private Vorsorge: Komplexität bleibt König

Gerade bei der privaten und betrieblichen Altersvorsorge fällt mir auf, wie stark das „Weiter so“ fortlebt. Von „Weiterentwicklung“ und „Gesamtschau“ ist viel die Rede – beides legitime Ansprüche. In der Umsetzung bleibt jedoch Komplexität die heimliche Leitwährung. Schlanke, transparente Angebote in der geförderten privaten Altersvorsorge fehlen immer noch – die Frühstartrente ist weiterhin nicht mehr als eine kleine Absichtserklärung im Koalitionsvertrag. Dass sie wirklich zum Jahreswechsel kommt, glaubt kaum noch jemand. Stattdessen versucht die Versicherungsindustrie, reine Kapitalmarktlösungen zu verhindern.

Es geht mir nicht darum, ein bestimmtes Produkt zu verteufeln. Versicherungslösungen können in der Auszahlphase für den einen oder die andere in Frage kommen. Es geht um Reihenfolgen: Was ist sinnvoll aus Sicht der zukünftigen Rentnerinnen und Rentner? Was taugt in der Breite, was ist eher für Spezialfälle? Ein echter Richtungswechsel würde hier Klarheit schaffen: einfach vor komplex, niedrige Kosten und Renditechancen vor teuren Garantieversprechen. Das ginge ganz einfach: in der Ansparphase mit maximal breit streuenden ETFs. In der Auszahlphase nutzen dann diejenigen, denen garantierte Zahlungen bis ans Lebensende wichtig sind, eine Versicherung. Diese verrentet das angesparte Kapital. Das Ganze mit Kostendeckel von 1 Prozent. Fertig.

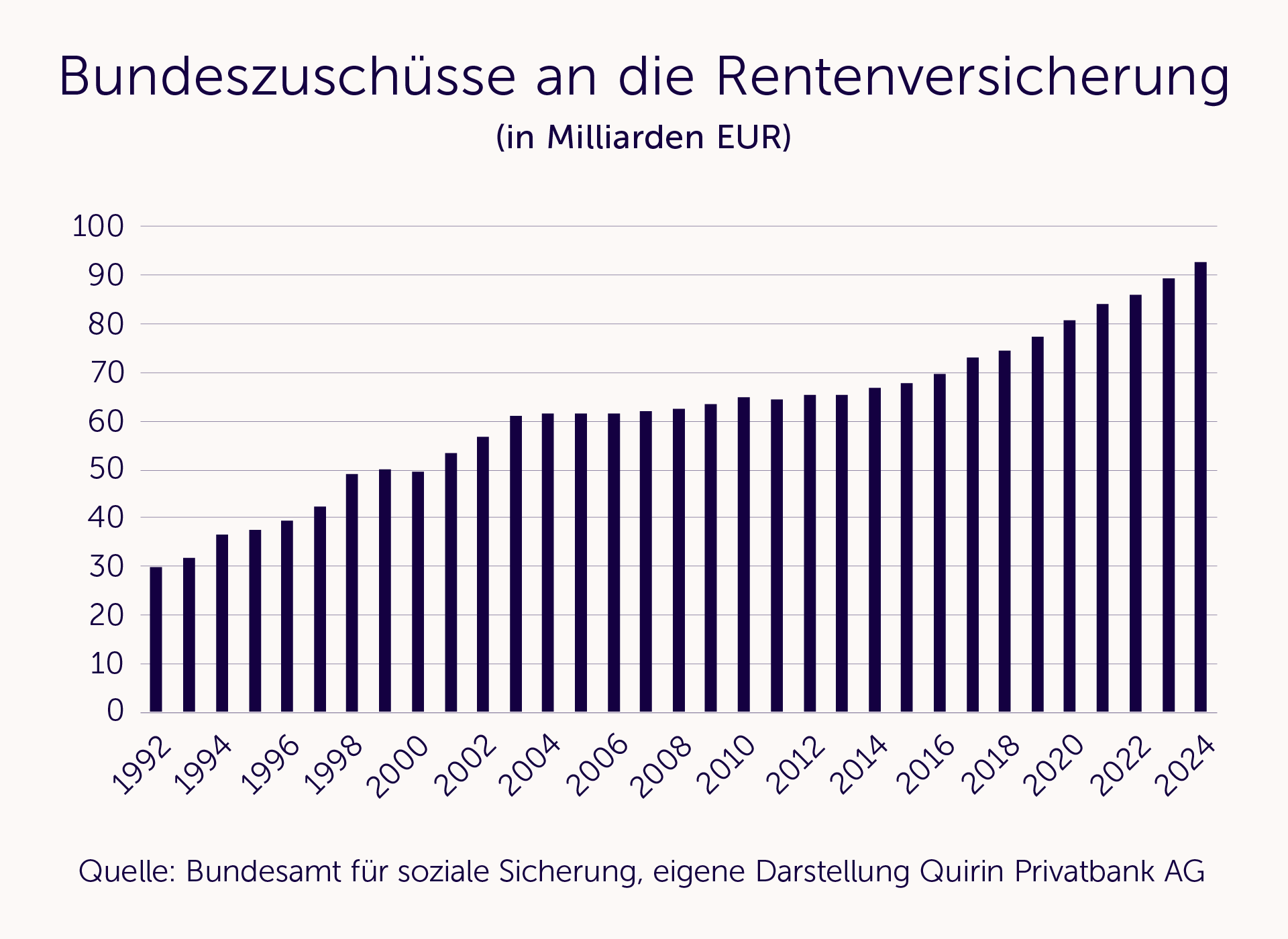

Gesetzliche Rente: Halten, halten – und die Lücke?

Ähnlich in der gesetzlichen Rente. Die Leitplanken klingen vertraut: Rentenniveau halten, Renteneintrittsalter halten. Die wachsenden Finanzierungserfordernisse sollen über Steuermittel abgefedert werden. Politisch mag das der Weg des geringsten Widerstands sein. Ökonomisch ist es ein Verschieben. Denn die demografische Realität fragt nicht, ob eine Maßnahme beliebt ist. Sie präsentiert am Ende eine Rechnung.

Und selbst dieser Plan ist politisch heikel: „Aus Steuermitteln“ bedeutet in der Praxis meist Steuererhöhungen – genau das, was die CDU für diese Legislatur mehr oder weniger kategorisch ausgeschlossen hat. Der Konflikt ist damit angelegt, neuer Krach vorprogrammiert – das Potenzial, wieder auf Ampel-Niveau zu eskalieren, ist leider vorhanden.

Damit kein Missverständnis entsteht: Ich unterschätze weder die Herausforderung noch die politischen Zwänge. Reformen im Rentensystem sind heikel. Aber der Eindruck, man könne mit bekannten Antworten dauerhaft neue Fragen lösen, ist naiv. Das ist kein Richtungswechsel, das ist – ein „Weiter so“.

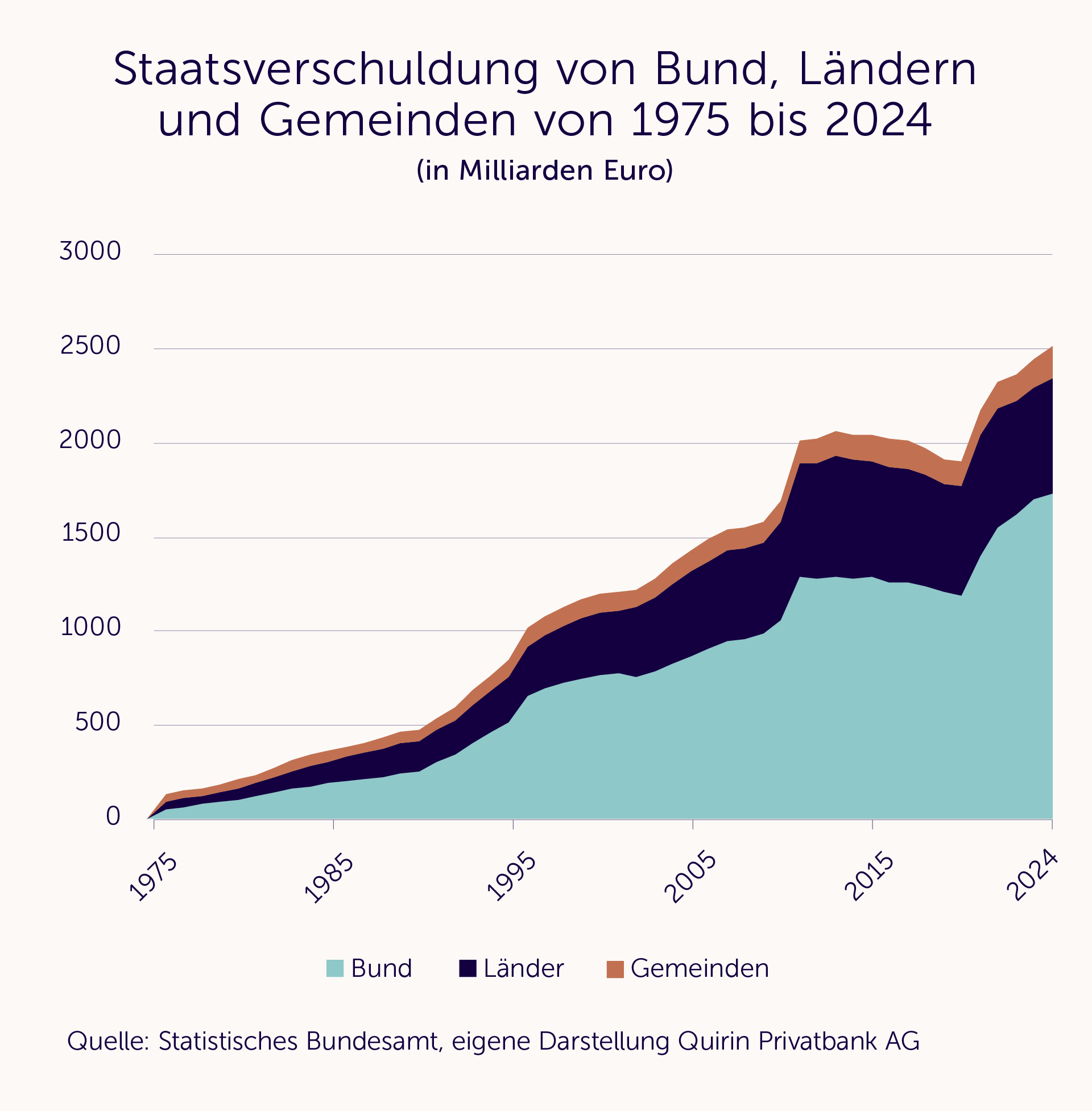

Haushalt und Schulden: Wofür ist entscheidend

Wenn Steuererhöhungen politisch kaum vermittelbar sind, landet man schnell bei der Schuldenlösung. Schulden sind nicht per se falsch; der Kontext entscheidet. Investitionen in Infrastruktur, Bildung, Digitalisierung oder Sicherheit rechnen sich über die Zeit. Laufende Ausgaben mit neuen Schulden zu finanzieren, schafft hingegen Abhängigkeiten – und verlagert die Lasten in die Zukunft. Der bequeme Reflex „Dann machen wir eben mehr Schulden“ ist folgerichtig, aber falsch. Er wäre die nächste Stufe des „Weiter so“ – auf Kosten unserer Kinder und Enkel.

Warum mich das umtreibt

Ich weiß, das ist für ein Tagebuch ungewöhnlich politisch. Aber der Eindruck ist schwer zu übersehen: Die Zeit wird knapp. Nicht nur bei der Rente, auch bei Infrastruktur, Bildung, Energie. Wer Reformen weiter vertagt, zahlt später mehr – finanziell, organisatorisch, gesellschaftlich. Und genau deshalb stört mich das „Weiter so“ so sehr: Es ist teuer, es ist träge, und es verschleißt Vertrauen.

Drei Konsequenzen

- „Weiter so“ kostet: Nicht-Entscheidungen sind auch Entscheidungen – nur meist die teuersten.

- „Weiter so“ lähmt: Wer alles zugleich will, verschiebt am Ende alles zugleich. Prioritäten machen Geschwindigkeit.

- „Weiter so“ verschiebt echte Lösungen: Wer sich der Realität nicht stellt, löst keine Probleme.

Wir werden sehen, ob die Koalition den Mut zu echten Reformen bei der Altersvorsorge noch findet. Bis dahin mache ich das, was ich schon seit Jahren mache und auch Ihnen empfehle: Ich lege (ungefördert) breit gestreut und damit global an. So profitiere ich von aktuellen und zukünftigen Wachstumsregionen – welche auch immer das sein werden. Und bei den Plänen der Bundesregierung bleibe ich, meinem Naturell entsprechend, optimistisch. Vielleicht werden die Abbiegespuren in den nächsten Monaten markiert, vielleicht folgt auf die Ankündigungen die Tat. Bis dahin bleibt mein Eindruck: Weiter so. Mit gesetztem Blinker – aber gefahren wird weiter geradeaus.

.webp)