Ein kurzer Ausflug in die Evolutionspsychologie

„Erfolg“ ist in unseren Köpfen eng mit schnellen Entscheidungen und entschlossenem Handeln verknüpft. Das hat auch etwas mit unserem „neuronalen Betriebssystem“ zu tun. Nach Erkenntnissen der Evolutionspsychologie stecken Teile unseres Gehirns wie das limbische System gewissermaßen noch in der Steinzeit.1 Sie sind nicht auf unsere heutigen Alltagsprobleme programmiert, sondern auf die Herausforderungen unserer Vorfahren in der menschlichen Frühzeit. Damals ging es vor allem darum, im Hier und Jetzt zu überleben.

Ein wichtiger Impulsgeber im Gehirn ist die sogenannte Amygdala. Ich stelle sie mir als eine Art emotionale Alarmglocke vor. Jedenfalls löst sie bei der Wahrnehmung von Gefahr Emotionen wie Angst oder Wut aus. Denen folgen schnell Handlungen wie Flucht oder Angriff. Über solche Reaktionen nicht lange nachzudenken, war evolutionär entscheidend. Das prägt unser Verhalten bis heute. Der US-Autor Jason Zweig2, der sich intensiv mit der Materie beschäftigt hat, nennt ein plastisches Beispiel: „Wenn ich Ihnen eine Klapperschlange in den Schoß werfe, würden Sie vermutlich nicht lange darüber nachgrübeln, ob sie echt ist oder ein Gummispielzeug. Sie würden von Ihrem Stuhl aufspringen.“

Das Problem: Nicht in jeder Lebenslage führen emotionale, spontane Handlungen zum Erfolg. Doch das limbische System kennt keinen Unterschied zwischen einer Klapperschlange und einem kurzfristigen Kursrutsch an den Märkten. Neurowissenschaftler wie Hans Breiter von der US-Universität Harvard3 haben herausgefunden, dass die Amygdala schon dann höchst aktiv werden kann, wenn finanzielle Verluste lediglich befürchtet werden.

Vorsicht vor falschen Klapperschlangen

Emotionen zu wecken, schafft Aufmerksamkeit. Ob im Marketing oder in den Medien: Viele machen sich das zunutze. Bildlich gesprochen werden Anlegerinnen und Anlegern ständig neue „Klapperschlangen in den Schoß geworfen“. Oder es wird ihnen „leichte Beute“ gezeigt, also Hoffnungen auf eine schnelle Belohnung geweckt. Manchmal passiert beides gleichzeitig.

Das ließ sich in den vergangenen Wochen wieder beobachten. Schon kurz nach Kriegsausbruch im Iran kursierten – wie nicht anders zu erwarten – Empfehlungslisten nach dem Strickmuster: welche Aktien jetzt profitieren und welche man besser meiden sollte. Dabei kann man über die weitere Entwicklung in Nahost und die Folgen für Wirtschaft und Märkte aktuell bloß spekulieren. Wie es kurzfristig weitergeht, wissen selbst Expertinnen und Experten nicht. Was sich aber wohl sagen lässt, ohne zu spekulativ zu werden: Auch die neue Eskalation in Nahost wird die Weltwirtschaft und die globalen Aktienmärkte langfristig nicht aus den Angeln heben.

Um sich vom Strom der sich dauernd verändernden Nachrichtenlage nicht mitreißen zu lassen, kann es helfen, sich ein paar beständige Fakten vor Augen zu führen. Etwa, dass die Aktienmärkte bislang noch jede Krise gemeistert haben. Diese Feststellung ist ein Fundament, auf dem eine solide Anlagestrategie aufbauen kann.

Vermögenswachstum braucht kein „Drama“

Gerade in Krisensituationen spürt man: Geduld ist nicht mit Lethargie gleichzusetzen. In Geduld muss man sich üben. Manchmal muss man sich dafür selbst überwinden. Sie ist eine Art „aktiver Widerstand“ gegen emotionale Impulse. Das weiß ich aus eigener Erfahrung nur zu gut. Ich zähle Geduld nicht gerade zu meinen Stärken. Ich habe selbst erst lernen müssen, dass es beim Vermögenswachstum eher auf Beharrlichkeit ankommt als auf spektakuläre Entscheidungen.

Der Ökonom und Nobelpreisträger Paul Samuelson hat einmal gesagt, dass Geldanlage „eher dem Beobachten von trocknender Farbe oder wachsendem Gras ähneln sollte“. Dem kann ich inzwischen nur zustimmen, selbst wenn das der menschlichen Intuition widerspricht. Und vielleicht auch irgendwie langweilig klingt. Doch beim Wachstum des Vermögens kommt es schließlich nicht auf den Unterhaltungswert an.

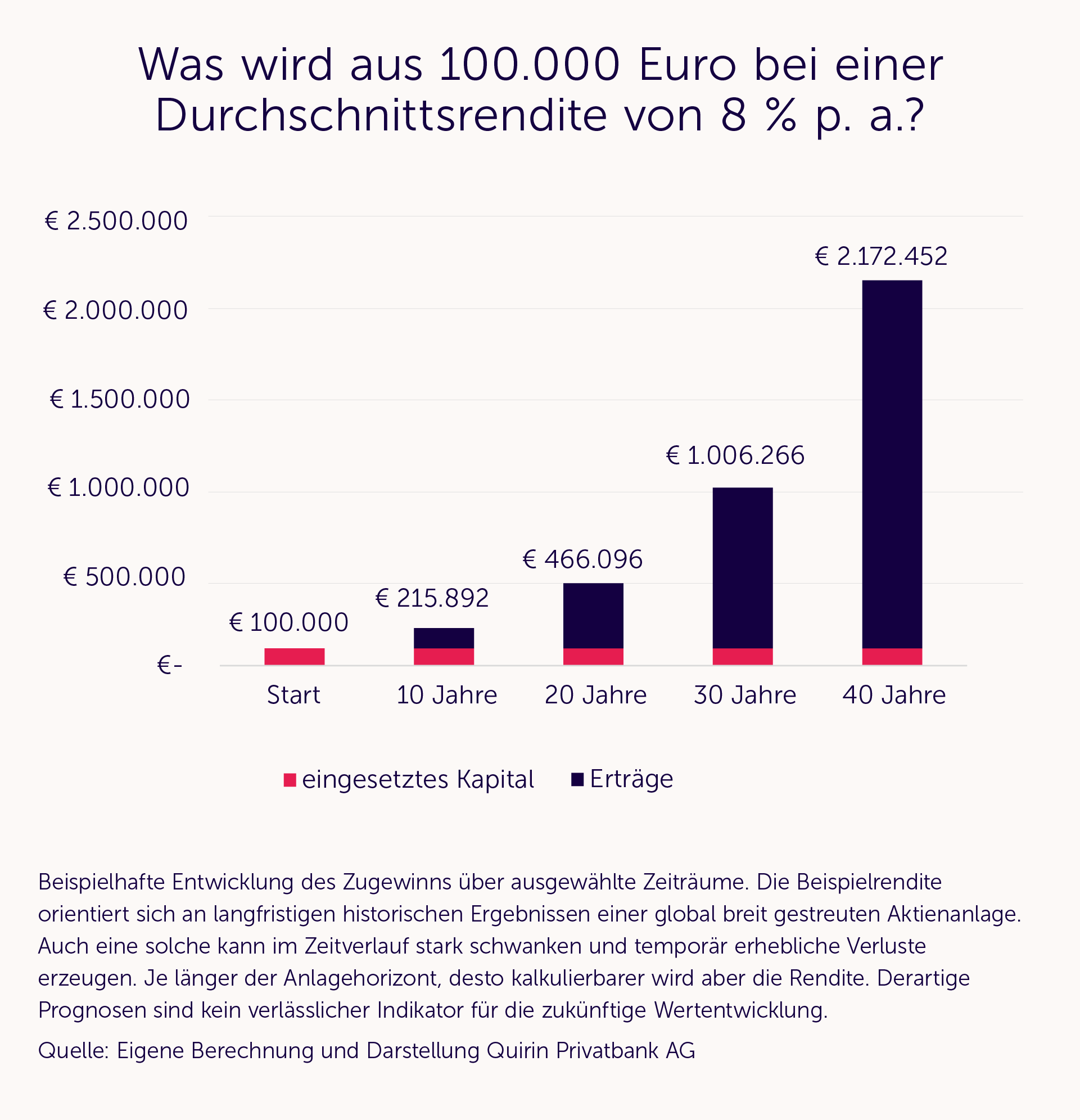

Um die Kraft der Geduld zu demonstrieren, stellen wir ein Gedankenexperiment an. Angenommen, wir investieren 100.000 Euro. Die jährliche Durchschnittsrendite beträgt 8 Prozent pro Jahr und wir legen alle Erträge wieder an, nutzen also den Zinseszinseffekt. Innerhalb von zehn Jahren verdoppelt sich rein rechnerisch in etwa das Vermögen. Nach zwanzig Jahren hat es sich schon mehr als vervierfacht. Nach 40 Jahren ergibt sich eine Vermögenssteigerung um 2.070 Prozent.

Zugegeben: Dass der Zinseszinseffekt ein besonderer Hebel für das Vermögenswachstum ist, ist jetzt keine „heiße News“ und kein „Insidertipp“. Aber anders als die verpufft er nicht einfach. Dank Zinseszinseffekt wächst das Vermögen exponentiell. Das bedeutet: Erst geht es moderat los. Und man darf die Geduld nicht verlieren. Dann beschleunigt sich das Wachstum immer weiter – wenn man nicht zwischendurch nervös wird und den Effekt durch ständiges Ein- und Aussteigen behindert.

Die Kontrollillusion überwinden

Nicht handeln, einfach abwarten: Das fällt trotzdem oft schwer, selbst denjenigen, denen die Sache mit dem Zinseszins grundsätzlich einleuchtet. Man will das Heft in der Hand und die Dinge unter eigener Kontrolle behalten. Dem Gefühl des Ausgeliefertseins begegnen die meisten Menschen mit tiefer Abneigung. Die Vorstellung, auf Situationen keinen Einfluss nehmen zu können, schreckt sie ab.

Menschen neigen deshalb zu Kontrollillusionen. Das Phänomen ist in der Psychologie lange bekannt4 und auch in der verhaltensorientierten Finanzmarktforschung gut belegt. Wenn das Gehirn versucht, Unsicherheit zu reduzieren, setzt es dafür bisweilen auch die Fantasie ein.

Das geht selbst Finanzprofis so. Der eine erkennt zum Beispiel Muster in Kurs-Charts und glaubt, genau daraus ableiten zu können, wie es weitergeht. Der andere beschäftigt sich eingehend mit den Zahlen eines Unternehmens und ist fest überzeugt, damit einen Informationsvorsprung gewonnen zu haben – selbst wenn die Fakten lange bekannt und für den Markt damit „Schnee von gestern“ geworden sind.

Der Anlageerfolg lässt sich auf solchen Wegen nicht „unter Kontrolle“ bringen. Anlegerinnen und Anleger sollten sich daher besser auf das konzentrieren, was sie kontrollieren können – in erster Linie auf die eigenen Anlageziele. Aus denen – und nicht aus der Nachrichtenlage – muss sich eine Anlagestrategie ableiten.

Geduld setzt Vertrauen voraus

Zeit ist Geld. Sie kennen den Spruch. Für das Vermögenswachstum bedeutet er aber nicht, immer wieder schnelle und unzusammenhängende Einzelentscheidungen zu treffen. Ist ein Portfolio breit genug diversifiziert, braucht man eigentlich bloß noch Geduld. Sowie Vertrauen in die gewählte Anlagestrategie.

Sie wissen: Wir gehören nicht zu denjenigen, die Ihnen ständig neue Ideen unterbreiten, um Ihr Portfolio umzuschichten. Wir konzentrieren uns darauf, dass die Anlagestrategie zu Ihren Anlagezielen passt. Ist das der Fall, soll Ihr Vermögen bei uns ungestört wachsen können. Damit sich Ihre Geduld am Ende auszahlt.

.webp)