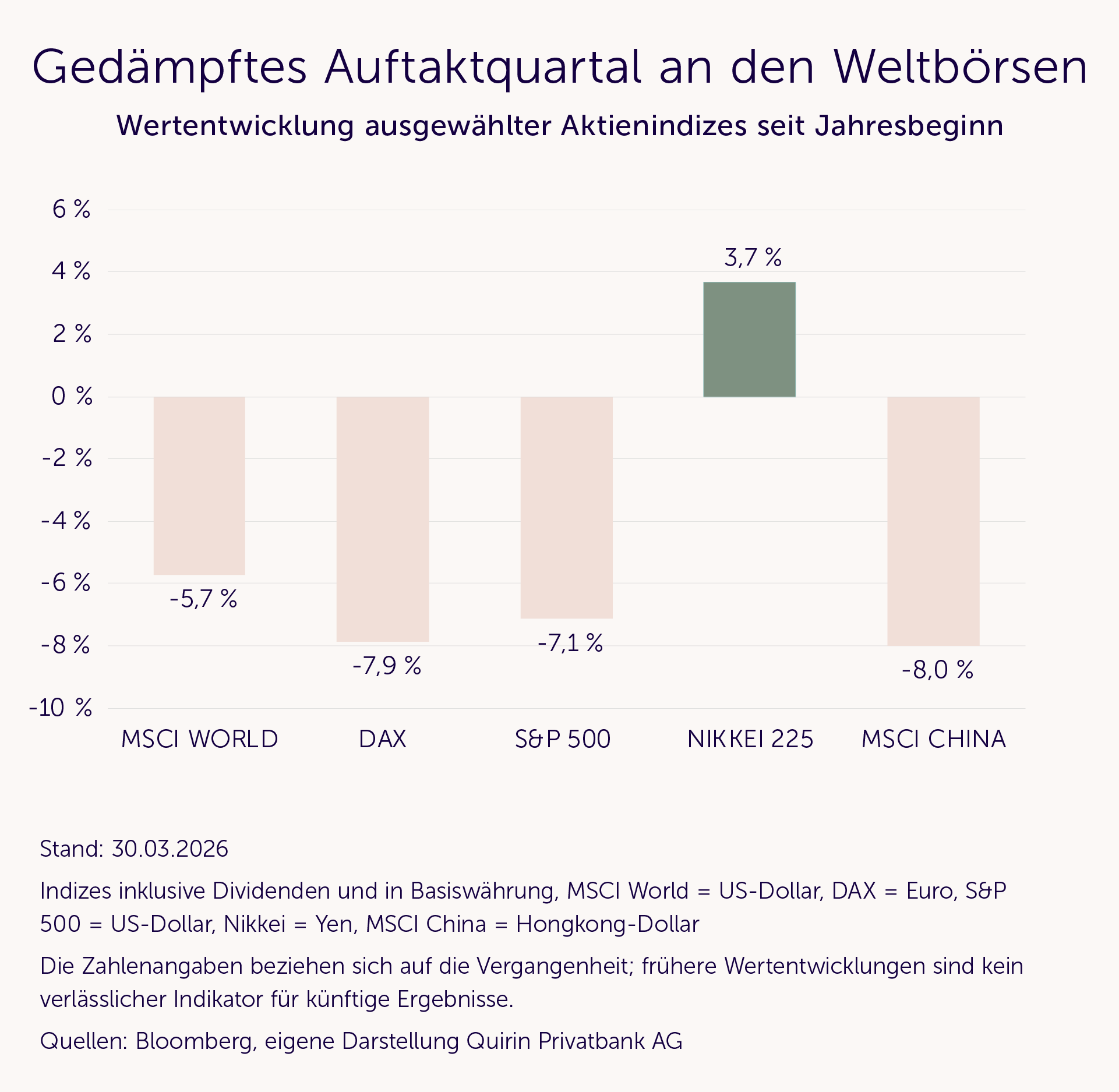

Ein genauer Blick auf die Entwicklungen seit Jahresbeginn unterstreicht die große Bedeutung, die eine konsequente Diversifizierung für jede Aktienanlage hat. Das gilt auf zwei Ebenen: sowohl für die Risikostreuung über einzelne unterschiedliche Aktien hinweg als auch für die subtilere Variante über verschiedene Aktienindizes. Wir sprechen in diesem Zusammenhang manchmal auch von einer Diversifizierung erster und zweiter Ordnung.

Diversifizierung erster Ordnung: Streuung von Einzelaktienrisiken

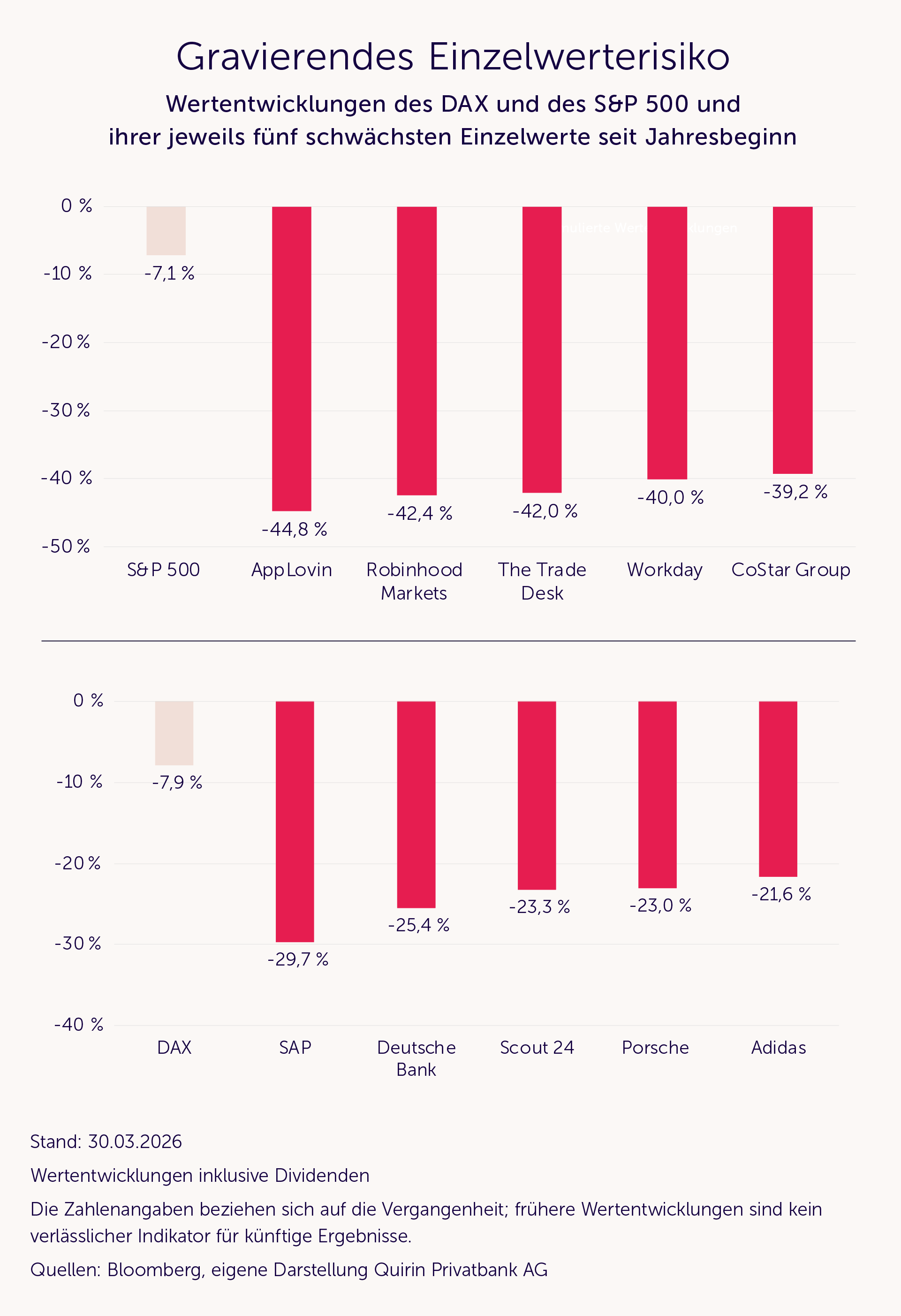

Diese Form der Risikostreuung reduziert vor allem die Risiken hoher Einzelwertverluste und ist damit die wichtigste Form der Diversifizierung. Ihre Relevanz zeigt sich selbst in normalen Börsenphasen, besonders aber in unruhigen Zeiten. Wie die folgende Grafik belegt, sind die Verluste in einzelnen Märkten bereits heftig, die Verluste von Einzeltiteln aber können geradezu verheerend sein.

Vermögensentwicklungen, wie in der obigen Grafik dargestellt, lassen sich durch die Diversifizierung erster Ordnung vermeiden. Daneben gibt es aber noch ein weiteres Risiko, das häufig unterschätzt wird, nämlich die Gefahr von Verlusten, die sich durch ungewollte Schwerpunktbildungen in den verschiedenen Aktienindizes ergeben. An dieser Stelle setzt die Diversifizierung zweiter Ordnung an.

Diversifizierung zweiter Ordnung: Streuung von Indexrisiken

Im Gegensatz zur Diversifizierung erster Ordnung, mit der übermäßige Einzeltitelrisiken abgefedert werden, geht es bei der Diversifizierung zweiter Ordnung darum, Unwuchten und Schwerpunktbildungen auszugleichen, die sich in allen Aktienindizes zwangsläufig immer wieder herausbilden. Ein aktuelles Beispiel dafür ist das übermäßige Gewicht von rund 32 %, welches US-Technologie- und Kommunikationsaktien mittlerweile im beliebtesten internationalen Welt-Aktienindex von MSCI einnehmen (MSCI World). Wenn diese eng miteinander verwobenen Sektoren einbrechen sollten, werden Anlegerinnen und Anleger, die in einem entsprechenden ETF investiert sind (in der Überzeugung, dass ein weltweiter Index doch wohl auseichend diversifiziert sein sollte) von diesen Verlusten unnötig stark betroffen sein, was ja durch Diversifizierung eigentlich ausgeschlossen sein sollte.

Im Rahmen unseres Anlagemanagements begegnen wir dieser speziellen Form des Risikos durch einen Ansatz, der manchmal auch als „Faktor-Investing“ bezeichnet wird. Dabei wird eine maximale Streuung nicht nur durch eine Vielzahl von Aktien angestrebt, sondern zusätzlich noch durch gezielte Anlagen in eine Reihe sogenannter Faktorindizes, die spezielle Aktiensegmente mit einbeziehen (z. B. Neben- oder sog. Subtanzwerte). Durch diese Diversifikationsmethode werden insbesondere Schwerpunkt- oder Klumpenbildungen in einem Portfolio weitgehend vermieden – und zwar auf unterschiedlichsten Ebenen, regional, branchentechnisch oder eben auch bzgl. der erwähnten Segmente.

Psychologischer Investmentzyklus

Während die Wirkung der Diversifizierung erster Ordnung selbst in normalen Börsenphasen sichtbar ist, wird die Bedeutung der Diversifizierung zweiter Ordnung oft nicht erkannt. Der Grund ist, dass sich ihre risikoreduzierende Wirkung nicht in allen Marktphasen zeigt, sondern in der Regel nur dann, wenn es heftig abwärtsgeht. Dadurch wird sie aber Teil eines Problems, das als psychologischer Investmentzyklus bekannt und in der folgenden Abbildung schematisch dargestellt ist.

Beim psychologischen Investmentzyklus handelt es sich um das bekannte und gut dokumentierte Phänomen, dass Anlagerisiken, die zwar immer vorhanden sind, aber eben nur von Zeit zu Zeit „zuschlagen“, in positiven Marktphasen ausgeblendet werden. Überspitzt formuliert: Wenn die Märkte stark einbrechen, denken viele Anlegerinnen und Anleger nur an die Risiken und vergessen die Chancen. Wenn sie aber gut laufen – und das womöglich über einen längeren Zeitraum –, sehen sie nur die Chancen und vergessen die Risiken. Dieses „Vergessenwerden“ betrifft vor allem die vermeintlich harmlosen Schwerpunktrisiken. Für den langfristigen Anlageerfolg ist es allerdings entscheidend, in allen Marktphasen beides im Blick zu haben, die Chancen, aber auch jede Form des Risikos.

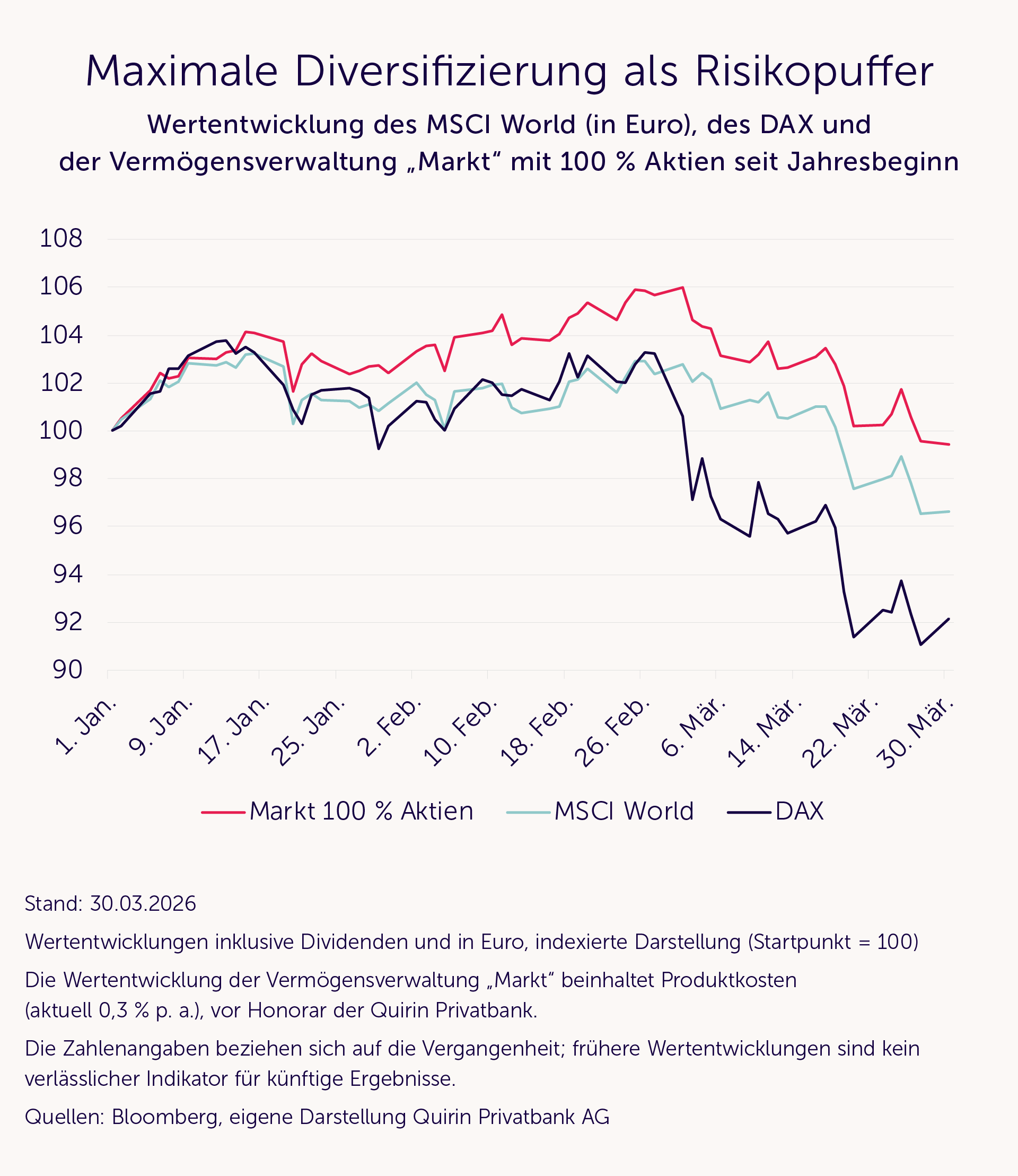

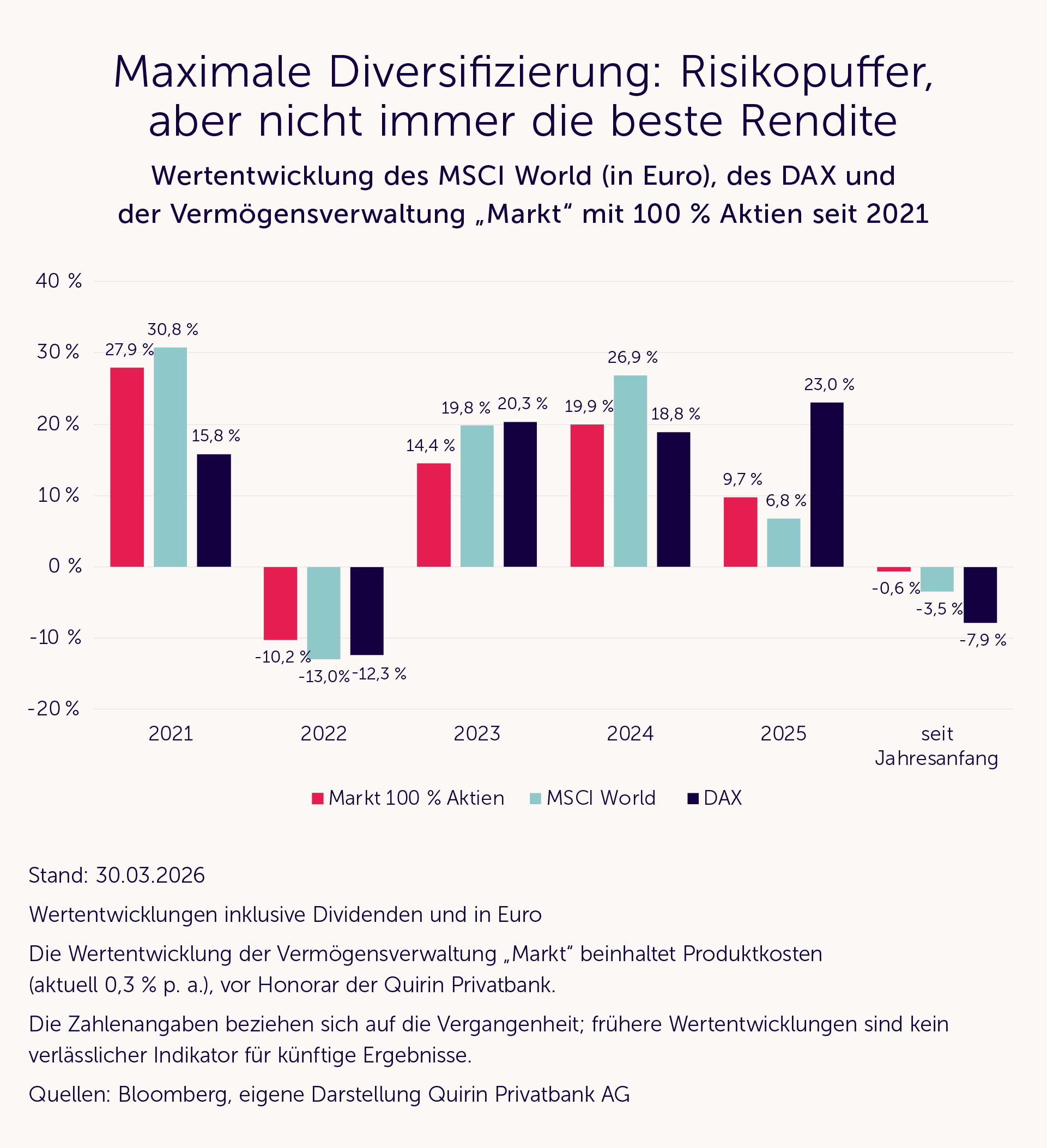

Seit Jahresanfang hat die Entwicklung der Märkte nicht nur die massiven Einzeltitelrisiken offengelegt, sondern auch die Schwerpunktrisiken. Die folgende Grafik zeigt am Beispiel der Entwicklungen des MSCI World Index, des DAX sowie unserer Vermögensverwaltungsstrategie „Markt“ mit 100 % Aktienquote, dass sich dieses Risiko durch eine gestreute Anlage in ausgewählte Faktorindizes, wie wir sie in unserer Vermögensverwaltung praktizieren, zwar nicht beseitigen, aber doch reduzieren lässt.

Während beispielsweise der DAX seit Jahresanfang um rund 8 % nachgeben musste, haben wir mit unserer 100/0-Strategie mit einem Minus von 0,6 % noch vergleichsweise gut abgeschnitten.

Hierbei handelt es sich aber nicht einfach um einen glücklichen Zufall, sondern für die risikoreduzierende Wirkung der von uns verfolgten Strategie gibt es handfeste ökonomische und portfoliotheoretische Gründe. Deren detaillierte Darstellung würde allerdings den Rahmen dieses Logbuchs sprengen, weshalb wir dieses Thema demnächst in einem eigenen Logbuch abhandeln werden. Für heute sei stattdessen auf die folgende Grafik verwiesen, welche die Wertentwicklungen genau der Indizes aus obiger Grafik in den letzten fünf Jahren darstellt.

Es wird deutlich, dass die Abfederung des Schwerpunktrisikos nicht nur seit Anfang 2026 gelungen ist, sondern auch in der Abschwungphase 2022.

Die Grafik zeigt aber auch, dass das nicht bedeutet, dass damit in Aufschwungphasen immer eine bessere Wertentwicklung erzielt wird. Wäre das der Fall, dann hätten wir tatsächlich den Heiligen Gral des Anlagemanagements gefunden, nämlich eine maximal diversifizierte Anlagestrategie, die in allen Marktphasen das beste Ergebnis liefert.

So gerne wir das natürlich hätten, ist es leider schon rein logisch nicht möglich. Die Wertentwicklung jeder breit diversifizierenden Strategie ergibt sich zwangsläufig als (gewichteter) Durchschnitt der Wertentwicklungen ihrer einzelnen Bestandteile. Allein deshalb kann eine solche Strategie niemals Spitzenreiter in einem Performance-Ranking sein. Es sei denn, man antizipiert, welche Bestandteile künftig besser laufen werden als andere, und setzt die entsprechenden Schwerpunkte. Genau das ist aber leider nicht möglich, wie die unabhängige Finanzmarktforschung seit Jahrzehnten immer wieder aufs Neue beweist.

Es lässt sich daher festhalten: Schon rein konstruktionsbedingt können wir mit unserem maximal diversifizierenden Managementansatz niemals an der Spitze der Wertentwicklung stehen. Oder anders formuliert: Es wird immer Segmente, Regionen und Länder geben (und damit auch einzelne Aktienmarkt-Indizes), die eine deutlich bessere Performance aufweisen als unsere Vermögensverwaltung. Das Problem dabei ist: Es sind immer andere – und welche es sein werden, ist nicht prognostizierbar.

Das einzig vernünftige Ziel: effizienter Einsatz des „Treibstoffs“ Risiko

Der entscheidende Vorteil einer prognosefreien und maximal diversifizierenden Strategie liegt also nicht in der Chance, die beste Performance zu erzielen. Stattdessen besteht sie in der Gewissheit, dass man damit den „Treibstoff“ des Risikos – der für jede über die Verzinsung der risikolosen Anlage hinausgehende Rendite unabdingbar ist – in bestmöglicher Weise, sprich effizient, einsetzt. So holt man sich keine unnötigen Risiken ins Depot. Diesem Credo folgen wir auch in unserem Portfoliomanagement, denn letztlich ist die damit bewirkte Optimierung des zu erwartenden Verhältnisses aus Rendite und Risiko das einzig vernünftige Ziel einer rationalen Anlagestrategie.

.webp)