Die Resultate hatten wir damals mit den beiden folgenden Grafiken illustriert:

Die nach unserer Überzeugung nach wie vor hochrelevante Kernbotschaft der Analyse wurde dabei wie folgt zusammengefasst:

„Die überdurchschnittliche Wertschöpfung des Aktien-Gesamtmarktes ist auf relativ wenige Einzelwerte mit einer außergewöhnlich positiven Performance zurückzuführen, während die überwältigende Mehrheit der Aktien nur eine weit unterdurchschnittliche Entwicklung vorweisen kann.“

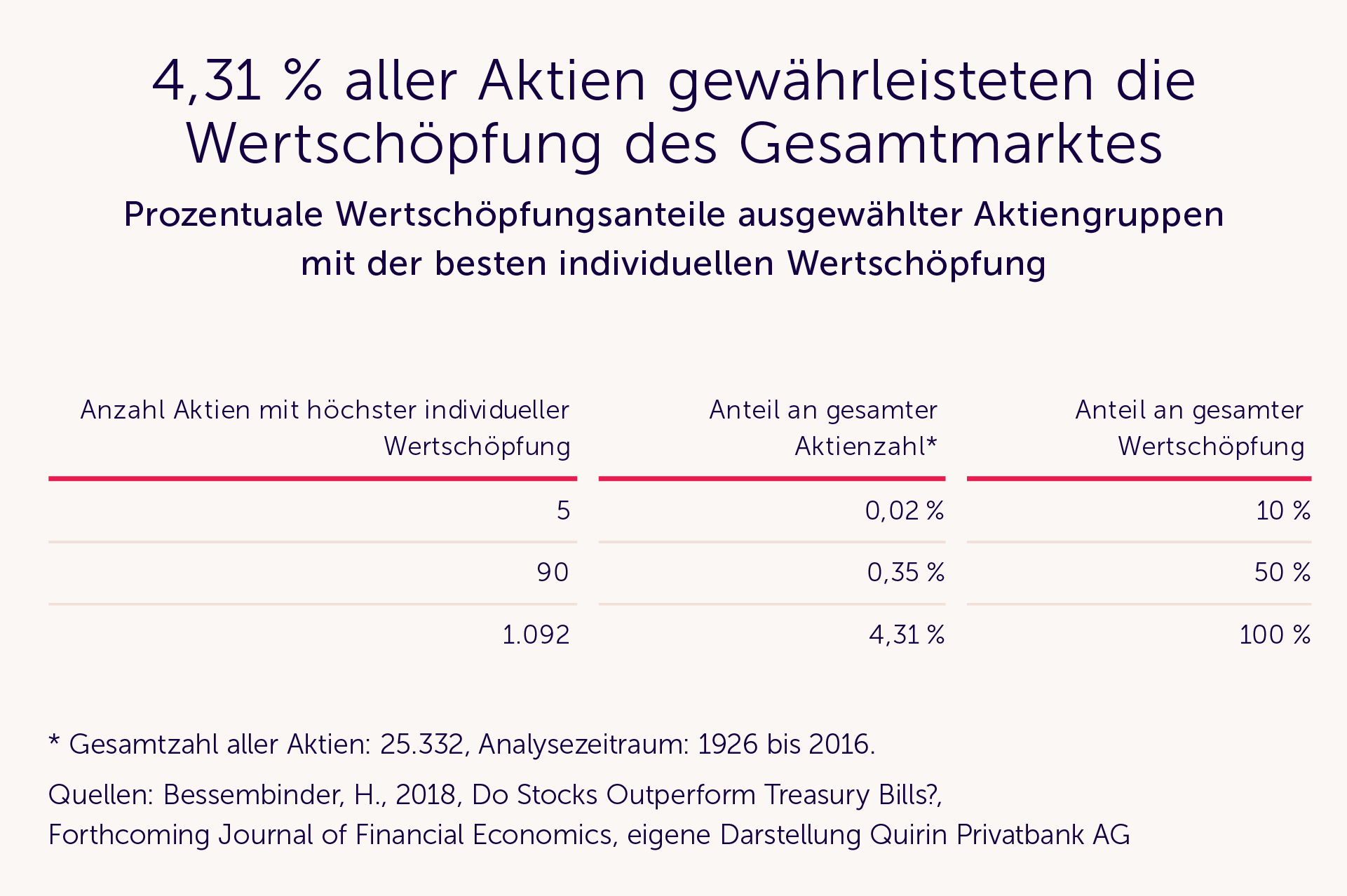

Als Wertschöpfung wurde hier der in US-Dollar gemessene Wertzuwachs aller im Zeitraum von 1926 bis 2016 an den US-Börsen NYSE, AMEX und Nasdaq gelisteten Unternehmen definiert. Addierte man die Wertzuwächse aller Aktien (während ihrer „Lebensdauer“ von durchschnittlich 11,7 Jahren), so erhielt man den Wertzuwachs des Gesamtmarktes („Wertschöpfung des Gesamtmarktes“).

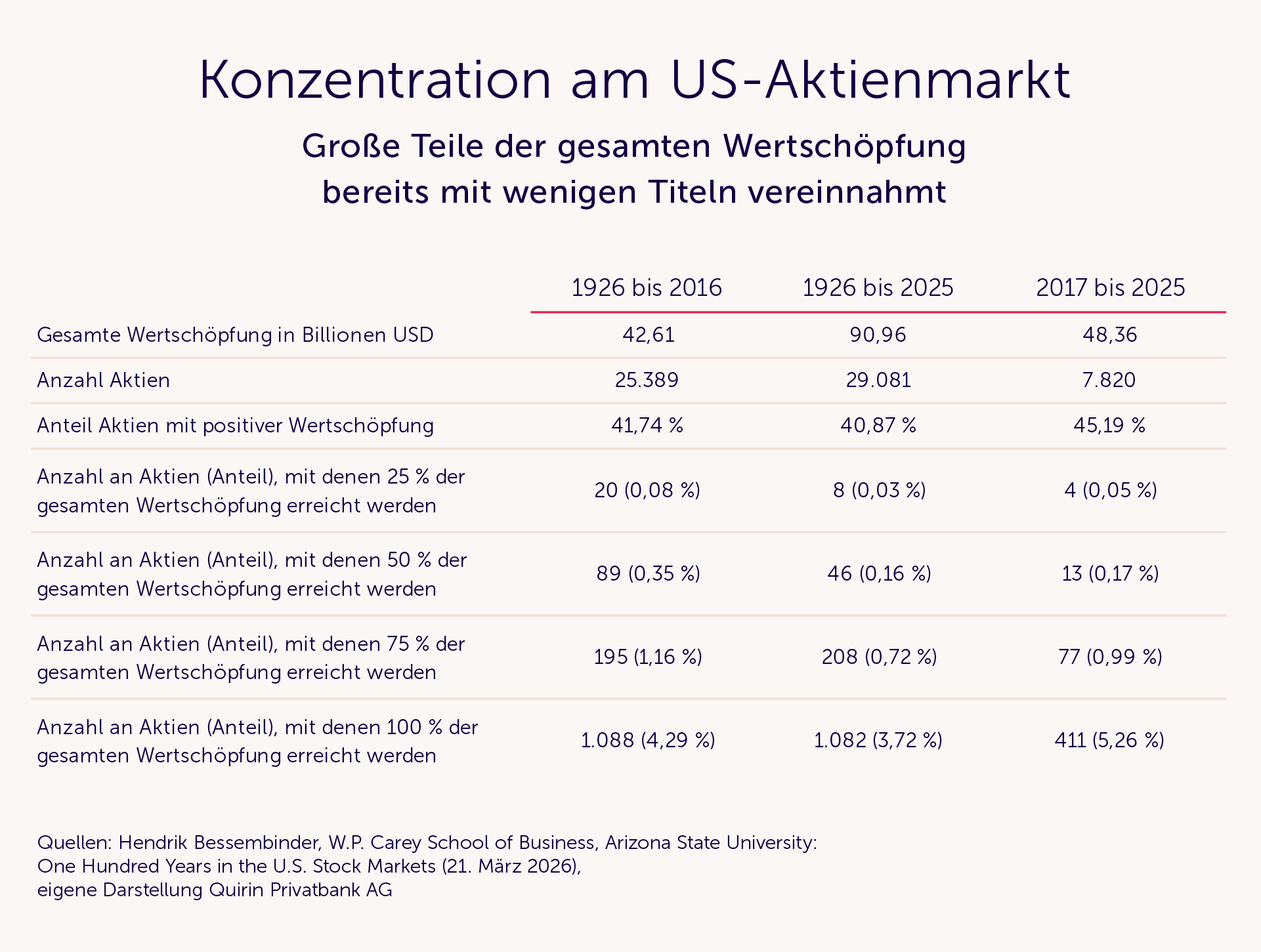

Mittlerweile wurde diese Studie auf der Grundlage eines 100 Jahre umfassenden Datensatzes (1926 bis einschließlich 2025) aktualisiert und in allen wesentlichen Punkten bestätigt.

Die bereits damals festgestellte extreme Konzentration der gesamten Wertschöpfung am Aktienmarkt hat sich in den letzten Jahren sogar noch verschärft. Ende 2016 betrug der gesamte Wertzuwachs am US-Aktienmarkt (seit 1926) 42,6 Billionen US-Dollar. In den letzten neun Jahren ist dieser Wert auf knapp 91 Billionen angestiegen. Und nach wie vor konzentriert sich das auf eine kleine Anzahl: Waren es in den Jahren 1926 bis 2016 lediglich 89 von insgesamt 25.383 Aktien, mit denen bereits 50 % der gesamten Wertschöpfung erzielt werden konnten, ging diese Zahl im neuen, bis 2025 reichenden Datensatz auf 46 Aktien (von insgesamt 29.081) zurück. Der Grund hierfür ist der in den letzten neun Jahren wertmäßig geradezu explodierende Technologiesektor: In den Jahren 2017 bis 2025 konnte bereits mit 13 Aktien (von 7.820) ein Wertschöpfungsanteil von 50 % erreicht werden. Die wichtigsten Ergebnisse dieser erstaunlichen Studie sind in der folgenden Tabelle zusammengefasst.

Bemerkenswert sind dabei vor allem zwei Aspekte. Erstens, dass in allen gemessenen Zeiträumen der Anteil an Aktien mit positiver Wertschöpfung1 (dritte Zeile) deutlich unter 50 % liegt. Das heißt, über die Hälfte der Aktien hat im Grunde Werte vernichtet. Die zweite Besonderheit ist, dass sich die Konzentration der Wertschöpfung auf relativ wenige Werte in den letzten neun Jahren noch verschärft hat: In den Jahren 2017 bis 2025 konnten bereits mit 411 Aktien (von insgesamt 7.820) 100 % der gesamten Wertschöpfung erreicht werden.

Warum wir damals glaubten (und auch noch heute glauben), dass diese Ergebnisse für Sie als Anlegerin und Anleger hochrelevant sind, hat einen einfachen Grund: Es folgt daraus nämlich unmittelbar, dass es im Grunde nur zwei Möglichkeiten gibt, um am Aktienmarkt erfolgreich zu investieren:

(1) Entweder man ist in der Lage, erfolgreiche Werte von vorneherein zu identifizieren, und investiert entsprechend. In diesem Fall ist man nicht einfach nur erfolgreich, sondern – wenn man die Überfliegeraktien erwischt – geradezu sensationell erfolgreich.

(2) Oder man investiert so breit wie möglich in den Gesamtmarkt, erwirbt mehr oder weniger alle Aktien und hat damit automatisch auch die Outperformer dabei.

Regelmäßige Leserinnen und Leser unseres Logbuchs werden nicht überrascht sein, dass wir dringend die zweite Variante empfehlen. Aber nicht etwa, weil wir etwas gegen spektakuläre Aktienmarktgewinne haben. Auch für uns wäre es ein Traum, in der Lage zu sein, die zukünftig erfolgreichen Aktien bereits im Vorfeld zu identifizieren. Aber leider wissen wir einfach, dass das letztlich nicht – oder allenfalls zufällig – funktioniert. Seit Jahrzehnten belegt die objektive Finanzmarktforschung immer wieder aufs Neue, dass das sogenannte aktive Wertpapiermanagement nicht den Anlegerinnen und Anlegern nützt, sondern nur den Produktanbietern. Wenn tatsächlich Gewinne gemacht werden, sind sie allenfalls dem Zufall geschuldet. Zufällige Gewinne sollten aber nicht die Basis einer vernünftigen und langfristig angelegten Vermögensbildung sein.

Selektive Aktienauswahl: nicht nur nicht nützlich, sondern brandgefährlich

Vielleicht haben Sie sich nun gefragt, warum wir dieses Thema jetzt noch einmal aufwärmen, wenn sich doch die zentralen Ergebnisse nicht geändert haben. Der Grund hierfür ist, dass wir bei vielen Anlegerinnen und Anlegern, die gegenüber unserer Anlagephilosophie des prognosefreien Investierens durchaus positiv eingestellt sind, eine Art „Kann ja nicht schaden“-Einstellung feststellen. Die Erfolglosigkeit aktiven Wertpapiermanagements wird also durchaus anerkannt, zugleich ist man aber häufig der Meinung, dass man es ja durchaus einmal probieren könne. Mit etwas Glück habe man dann sogar deutlich mehr als die Marktrendite. Eine solche Sicht der Dinge ist jedoch, wenn sie wirklich ernsthaft umgesetzt wird, brandgefährlich: Aktives Wertpapiermanagement ist nicht nur nicht zielführend, sondern man setzt womöglich erhebliche Teile seines gesamten Vermögens aufs Spiel. Und genau das wird durch die besprochene Studie erneut eindrucksvoll belegt. Die entsprechenden Ergebnisse sind in folgender Tabelle zusammengefasst.

Die Tabelle zeigt in der ersten Spalte für ausgewählte Zeiträume den prozentualen Anteil an Aktien mit einer Wertentwicklung unterhalb der Marktrendite2. Mit Ausnahme der Jahre 1976 bis 1985 liegt dieser Anteil zwischen 60 % und 70 %, in den letzten zehn Jahren sogar deutlich darüber. Mit rund zwei Dritteln aller Aktien ist man somit auf der Verliererstraße und nur mit einem Drittel bei den Gewinnern.

Nun sagt ein Prozentsatz an Aktien unterhalb eines bestimmten Schwellenwertes nichts darüber aus, wie weit dieser Wert unterschritten wird. Ein halber Prozentpunkt Unterschreitung zählt in dieser Rechnung genauso wie eine Unterschreitung um zehn oder mehr Prozentpunkte. Für die Frage, wie groß das Verlustpotenzial eines stark konzentrierten Depots tatsächlich ist, ist es jedoch entscheidend, mit welchen Verlusten man bei falscher Aktienselektion rechnen muss. Diese Information wird durch die dritte und vierte Spalte der Tabelle geliefert, in denen die durchschnittlichen Wertentwicklungen den entsprechenden Medianwerten gegenübergestellt werden.

Zunächst fällt auf, dass die Medianwerte deutlich geringer sind als die Mittelwerte und dass sie per annum in den allermeisten Fällen nur knapp über 0 % liegen. Der Median teilt – im Gegensatz zum einfachen arithmetischen Mittelwert – das insgesamt vorhandene Renditespektrum der einzelnen Aktien gewissermaßen in zwei gleich große Hälften, wobei die eine Hälfte Renditen aufweist, die größer als der Median sind, und die andere Hälfte solche, die geringer sind. Nehmen wir zum Beispiel die letzten zehn Jahre. In diesem Zeitraum betrug die einfache durchschnittliche Wertentwicklung 5,52 % per annum, der Medianwert aber nur 0,14 % p. a. Zusätzlich zur Information, dass 76 % aller Aktien ein schlechteres Ergebnis ablieferten als der Markt, wissen wir nun auch, dass die Hälfte aller Aktien nicht nur schlechter als der Markt war, sondern eine Wertentwicklung ablieferte, die geringer war als 0,14 % p. a., also im Grunde Verluste produzierte – und das über viele Jahre hinweg. Genau an der Stelle wird die Problematik des Versuchs deutlich, gezielt die Überflieger-Aktien zu selektieren (zumal diese im Zeitverlauf auch laufend wechseln). Man geht fast immer nicht nur das Risiko ein, schlechter abzuschneiden als der Markt (was einige vielleicht noch akzeptieren würden), sondern auch ein knapp 50%iges Risiko, auch auf längere Sicht Verluste einzufahren, die erhebliche Ausmaße annehmen können. Anders formuliert: Man gefährdet damit die Substanz seines Vermögens.

.webp)