Aber Moment mal, ist „Erfindung“ überhaupt das richtige Wort? Fakt ist: Der Ruhestand, wie wir ihn kennen, ist eine willkürliche Linie im Sand. Eine Grenze, ab der Menschen per gesellschaftlicher Vereinbarung nicht mehr arbeiten müssen – oder sollen. Diese Linie ist heute noch nicht einmal 150 Jahre alt. Das ist mit Blick auf die Menschheitsgeschichte gerade einmal ein Wimpernschlag.

Festgelegt wurde diese Linie 1889 vom damaligen Reichskanzler Otto von Bismarck, er führte die erste gesetzliche Rentenversicherung in Deutschland ein. Damals betrug das Renteneintrittsalter 70 Jahre. Dem gegenüber stand eine durchschnittliche Lebenserwartung von oft nicht einmal 40 Jahren. Der Rentenbeginn lag also 30 Jahre über der Lebenserwartung. Damit können Sie sich schon vorstellen, wie wenige Menschen diese Phase überhaupt erreichen konnten: Im Jahr der Einführung bezogen knapp 125.000 Menschen die Bismarck’sche Altersrente.

Damals erreichten also nur sehr wenige Menschen überhaupt den Ruhestand, und wenn sie ihn erlebten, so dauerte diese Phase oft nicht allzu lange an. Der Ruhestand war damals also keine gesellschaftliche Norm. Er war eine Ausnahme für sehr wenige. Das System war nicht dafür gedacht, dass die Mehrheit der Menschen (wie es heute durchaus normal ist) zwanzig oder dreißig Jahre ohne Arbeit verbringt. Die Rente war ein Sicherheitsnetz. Ein letzter Ausweg für die wenigen, die ihn erlebten. Und wir haben im Hier und Jetzt eine ganze Lebensphase daraus gemacht.

Keine Nächstenliebe, sondern politisches Kalkül

So wichtig die Errungenschaft der gesetzlichen Rentenversicherung ist, Bismarck hat sie damals nicht aus reiner Nächstenliebe oder auf Basis fundierter Berechnungen eingeführt, sondern einzig und allein aus politischem Kalkül. Die Industrialisierung hatte Familien aus der Landwirtschaft in die Städte gerissen – wer zu alt oder zu schwach für die Fabrik war, landete im Armenhaus. Diese Menschen wurden zum sozialen Sprengstoff. Die Rente war das Zuckerbrot, um dem politischen Gegner den Wind aus den Segeln zu nehmen: Wer dem Staat treu diente, bekam am Ende eine Anwartschaft.

Bismarck hat also das Alter umgedeutet, aus einem biologischen Zustand wurde eine juristische Kategorie. Und damit entstand zum ersten Mal in der Geschichte das gesellschaftliche Versprechen, dass es einen Lebensabschnitt gibt, in dem man konsumieren darf, ohne zu produzieren. Das war ein radikaler Bruch. Jahrtausendelang war Nicht-Produktivität fast immer mit Schande oder Armut verbunden.

Von der Notlösung zum Lebensversprechen

Und heute? Heute beziehen über 20 Millionen Menschen in Deutschland eine Altersrente. Sprich, wir haben Bismarcks Notlösung normalisiert und institutionalisiert – und sie so zu einem Lebensversprechen gemacht. Doch die Welt, für die dieses System gedacht und entwickelt wurde, die sieht heute ganz anders aus als damals.

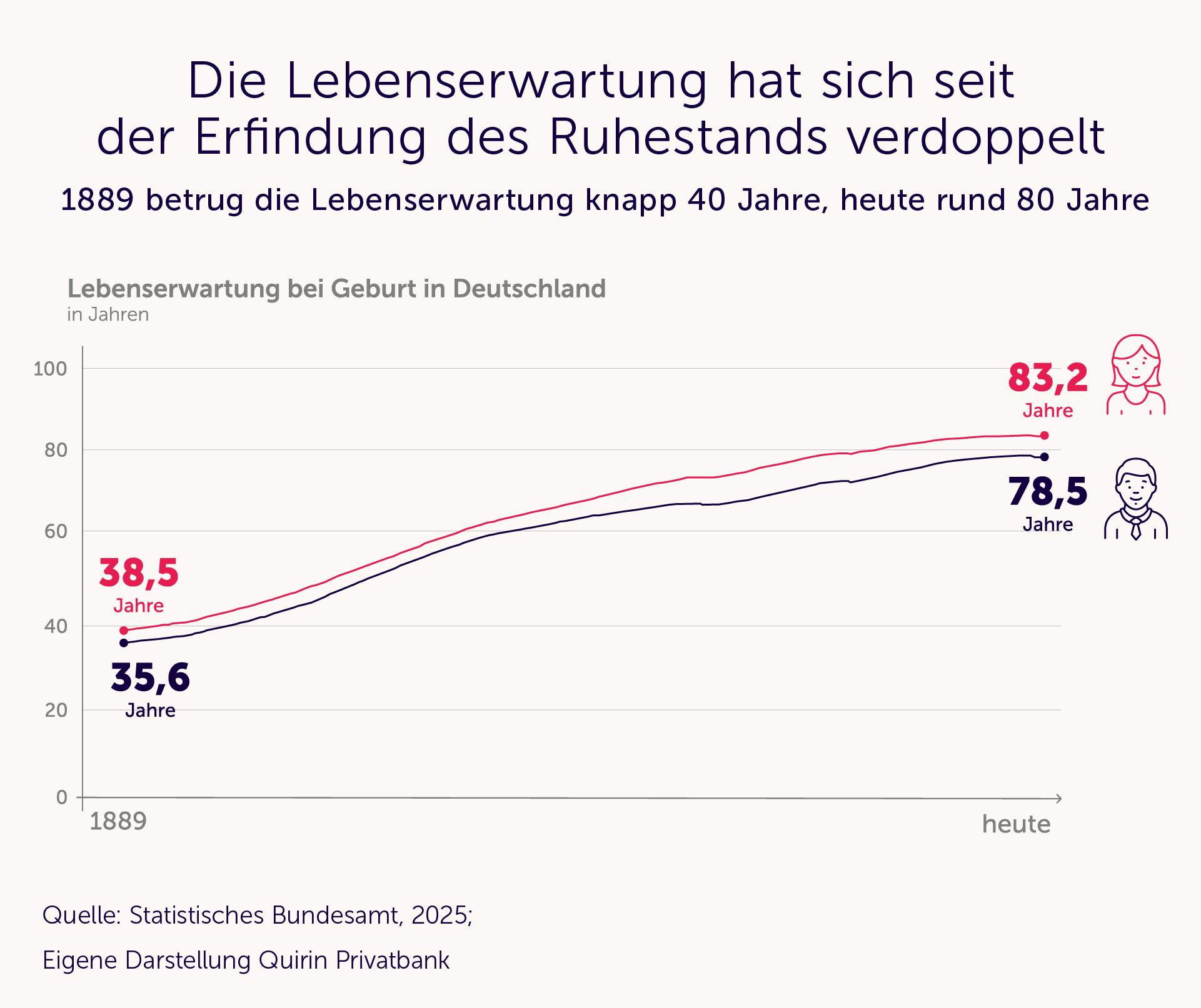

So hat sich die Berechnungsgrundlage maßgeblich verändert. Ich habe eingangs schon ein paar Zahlen genannt, jetzt konkretisiere ich das noch mal: Wer um 1880 geboren wurde, hatte als Mann eine durchschnittliche Lebenserwartung von etwa 35,6 Jahren und als Frau von etwa 38,5 Jahren.1 Wer heute geboren wird, wird statistisch gesehen als Frau 83,2 Jahre und als Mann 78,5 Jahre alt. Ein riesiger Unterschied zu Bismarcks Rahmenbedingungen.2

Er hatte ein System für kurze Leben und noch kürzere Ruhestände entworfen. Wir leben in einer Welt langer Leben und langer Ruhestände – und planen doch noch nach des Reichskanzlers Logik.

Eine erfundene Zahl

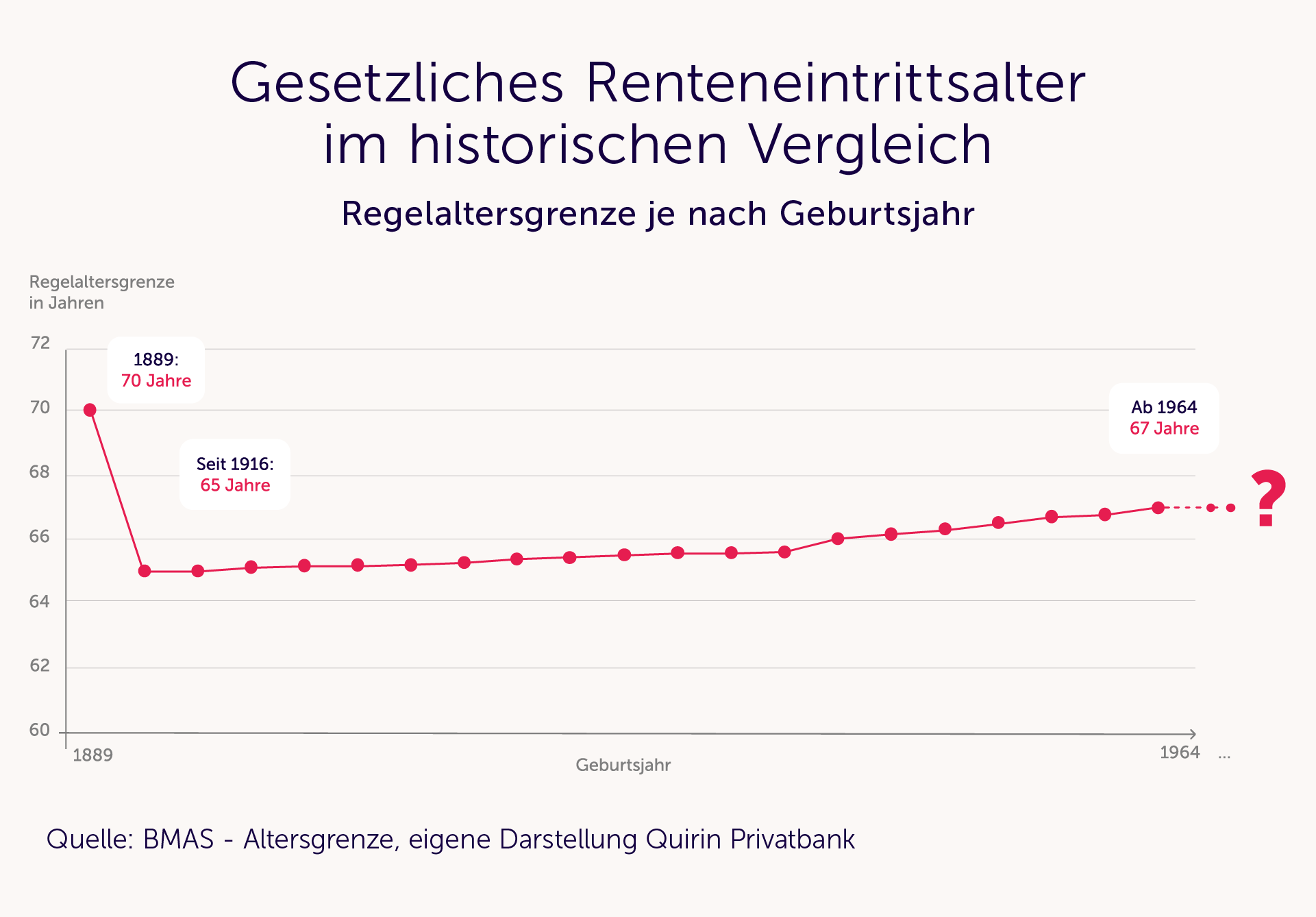

Wenn der Ruhestand etwas ist, das jemand anders für uns konstruiert hat, dann gilt das auch für den Zeitpunkt, für die Zahl. Rente damals mit 70 Jahren, heute mit 67. Bismarck hat eine Zahl zu einer Verwaltungsgröße gemacht – und viele von uns sie zu einem Lebensziel. Es ist eine Zahl, die jemand anders erfunden hat, zu einer Zeit, in der die wenigsten sie je erreichten.

Von der Lücke zur Lebensphase

Als Banker erkenne ich in diesen Zahlen etwas, das mich nicht mehr loslässt. Mein Urgroßvater verkaufte Pfandbriefe an Handwerker und Bauern, die zum ersten Mal in der Geschichte vorausdenken mussten – für eine kurze Phase nach der Arbeit, die die meisten ohnehin nie erreichen würden. Es ging darum, eine finanzielle Lücke zu überbrücken. Ein Einkommen zu sichern. Das war damals ein radikaler Gedanke.

Heute ist diese Lücke keine Lücke mehr. Sie ist ein Lebensabschnitt von zwanzig, manchmal dreißig Jahren. Wer heute mit sechzig in Rente geht und achtzig wird, hat noch ein Drittel seines bisherigen Lebens vor sich. Wer neunzig wird, die Hälfte. Das ist keine Überbrückung mehr. Das ist ein eigenständiges Kapitel – und es will genauso gestaltet werden wie jedes andere.

Die Finanzplanung, die dazu passt, kann nicht dieselbe sein, die für Bismarcks Welt entworfen wurde. Standardisierte Produkte, pauschale Entnahmeraten, ein Richtwert für alle – das war die Antwort auf eine Welt, in der der Ruhestand kurz und vorhersehbar war. In einer Welt langer Leben und unterschiedlicher Vorstellungen davon, was ein gutes Leben ist, braucht es etwas anderes. Es braucht eine Planung, die nicht nur fragt: Wie viel Geld brauchst du? Sondern auch: Was willst du damit anfangen?

Wir fangen da an, wo andere aufhören

Und da kommen wir ins Spiel – für die finanzielle Planung, die es braucht, aber dort hört ein guter Ruhestandsplan eben nicht auf, vielmehr fragt er: Was willst du im Ruhestand tun, wie willst du leben, was gibt dir Sinn und Freude? Der Finanzplan, den wir mit Ihnen entwickeln, dient dazu, die Antworten auf diese Fragen zu finanzieren und zu ermöglichen.

Alles auf einen Blick

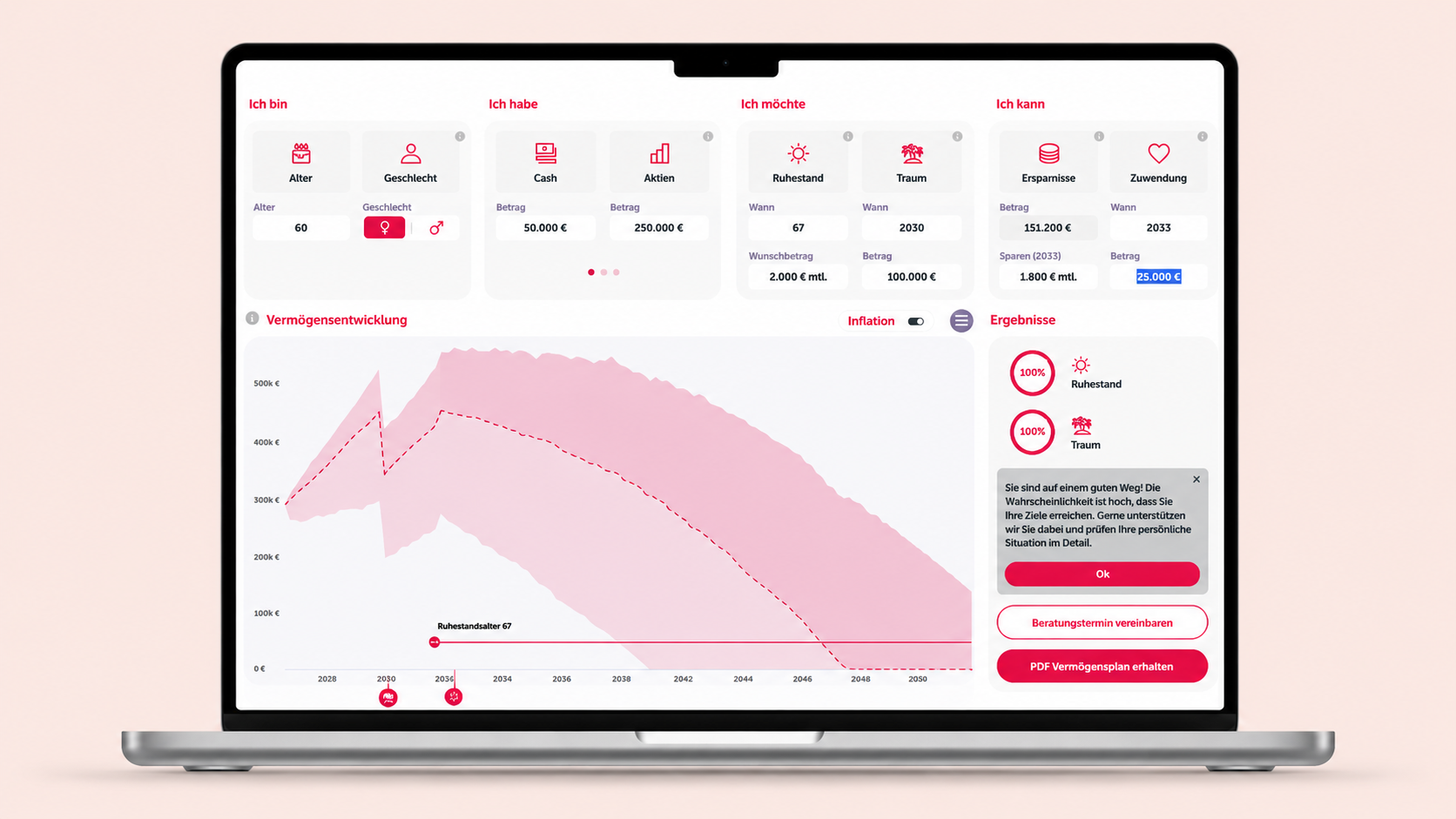

Und weil wir Menschen Bilder lieben, zeigen wir bei der Quirin Privatbank Ihnen Bilder – mithilfe unseres Finanzplanungstools, des Q-Navigators. Dieser ist interaktiv und veranschaulicht auf einen Blick, welche Ihrer finanziellen Ziele Sie wie und wann erreichen können. Diese Art der Visualisierung Ihrer Lebensplanung macht wirklich Spaß, glauben Sie mir! Vereinbaren Sie gerne einen kostenlosen Erstgesprächstermin an einem unserer 15 Standorte und planen Sie jetzt Ihre (finanzielle) Zukunft.

Bismarck konnte nicht wissen, dass aus seinem Sicherheitsnetz für ein paar wenige Erschöpfte irgendwann eine Lebensphase von zwanzig, dreißig Jahren werden würde. Er hat einen kurzen Schlusspunkt entworfen. Wir haben daraus ein ganzes Kapitel gemacht – und viele vergessen, es zu gestalten. Mit uns kann Ihnen das nicht passieren – kommen Sie vorbei, wir freuen uns auf Sie!

.webp)