Was sind eigentlich Aktienmarktfaktoren?

Üblicherweise werden Aktien nach unmittelbar sichtbaren Unterscheidungsmerkmalen wie ihrer Branche oder regionalen Zugehörigkeit klassifiziert. Darüber hinaus können sie jedoch noch durch eine Reihe weniger offensichtlicher Merkmale charakterisiert werden. Diese Merkmale, die man im Fachjargon auch als Faktoren bezeichnet, beeinflussen sowohl die Wertentwicklungsperspektiven als auch die Risiken von Aktien langfristig stärker als beispielsweise die Branche oder die Region.

Neben Standardwerten, die eine Art Basisfaktor darstellen, haben sich insbesondere folgende Aktienfaktoren als trennscharf herausgestellt:

- Dynamik des Unternehmens(gewinn)-Wachstums („Growth“)

- Höhe der Marktkapitalisierung („Size“)

- Dynamik der zurückliegenden Kursentwicklung („Momentum“)

- Ausmaß der historischen Schwankungsintensität („Volatility“)

- Qualität der Finanzkennzahlen („Quality“)

- Bewertungsniveaus hinsichtlich Unternehmenssubstanz („Value“)

- Höhe der Dividendenrendite („High Yield“)

Welcher Faktor wird die Nase vorn haben?

Seit sich die skizzierte Faktorenlogik im quantitativen Portfoliomanagement etabliert hat, wird darüber gerätselt, welche konkreten Faktoren denn besonders erfolgversprechend, sprich die Renditetreiber am Aktienmarkt, sind. Das Problem: Ähnlich, wie wir das bereits für Branchen oder Regionen festgestellt haben, lässt sich auch für Faktoren nicht sicher prognostizieren, welche die Nase vorn haben werden. Und dies nicht nur nicht sicher, sondern nicht einmal mit einer erhöhten Wahrscheinlichkeit.

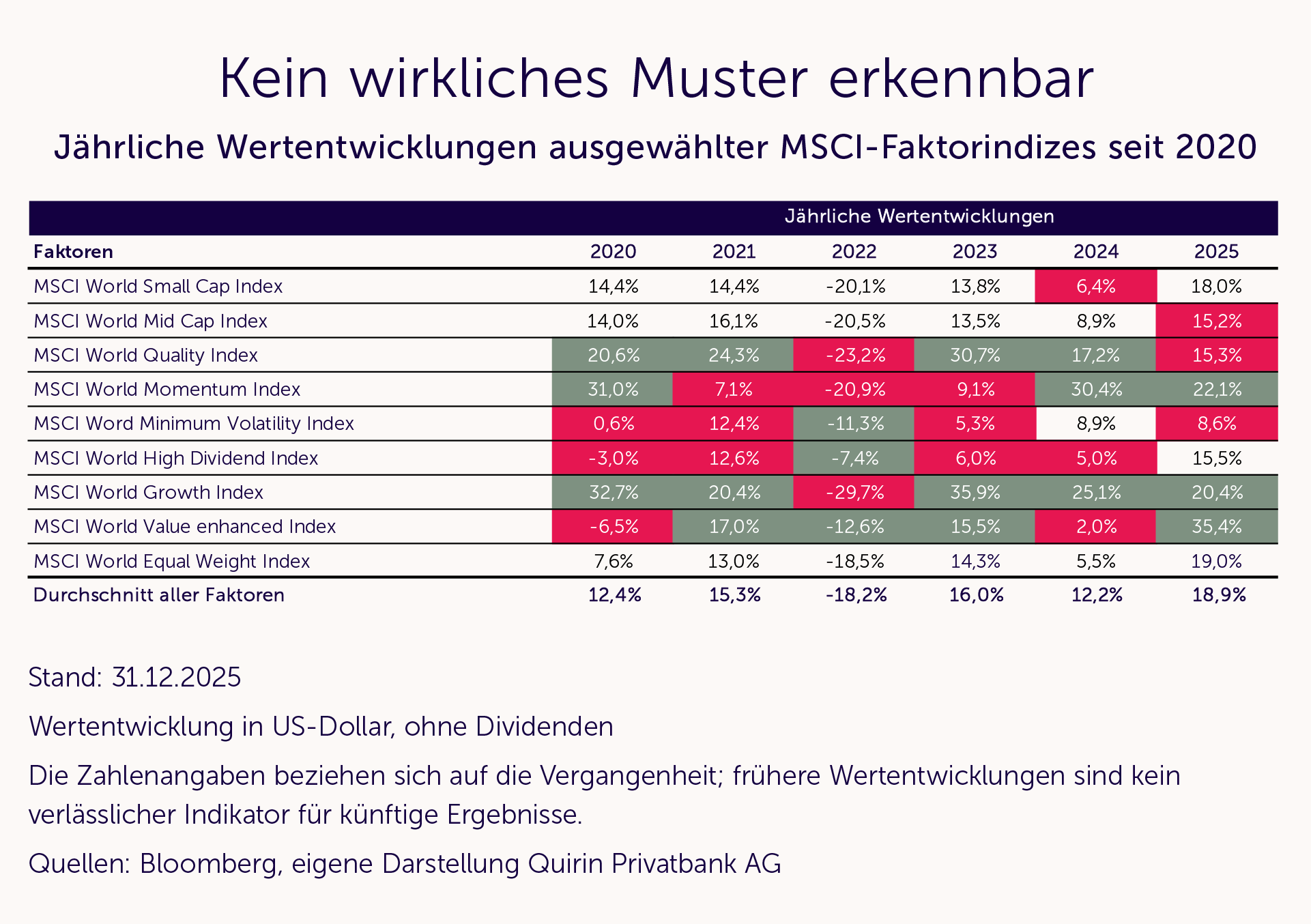

Wie unzuverlässig entsprechende Prognosen sind, illustrieren die folgenden Tabellen mit historischen Wertentwicklungen ausgewählter Aktienmarktfaktoren.

Betrachten wir zunächst die Entwicklung in den letzten Börsenjahren. Die drei Top-Performer-Faktoren im jeweiligen Jahr sind grün eingefärbt, die drei schwächsten rot.

Bereits eine oberflächliche Betrachtung macht deutlich, dass es keine klaren und verwertbaren Muster gibt. Einzig die Growth-, sprich Wachstumsaktien weisen in diesem Zeitraum mehrheitlich überdurchschnittliche Renditen auf. Allerdings war es genau dieser Sektor, der im allgemein schwachen Aktienjahr 2022 mit einem Minus von fast 30 % am stärksten unter die Räder kam. Damit zeigt sich ein Muster, das speziell für Aktienmarktfaktoren typisch ist: Bestimmte Faktoren weisen über Jahre hinweg eine überdurchschnittliche Entwicklung auf, die irgendwann abrupt endet – leider zu einem Zeitpunkt, der nicht prognostiziert werden kann. In den letzten Jahren waren dies eben Wachstums- und hierbei insbesondere Technologieaktien. Bevor allerdings die enorme Technologie-Hausse einsetzte, zeigte sich dasselbe Muster bei den Substanzwerten: Auch sie übertrafen jahrelang alle anderen Faktoren, bis die Wertentwicklung schließlich in eine ebenfalls Jahre andauernde Schwächephase mündete.

Bemerkenswert an der Einzeljahresbetrachtung ist die relative Schwäche von dividendenstarken Aktien, die bei manchen Anlegerinnen und Anlegern aufgrund ihrer vermeintlichen Widerstandsfähigkeit in Krisenphasen recht beliebt sind.

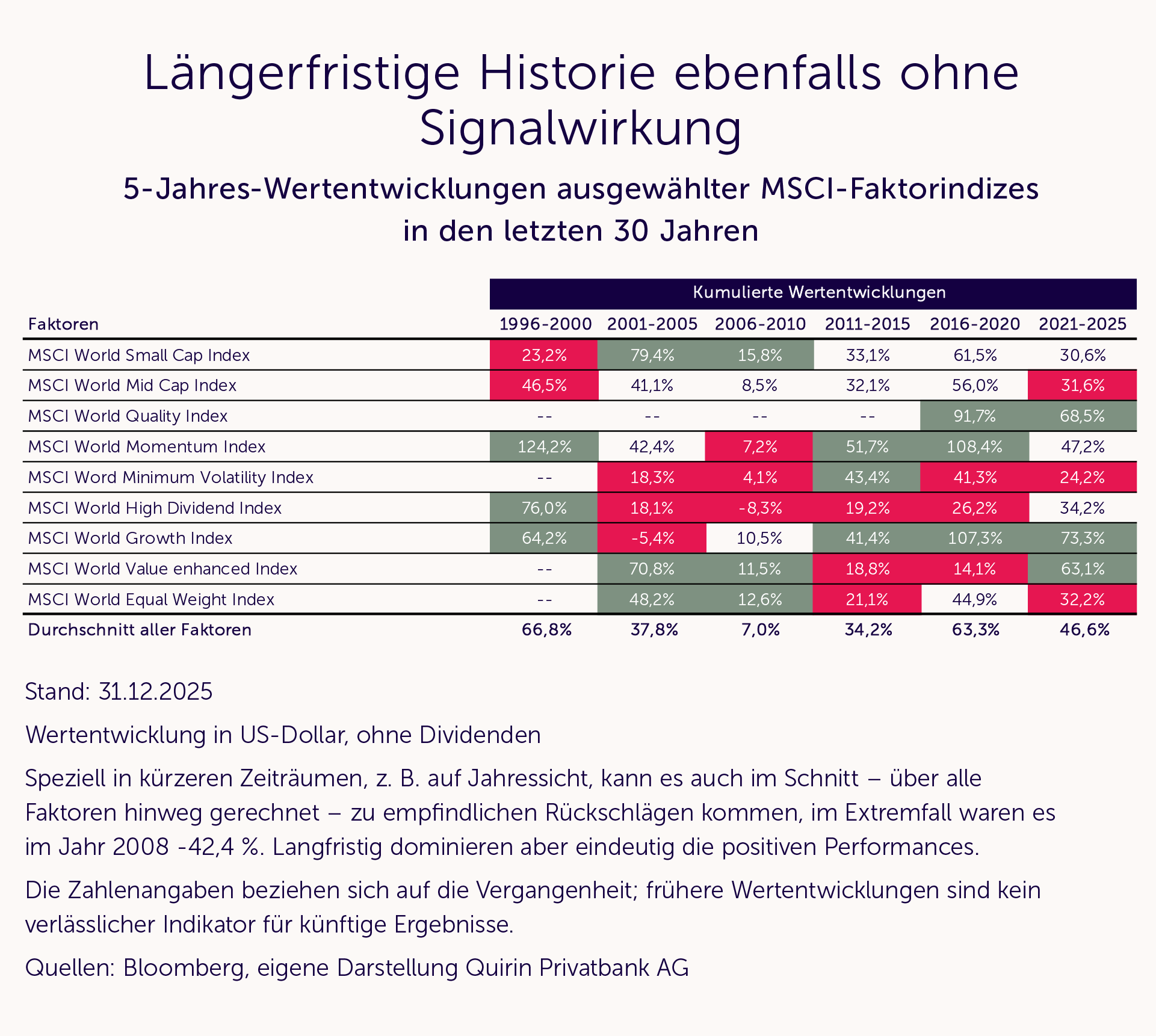

Bei einer längerfristigen Betrachtung ergibt sich ein ähnlich diffuses Bild wie in den letzten Jahren. Die nachfolgende Grafik dokumentiert die Wertentwicklungen in insgesamt sechs Fünfjahresblöcken seit 1996 bis einschließlich 2025.

Auffällig ist zunächst das jüngste Comeback der Value-Aktien, die angesichts der Rally bei den Wachstumswerten von manchen sogar schon totgesagt wurden. Sowohl im Einzeljahr 2025 als auch im letzten Fünfjahreszeitraum 2021 bis 2025 waren Substanzwerte in der Spitzengruppe zu finden.

Zudem wirken Wachstumswerte auch in der längeren Betrachtung relativ attraktiv. Immerhin sind sie in vier der sechs Fünfjahreszeiträume in der Spitzengruppe vertreten. Das liegt allerdings vor allem an den Jahren seit 2010, dem Jahr, in dem die bis heute andauernde Technologie-Hausse einsetzte. Vorher dominierten eher substanzstarke Aktien und Nebenwerte. Auch die letzten 30 Jahre erinnern uns also daran, dass selbst langanhaltende Trends zwangsläufig irgendwann enden. Die entsprechenden Trendbrüche kommen oft aus heiterem Himmel. Portfolios, in denen der betroffene Faktor übermäßig hoch gewichtet ist, können davon so stark getroffen werden, dass sie sich über Jahre hinweg nicht mehr erholen.

Insgesamt liefert auch eine längerfristige Analyse historischer Entwicklungen keine zuverlässige Antwort auf die Frage, welche Faktoren in Zukunft zu den Outperformern gehören werden. Was für Aktienmärkte grundsätzlich gilt, gilt eben auch für Faktorrenditen: Sie sind nicht prognostizierbar.

Trotzdem spielt die Klassifizierung nach Faktoren im Anlagemanagement eine wichtige Rolle, die wir im Folgenden nur kurz skizzieren möchten.

Faktor-Investing im Rahmen unserer Vermögensverwaltung

Nimmt man die grundsätzliche Nicht-Prognostizierbarkeit kurz- und mittelfristiger Aktienkursbewegungen wirklich ernst, dann lautet die entscheidende Frage nicht, welcher Aktienmarktfaktor am besten abschneiden wird, sondern mit welcher Faktorkombination sich der gesamte globale Aktienmarkt am effizientesten in ein Portfolio holen lässt. Denn nur auf diese Weise wird echte Diversifizierung möglich und man erreicht das beste zu erwartende Rendite-Risiko-Verhältnis.

Auf der Grundlage allgemeiner Kapitalmarktforschung sowie eigener Analysen kristallisierten sich die folgenden fünf Faktoren heraus:

- Standardwerte („Blue Chips“, große Unternehmen mit hoher Marktkapitalisierung)

- Nebenwerte („Small Caps“, kleine Unternehmen mit geringer Marktkapitalisierung)

- Momentumwerte (Aktien mit zuletzt hoher Kursdynamik)

- Niedrigvolatilitätswerte (Aktien mit zuletzt geringeren unternehmensspezifischen Kursschwankungen)

- Substanzwerte („Value“)

In unserer Vermögensverwaltung „Markt“ nutzen wir diese Faktoren, um in allen Kundendepots – auch solchen mit kleinerem Volumen – eine echte Diversifikation und damit im Erwartungswert das beste Rendite-Risiko-Verhältnis realisieren zu können.

.webp)