Fairer für Selbstständige

Das Wichtigste ist erst mal, dass sich die Förderung nicht länger auf überteuerte Versicherungsprodukte mit hohen Kosten und niedrigen Renditen fokussiert. Das ist im Sinne aller Vorsorgenden. Und fairer für den Wettbewerb um die besten Anlagelösungen für die Altersvorsorge. Die Einführung der neuen Altersvorsorgedepots ist tatsächlich eine Zeitenwende.

Sehr fair finde ich, dass auf den letzten Metern Selbstständige in den Kreis der unmittelbar Förderberechtigten aufgenommen wurden. Ich weiß, dass sich viele Selbstständige Sorgen um ihre finanzielle Absicherung im Alter machen. Mit der Reform haben auch sie mehr Möglichkeiten, für den Ruhestand vorzusorgen.

Fairer für Familien

Zwar hätte ich mir gewünscht, dass die Fördergrenze für eigene Einzahlungen von 1.800 Euro auf 3.000 Euro pro Jahr steigt. Aber selbst wenn es nun bei den 1.800 Euro jährlich bleibt, die bei der Grundzulage maximal berücksichtigt werden: Ich finde es fair, wenn es die maximale Kinderzulage von 300 Euro pro Kind und Jahr nun schon ab einer Sparrate von 25 Euro im Monat geben soll statt erst ab 100 Euro im Monat. Erfreulich ist zudem, dass im angepassten Modell die Sparerinnen und Sparer noch etwas besser gefördert werden, die keine hohen Summen einzahlen können.

Nach der neuen Regelung können pro Jahr maximal 6.840 Euro in einen Altersvorsorgevertrag eingezahlt werden. Also können Vorsorgende über die Fördergrenzen deutlich hinausgehen. Die Idee dahinter: In der Ansparphase fällt keine Abgeltungssteuer an. Die Auszahlungen werden zwar später im Rentenalter besteuert. Doch bis es an die Auszahlung geht, kann sich der Zinseszins umso mehr entfalten, je stärker man die Anstrengungen zur privaten Altersvorsorge bündelt.

Erlauben Sie mir an dieser Stelle, den Gedanken mit der Bündelung noch etwas weiterzuführen: Wäre es nicht sinnvoll, wenn man die neuen Altersvorsorgedepots auch für die betriebliche Altersvorsorge nutzen könnte? Auch wenn das in den aktuellen Reformplänen bislang leider kein Thema ist: Ich finde, die neuen Altersvorsorgedepots könnten als Instrument durchaus noch gestärkt werden.

Fairer beim Kostendeckel

Dass der Kostendeckel für sogenannte Standarddepots auf maximal 1,0 Prozent statt auf 1,5 Prozent begrenzt wird, ist eine deutliche Verbesserung. Ich hätte mir zwar eine noch stärkere Beschränkung vorstellen können. Aber zumindest hat die Regierung diejenigen überhört, die laut nach einer Streichung des Kostendeckels gerufen haben.

Ohnehin gilt der viel diskutierte Kostendeckel ja nur für Standarddepots. Das sollen besonders einfach zu handhabende Altersvorsorgedepots sein, bei denen in der Ansparphase keine weiteren Anlageentscheidungen erforderlich sind. Anbietern steht frei, darüber hinaus andere Produkte zu verkaufen.

Ich will ja nichts verschreien. Aber es ist nicht viel Fantasie nötig, um sich vorzustellen, dass in den „Beratungsgesprächen“ der provisionsorientierten Anbieter die günstigste Lösung nicht unbedingt im Vordergrund stehen wird. Vorsorgende werden also weiterhin sehr genau darauf achten müssen, nicht in die Kostenfalle zu tappen.

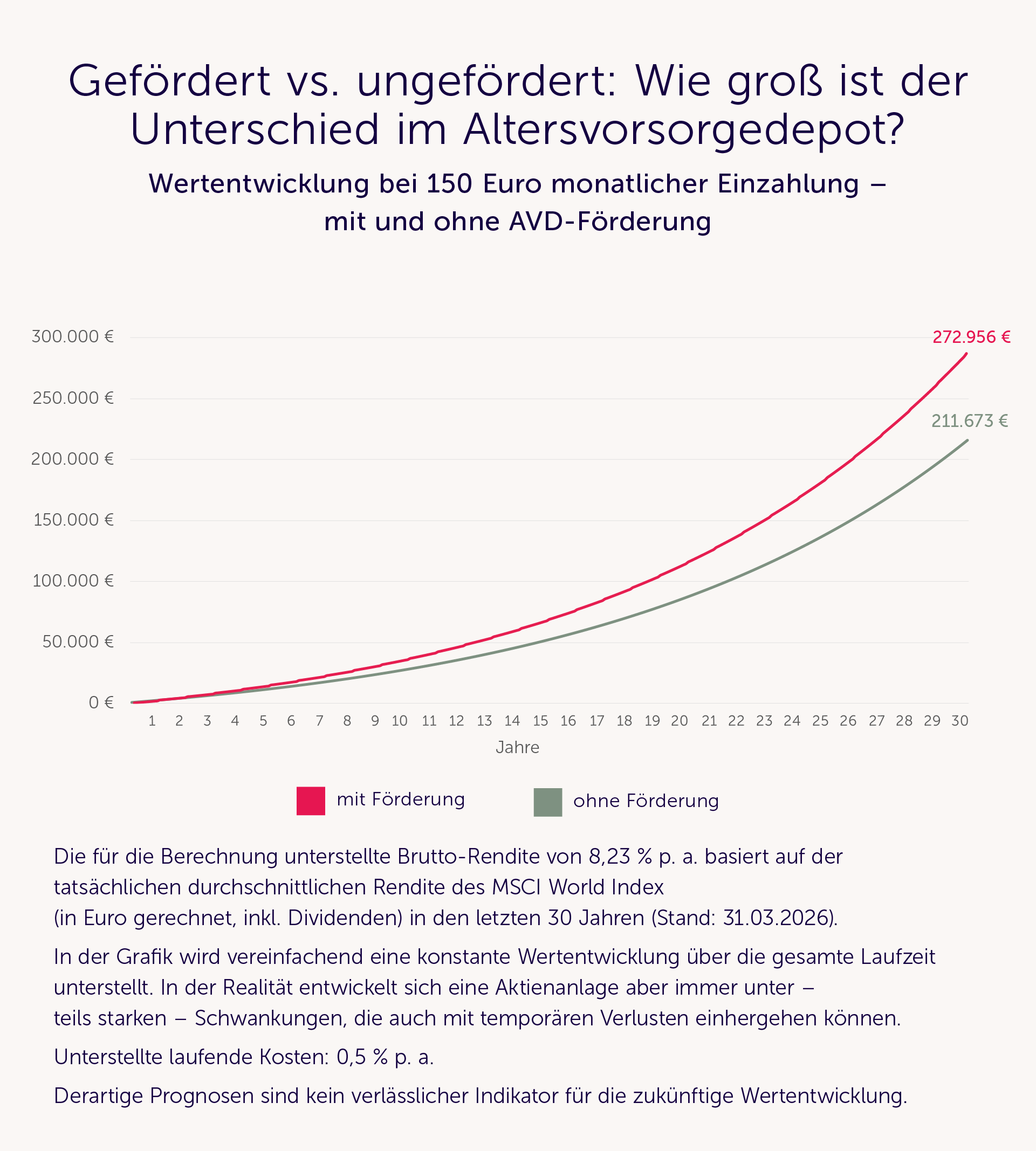

Was aus einem Sparplan mit Einzahlungen von monatlich 150 Euro werden kann, wenn man laufende Kosten von nur 0,5 Prozent unterstellt, zeigt ein Beispiel. Und es demonstriert auch, wie stark die Förderung durch den Zinseszinseffekt beim Vermögensaufbau hilft.

Fair für Riester-Sparer

Für diejenigen, die bislang nach dem alten Riester-Modell vorsorgen, ist meines Erachtens ebenfalls eine faire Lösung gefunden worden. Sie lässt jedenfalls viel Spielraum. Der alte Vertrag kann zu den bisherigen Konditionen weiter bespart werden – in den meisten Fällen ist das vermutlich aber keine gute Option. Alternativ kann man durch Erklärung gegenüber dem Anbieter mit bestehendem Riester-Vertrag in die neue steuerliche Förderung wechseln. Oder auch in einen Neuvertrag, ohne die bisherige Förderung zurückzahlen zu müssen.

Dann muss man sich entscheiden, welche der neuen Varianten es sein soll. Zwar wird es weiterhin zwei Fördervarianten mit Garantien geben: Produkte, bei denen 100 Prozent der eingezahlten Beträge zu Beginn der Auszahlungsphase zur Verfügung stehen müssen, und Produkte mit einer Kapitalgarantie von 80 Prozent. Aber dass ich kein Fan dieser Lösungen bin, ist sicher schon klar geworden. Altersvorsorge ist ein Anlageziel und kein Versicherungsfall. Garantien kosten viel Geld, das in der entscheidenden Ansparphase für den Vermögensaufbau fehlt. Sie verhindern, dass die Renditechancen der Aktienmärkte effizient genutzt werden und dass sich die Kraft des Zinseszinses voll entfaltet.

Unfairer Vorstoß des Staates?

Nach so viel Lob für die Pläne sei mir eine kritische Anmerkung erlaubt. Denn eine Neuerung hat mich doch sehr überrascht. Es geht um diesen Satz: „Die Bundesregierung wird ermächtigt, ohne Zustimmung des Bundesrates eine Rechtsverordnung zur Umsetzung eines durch einen öffentlichen Träger angebotenen Standarddepot-Vertrags zu erlassen.“

Der Staat will also mit einem eigenen Angebot in den Wettbewerb einsteigen. Wer der öffentliche Träger sein soll und was der konkret anbieten wird, steht zwar noch nicht fest. Aber ein Akteur, der die Rahmenbedingungen festlegt und gleichzeitig als Wettbewerber im Markt auftritt: Das erscheint mir ordnungspolitisch doch zumindest fragwürdig.

Der Fairness halber möchte ich zunächst einmal mehr über die Details erfahren, bevor ich den Vorstoß in Bausch und Bogen verdamme. Meine Sorge ist allerdings, dass das staatliche Angebot auf irgendeine Weise „quersubventioniert“ werden könnte. Wenn zum Beispiel nicht alle tatsächlich anfallenden Verwaltungskosten ordentlich zugeschlüsselt werden und in die Produktkosten einfließen, wäre das für den Wettbewerb sehr unfair.

Was ein faires Angebot ausmacht

Die Kosten sind wichtig. Aber sie sind nicht das Einzige, was für Vorsorgende bei den zu erwartenden neuen Angeboten relevant werden wird. Egal von wem diese kommen: Die Regeln für eine zielführende Anlagestrategie sind eigentlich für alle gleich. Dafür gibt es nach jahrzehntelanger Kapitalmarktforschung belastbare Qualitätskriterien. Zu denen gehört insbesondere eine möglichst optimale Diversifikation. Und die kommt bislang sehr oft zu kurz. Es reicht nicht, „irgendwie“ in Aktien zu investieren. Falsch strukturierte Depots führen nicht zum gewünschten Anlageziel. Von dem muss sich alles andere ableiten.

Bevor es mit der Förderung Anfang kommenden Jahres losgeht, muss das Gesetzespaket erst noch durch den Bundesrat. Unabhängig davon, wie alle Details dann am Ende aussehen: Sie können sich sicher sein, dass wir Ihnen eine Lösung bieten werden, die das Anlageziel Altersvorsorge und Ihre persönliche Situation allem anderen voranstellt. Darauf können Sie sich verlassen.

.webp)