Als jemand, der mit Consors vor 25 Jahren quasi die ersten ETFs in Deutschland mit aus der Taufe gehoben hat, verfolge ich deren Entwicklung natürlich sehr genau. Und durch die Brille des ETF-Pioniers möchte ich heute gern einen Blick auf ein paar neue ETF-Trends werfen.

ETFs, also börsengehandelte Indexfonds, erfreuen sich deshalb einer so großen Beliebtheit, weil sie günstig und transparent sind und dabei breit gestreut investieren. Anlegerinnen und Anleger können selbst mit geringen Sparbeträgen ein Vermögen aufbauen oder ein bereits vorhandenes Vermögen weiter wachsen lassen, ohne die Anlage ständig überwachen oder anpassen zu müssen.

Doch der Markt hat sich in den letzten Jahren weiterentwickelt, es sind neue Arten von ETFs entstanden, die die ursprüngliche Idee aushöhlen. Denn nicht überall, wo ETF draufsteht, ist heute tatsächlich noch ein passiver, breit streuender Indexfonds drin. Vor allem drei ETF-Trends können für Privatanleger riskant sein:

Trend 1: ETFs werden immer konzentrierter – und damit riskanter

Früher orientierten ETFs sich meist an großen Aktienindizes wie dem DAX oder dem S&P 500, also an Indizes mit Dutzenden bis Hunderten von Aktien. Im Durchschnitt lag die Zahl der enthaltenen Aktien im Jahr 2000 bei etwa 500, heute nur noch bei 120.3 Die Ursache dafür ist, dass es immer mehr Themen-ETFs gibt, die sich auf spezielle Bereiche fokussieren. Das sind beispielsweise Robotik, Luxusgüter, Atomkraft oder – in meinen Augen völlig grotesk – sogar die Haustier-Industrie. Das Problem: Oft gibt es nur wenige Aktien in diesen Bereichen, sodass der ETF nicht mehr breit streut. Das Risiko steigt, weil Verluste einzelner Unternehmen nicht mehr durch die vielen anderen ausgeglichen werden können. Als Beimischung sei das in Ordnung, schreibt das Handelsblatt – das sehe ich anders. Wozu unnötige Risiken ins Depot holen, die keinen echten Mehrwert bringen?

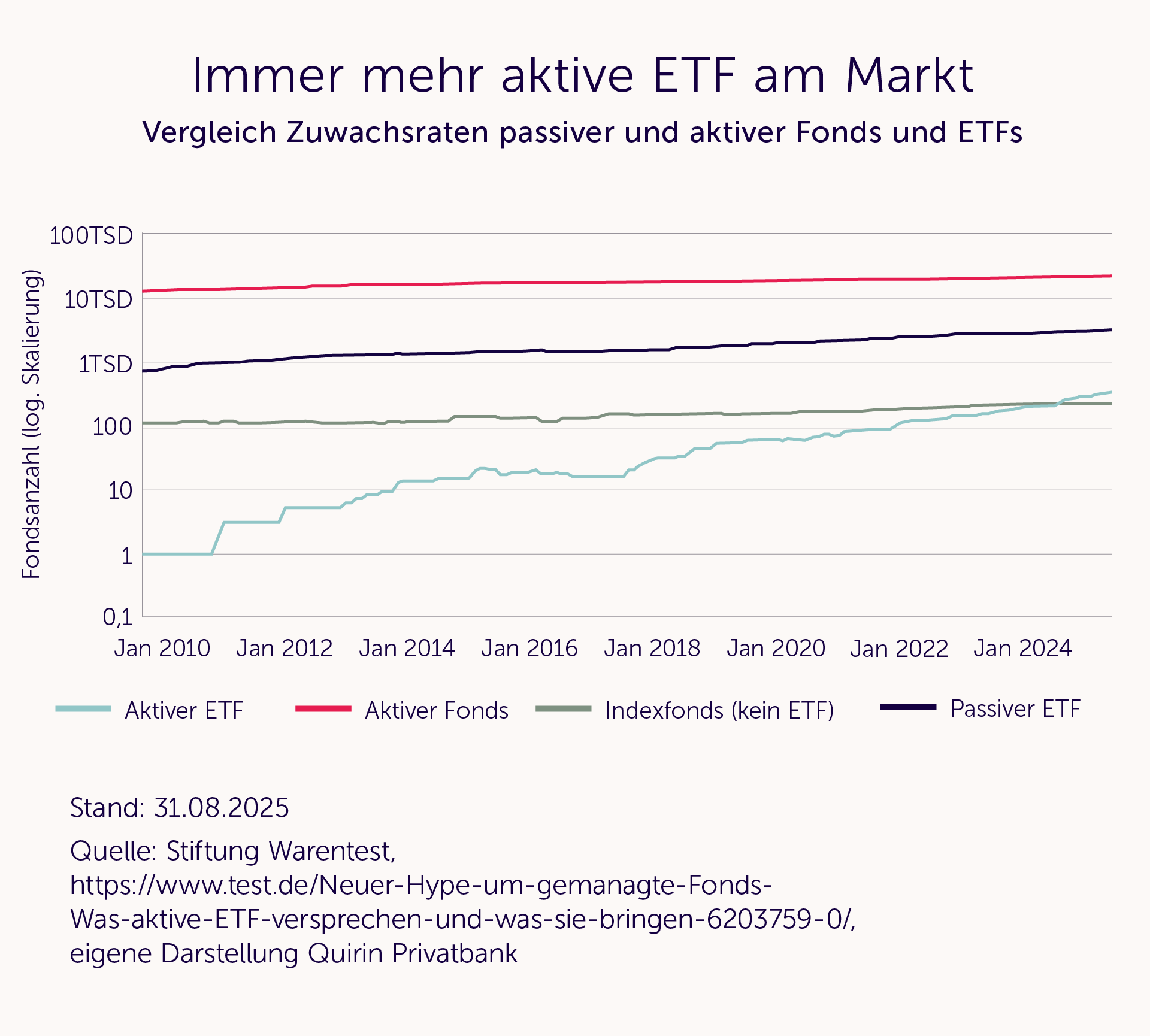

Trend 2: ETFs werden nun auch aktiv gemanagt – das Beste aus zwei Welten?

Klassische ETFs sind passiv, das heißt, sie verzichten auf Prognosen und auf den Versuch, den Markt zu schlagen, sondern bilden stattdessen einen Index ab. Nun werden seit geraumer Zeit aber auch immer mehr aktive ETFs am Markt angeboten, die damit werben, das Beste aus zwei Welten zu verbinden: die günstigen Kosten eines ETF mit der Chance auf Outperformance.

Aktive ETFs agieren dabei ähnlich wie aktive Fonds, ihr Ziel ist es, besser abzuschneiden als der Markt. Doch aktives Management funktioniert nachgewiesenermaßen nicht dauerhaft, niemand kann den Markt schlagen, auch aktive ETFs nicht. Sie bringen also keinen Mehrwert aus Anlegersicht, sind aber weniger transparent. Als Anleger weiß ich nicht, was gerade gekauft oder verkauft wird. Zudem fallen höhere Kosten an als bei passiven ETFs, was die Rendite schmälert. So liegen die durchschnittlichen Kosten der im Xetra gelisteten passiven ETFs bei 0,27 % per annum. Die aktiven ETFs sind um 33 Prozent teurer, ihre Durchschnittskosten liegen bei 0,36 % per annum.4 Das mag nicht viel erscheinen, läppert sich aber über die Jahre.

Das Handelsblatt schreibt dazu, dass aktive ETFs nur für erfahrene Anleger geeignet sind – da muss ich allerdings widersprechen. Diese Aussage stammt wahrscheinlich aus den Verkaufsprospekten der Fondsmanager, um die höheren Kosten der aktiven ETFs zu rechtfertigen. Fakt ist: Für erfahrene Anleger sind aktive ETFs genauso eine Mogelpackung wie für Einsteiger – höhere Kosten, fraglicher Nutzen. Bleiben Sie deshalb besser beim Original, bei den passiv investierenden ETFs.

Trend 3: Gehebelte ETFs – hohes Risiko

Und als wäre das nicht schon genug, kommen jetzt auch immer mehr gehebelte ETFs auf den Markt. Sie bilden zwar wie ein „normaler“ ETF auch einen Index nach, die Kursentwicklungen werden aber durch einen Hebel verstärkt. Steigt ein Index also um 5 Prozent, sind es bei einem zweifach gehebelten ETF 10 Prozent. Umgekehrt nimmt ein gehebelter ETF die Verluste auch doppelt so stark mit, was schnell zu herben Verlusten führen kann. Damit werden die einst risikoarmen ETFs zu einer Hochrisiko-Anlage. So wird der Hebel beispielsweise täglich neu berechnet, was die langfristige Entwicklung schwer vorhersehbar macht. Besonders riskant sind dabei Single-Stock-ETFs, die nur eine einzige Aktie mit Hebel abbilden, wie zum Beispiel Tesla oder Nvidia. Diese sind extrem schwankungsanfällig.

Gehebelte ETFs könnten für erfahrene Anleger eine Erweiterung der eigenen Anlagemöglichkeiten sein, für Einsteiger seien sie ungeeignet, so die Einschätzung des Handelsblatts. Das sehe ich anders – auch für erfahrene Anleger sind diese Produkte absolut ungeeignet. Das sind Wetten der Banken gegen ihre Kunden. Banken, die gegen ihre Kunden wetten, tun das doch nur, wenn sie im Großteil der Fälle dabei gewinnen – deshalb: Auch wenn ETF draufsteht, lassen Sie lieber die Finger davon.

.webp)