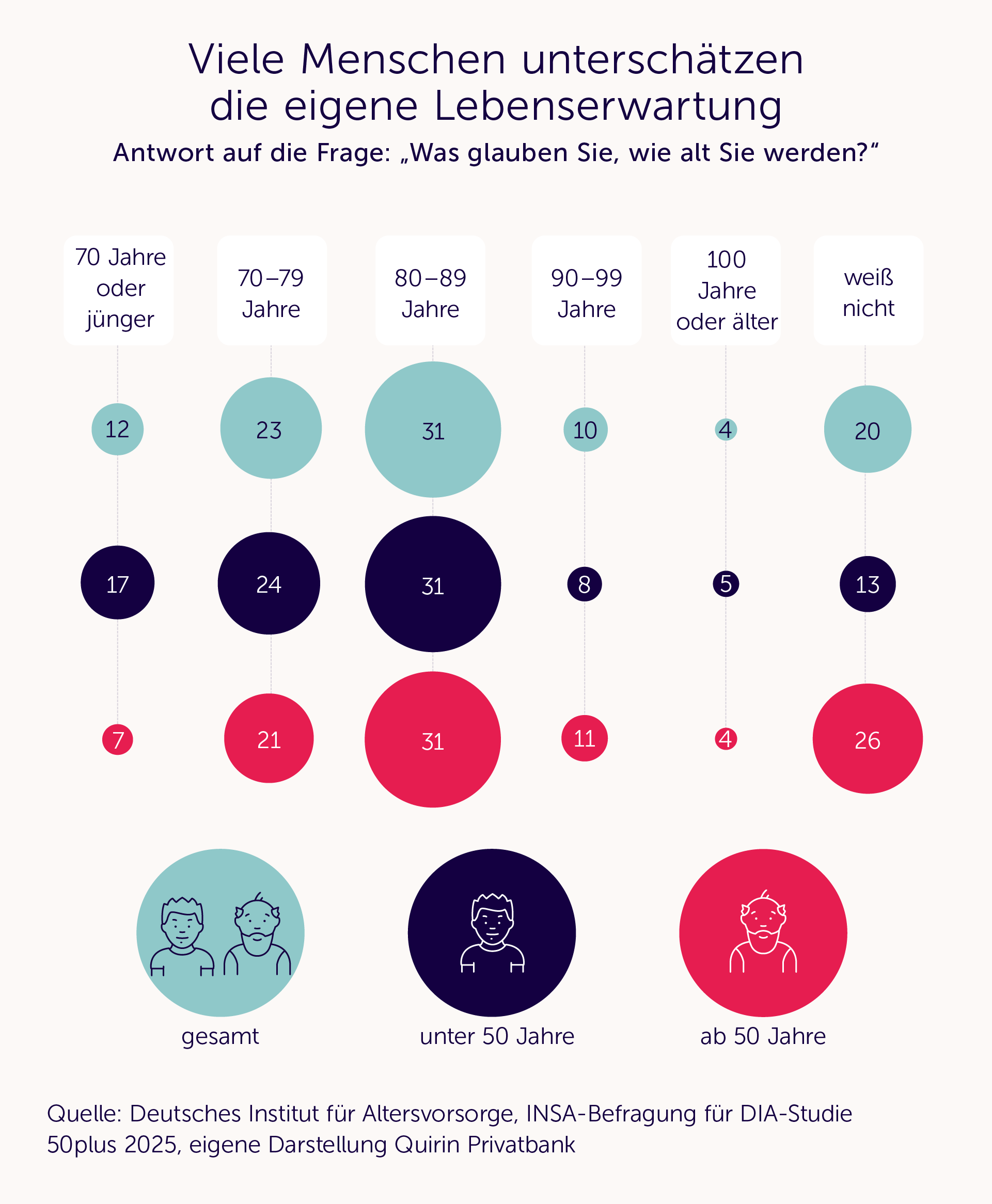

Jeder Fünfte glaubt, nur 70 Jahre alt zu werden

Dabei möchten die meisten Menschen nachvollziehbarerweise gern ein hohes Lebensalter erreichen, das zeigt eine Umfrage der mhplus Krankenkasse, die Anfang des Jahres veröffentlicht wurde. Das sagen zumindest 77 % der Befragten.1 Bei der Einschätzung, wie alt sie selbst werden könnten, sind viele Deutsche zurückhaltend und gehen von einer eher niedrigen Lebenserwartung aus. So zeigt die jüngste Ausgabe der DIA-Studie 50plus des Deutschen Instituts für Altersvorsorge2, dass 41 % der unter 50-Jährigen annehmen, dass sie maximal 79 Jahre alt werden. 17 % glauben sogar, dass sie höchstens 70 Jahre alt werden. Etwa ein Drittel geht davon aus, ein Alter von bis zu 89 Jahren zu erreichen.

Statistische Lebenserwartung liegt bei etwa 80 Jahren

Und wie sieht die Lebenserwartung gemäß Statistischem Bundesamt aus? Zunächst einmal steigt sie stetig, wir Menschen werden immer älter, das zeigt der Blick auf die historischen Daten. Lag die Lebenserwartung noch bei 70 Jahren, wenn man beispielsweise 1950 geboren wurde, liegt sie bei heute geborenen Kindern mit etwa 80 Jahren deutlich höher.3

Ganz konkret werden heute geborene Jungen im Schnitt 78,5 Jahre alt, Mädchen etwa 83,2 Jahre. Was viele vergessen: Je älter man oder frau bereits ist, desto stärker steigt die statistische Lebenserwartung. So liegt die Wahrscheinlichkeit, dass ich älter werde als die statistische Lebenserwartung, bei 50 % – das ist eine einfache Folge der Normalverteilung. Wer heute beispielsweise schon 80 ist, dessen Lebenserwartung liegt bereits bei 88 Jahren (Männer) beziehungsweise bei 89,6 Jahren (Frauen).4

An dieser Stelle möchte ich gerne ergänzen, dass die allgemeine Prognose zur Lebenserwartung für unsere Kundinnen und Kunden oft nur eingeschränkt aussagekräftig ist. Studien zeigen, dass Menschen mit höherer Bildung, stabilen Lebensumständen und finanziellen Ressourcen statistisch deutlich länger leben. Für viele unserer Kunden trifft genau das zu. Das heißt, ihre Lebenserwartung ist vermutlich noch einmal länger als das Statistische Bundesamt es prognostiziert.

Da geht noch mehr: individuelle Lebenserwartung

Für uns alle gilt: Die individuelle Lebenserwartung, die Sie für sich auf der Webseite www.wiealtwerdeich.de berechnen können, kann noch einmal deutlich höher ausfallen. Sie ist von zahlreichen Faktoren abhängig – neben grundlegenden Daten wie Geburtsdatum, Geschlecht, Familienstand und Nationalität werden auch Faktoren wie sportliche Aktivitäten, BMI, Bildungsabschluss, Unfallrisiko im Beruf, Jahresbruttoeinkommen, Alkoholkonsum, Rauchen, Schlafpensum, Stresspegel und viele andere abgefragt. Ich war natürlich auch neugierig und habe das mal für mich berechnet – und bin auf eine Lebenserwartung von knapp 90 Jahren gekommen.

Für Anlegerinnen und Anleger bedeutet das vor allem zwei Dinge:

a) Sie brauchen mehr Geld für Ihren Ruhestand, weil Sie wahrscheinlich älter werden, als Sie bisher vielleicht angenommen haben.

b) Ihr Geld hat mehr Zeit, sich zu vermehren, Sie können es länger anlegen und für sich arbeiten lassen. Ein längerer Anlagehorizont bedeutet gleichzeitig, dass eine höhere Aktienquote und damit auch höhere Renditechancen möglich sind.

Anlageerfolg richtet sich nach dem Anlagehorizont

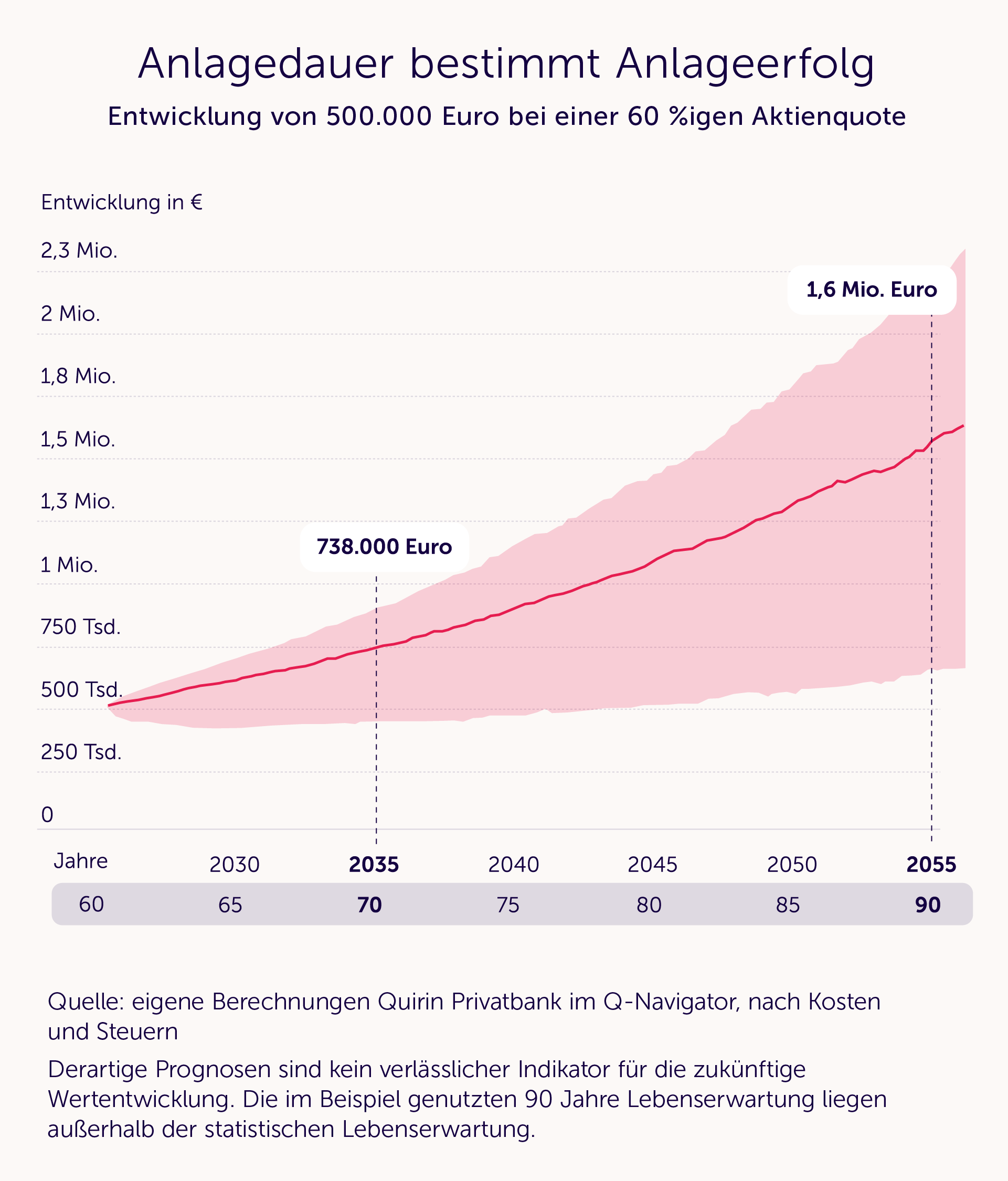

Dass es einen enormen Unterschied ausmacht, ob Sie beispielsweise von einem Anlagehorizont von 10 Jahren oder von 30 Jahren ausgehen, will ich Ihnen anhand der folgenden Berechnung in unserem Q-Navigator zeigen. Nehmen wir einmal an, Sie sind heute 60 Jahre und haben ein Vermögen von 500.000 Euro – wenn man diesen Betrag mit einer 60%igen Aktienquote investiert, wächst der Wert in 10 Jahren auf etwa 738.000 Euro an (siehe nachfolgende Grafik). Nach 30 Jahren beträgt das Vermögen laut Erwartungswert etwa 1,6 Mio. Euro, also mehr als doppelt so viel. Die Laufzeit hat also enorme Auswirkungen auf das Zuwachspotenzial des eigenen Vermögens.

Anlageerfolg richtet sich nach der Anlageklasse

Oft entscheiden sich Anleger mit zunehmendem Alter eher für risikoaverse Anlageklassen wie Anleihen, weil sie meinen, das Geld hätte nicht mehr genug Zeit, um am Aktienmarkt zu wachsen. Auch das kann dazu führen, dass Sie Ihr Geld um enorme Wachstumschancen bringen. Bleiben wir bei unserer Annahme, Sie sind 60 Jahre, haben 500.000 Euro und legen das Geld in risikoarmen Anleihen an, weil Sie glauben, Sie hätten nicht mehr genug Zeit für eine langfristige Aktienanlage. Dann würde dieses Vermögen ohne Entnahmen bis zu Ihrem 90. Lebensjahr auf etwa 773.000 Euro anwachsen (Erwartungswert). Hätten Sie es mit einer 60%igen Aktienquote angelegt, wären daraus 1,6 Mio. Euro geworden, mehr als doppelt so viel.

Hinweis: Wie hoch am Ende Ihre Aktienquote sein sollte, hängt von Ihren individuellen Zielen und Wünschen ab. Wer zum Beispiel Geld vererben möchte, kann in den allermeisten Fällen auf eine höhere Aktienquote setzen. Wer dagegen das eigene Vermögen verbrauchen möchte, braucht vermutlich einen Gleitpfad mit sinkenden Aktienquoten. Sprechen hierzu gerne Ihren Berater oder Ihre Beraterin bei uns an.

Wir fürchten uns oft vor Börsenschwankungen und Marktturbulenzen, dabei kann ein Denkfehler uns viel teurer zu stehen kommen: die Unterschätzung der eigenen Lebenserwartung. Denn wer seine Lebenserwartung unterschätzt, trifft falsche Anlageentscheidungen. Je realistischer wir also auf unser vermutliches Lebensalter schauen, desto klarer wird: Wir haben mehr Zeit, als wir denken – nutzen Sie diese Zeit, für sich und für Ihr Geld. Denn ein langes Leben ist natürlich kein Anlagefehler, sondern ein Geschenk, für das wir jeden Tag dankbar sein dürfen und sollten.

.webp)