Immer dann, wenn die Wirtschafts- und Finanzpresse von „einem Börsenrekord nach dem anderen“ berichtet, wird damit mehr oder minder absichtlich auch die Angst vor dem nächsten Crash geschürt. Häufig wird bei entsprechenden Berichten über die Entwicklung der Aktienmärkte suggeriert, dass dieses Wachstum nicht normal sei und dass es bald zu einem Crash kommen müsse. Entsprechend nervös sind viele Anlegerinnen und Anleger dann.

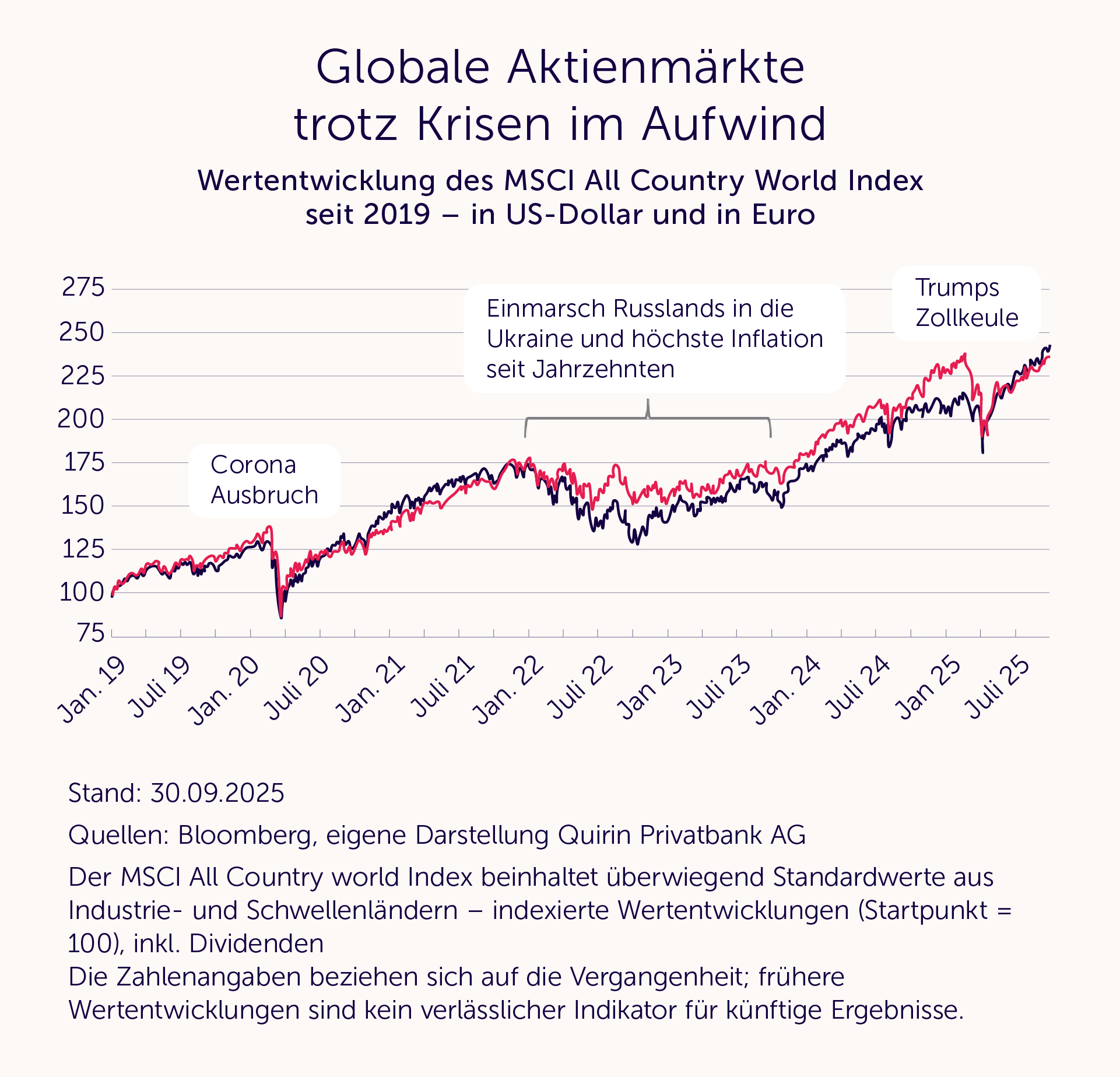

Ich kann Ihnen nur raten: Lassen Sie sich nicht verrückt machen! Aufs und Abs an den Börsen hat es immer gegeben und wird es immer geben. Und auch der nächste Crash wird kommen, nur weiß niemand – auch kein selbsternannter Experte oder Börsenguru –, wann. Wenn Sie genug Zeit mitbringen, ist immer der richtige Zeitpunkt, um zu investieren und investiert zu sein. Das zeigt der langfristige Blick auf die Märkte immer wieder – und selbst die letzten fünf Jahre belegen das, wie Sie in der folgenden Grafik sehen können.

Fakt ist aber auch: Keine Angst vor dem nächsten Crash zu haben, klappt dann am besten, wenn Ihre Vermögensanlage sauber aufgestellt ist. Dann können Sie auch starke Kursrückgänge aushalten und machen Anlageentscheidungen nicht von der aktuellen Marktlage oder von Prognosen abhängig.

Dafür ist es wichtig, weltweit so breit und exakt gestreut wie möglich in Aktien zu investieren, und zwar nach Marktkapitalisierung. So sichern Sie sich das beste Verhältnis von zu erwartender Rendite und zu erwartendem Risiko. Je nach Risikobereitschaft (keine Rendite ohne Risiko!) sollten Sie Anleihen als Sicherheitspuffer beimischen. Gehen Sie so vor, dürfen Sie sich mit Ihrem Aktienportfolio im langfristigen Mittel über eine Rendite von etwa 8 Prozent pro anno freuen. Und das ist kein Hexenwerk, sondern die Beteiligung am weltweiten Unternehmensgewinnwachstum. Je mehr Anleihen beigemischt werden, umso geringer sind die Renditechancen, aber eben auch die zu erwartenden Kursschwankungen.

Und ja, es wird immer mal wieder kleinere oder größere Kurskorrekturen geben, was psychologisch herausfordernd sein kann – immerhin haben die meisten von uns ihr Geld hart erarbeitet und niemand möchte Geld verlieren. Langfristig werden Sie das aber nicht, wenn Ihr Vermögen gut aufgestellt ist.

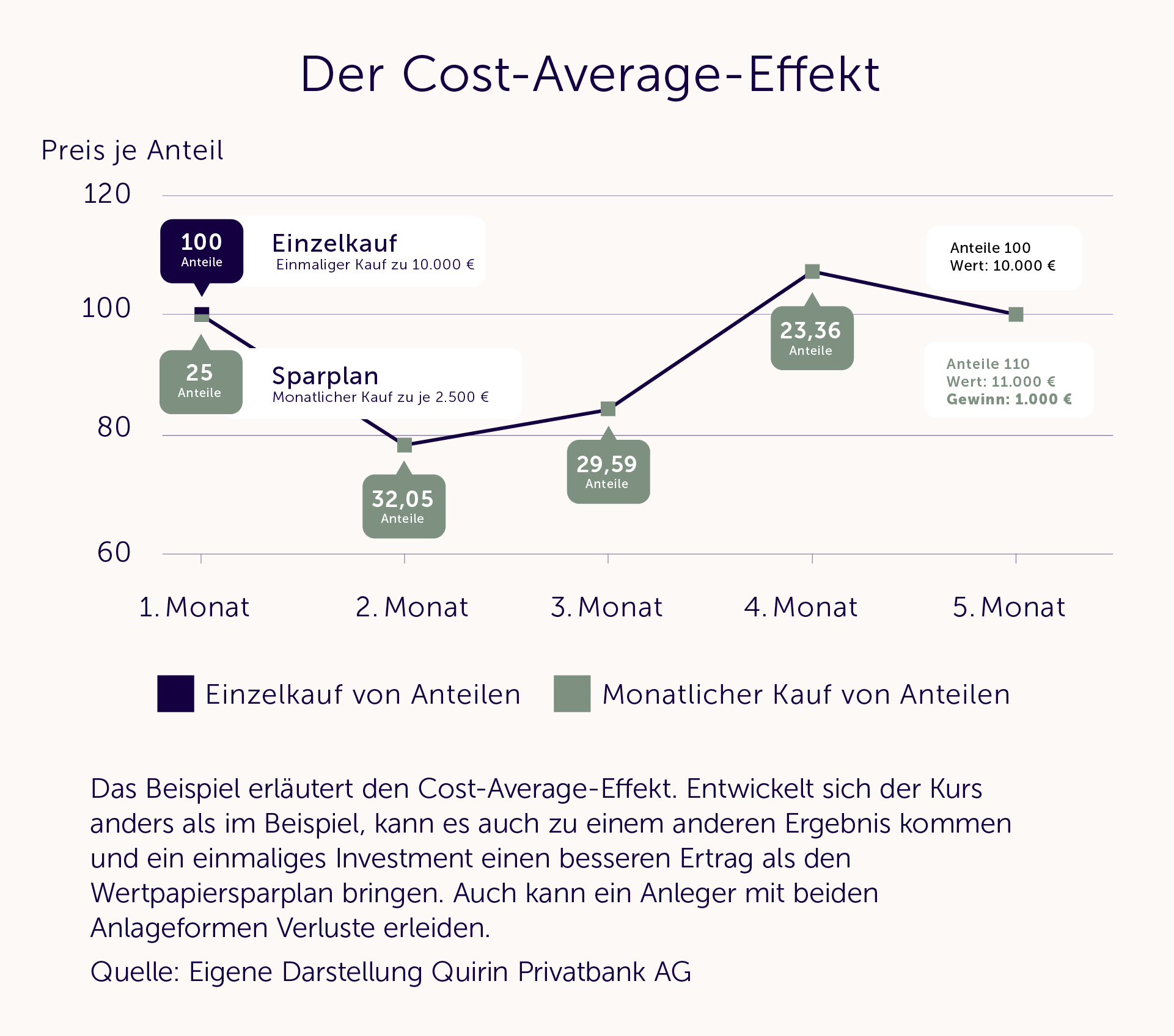

Nutzen Sie Kursschwankungen für sich!

Zudem können Sie sich diese Aufs und Abs auch zunutze machen, indem Sie zusätzlich regelmäßig sparen – wie immer am besten mit ETFs. Dann kaufen Sie bei schwächeren Kursen automatisch günstiger ein, Sie erhalten mehr ETF-Anteile für Ihren gleichbleibenden Sparbetrag. So kann sich ein im Schnitt günstigerer Durchschnittskurs ergeben. Dieser Durchschnittskosteneffekt, besser bekannt als „Cost-Average-Effekt“, wirkt dann, wenn Anlegerinnen und Anleger regelmäßig feste Geldbeträge investieren.

Tipp: Sowohl bei der Quirin Privatbank als auch bei unserer digitalen Tochter quirion können Sie von den Vorteilen eines Sparplans (und damit ggf. auch vom Cost-Average-Effekt) profitieren und passend zu Ihren finanziellen Rahmenbedingungen abschließen. Sprechen Sie uns hierzu gerne an!

Größere Beträge in Tranchen investieren

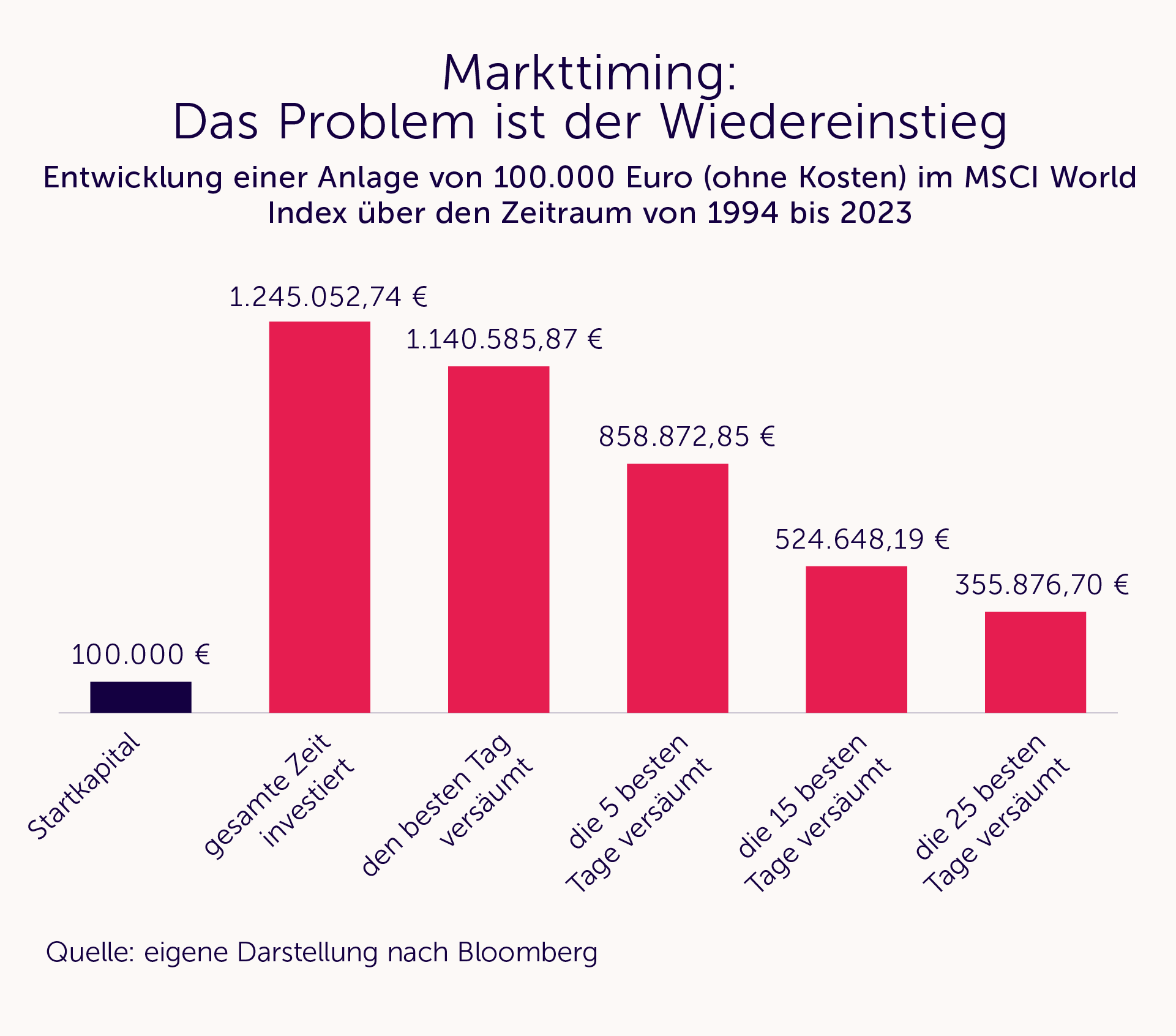

Wenn Sie aktuell über einen größeren Anlagebetrag verfügen, können Sie diesen auch über mehrere Einzahlungen strecken, wenn Ihnen das aktuelle Kursniveau große Bauchschmerzen macht. Doch Vorsicht: Wenn Sie in Schüben investieren, laufen Sie Gefahr, nicht konsequent weiter zu investieren, wenn die Kurse (stärker) steigen oder gestiegen sind. Dann landen viele Anleger wieder beim Gedanken, doch lieber auf fallende Kurse zu warten. Wenn diese dann tatsächlich stärker gefallen sind, haben Sie aber ggf. Angst vor noch weiter fallenden Kursen – und investieren wieder nicht. Ein echter Teufelskreis, den man am besten umgeht, indem man sich bewusst macht: Der richtige Zeitpunkt für eine langfristig kluge Geldanlage ist immer jetzt. Und: Wenn genügend Vermögen vorhanden ist, ist die sofortige Einmalanlage oft rentabler, als den Geldbetrag über längere Zeiträume gestückelt einzuzahlen. Das hat hauptsächlich mit den sogenannten Opportunitätskosten zu tun, die im Falle einer Nichtanlage entstehen – so z. B. verpasste Renditen an besonders guten Börsentagen. Wie stark das ins Gewicht fallen kann, zeigt eindrucksvoll die folgende Grafik.

Was fünf Börsentage ausmachen können

Wer in einem Zeitraum von 30 Jahren (1994 bis 2023) nur die fünf besten Börsentage verpasst hat, der hat aus dem Startkapital von 100.000 Euro etwa 860.000 Euro gemacht. Wer hingegen immer investiert war, dessen Startkapital ist auf 1,26 Mio. Euro angewachsen. Das heißt, fünf Tage investiert sein oder nicht entscheiden über einen Unterschied im Anlageerfolg von 400.000 Euro – fünf Tage!

Wie schwierig, ja im Prinzip unmöglich es ist, Aus- und Wiedereinstiege an den Aktienmärkten gut abzupassen, sprich zu „timen“, hat z. B. die Corona-Krise eindrucksvoll bestätigt. Dies ist übrigens auch eines der zentralen Ergebnisse unabhängiger Kapitalmarktforschung. Nicht umsonst sagen wir unseren Kundinnen und Kunden in diesem Zusammenhang immer: “Time in the market beats timing the market.” Am Ende ist nicht entscheidend, wann und wie Sie eingestiegen sind (Einmalanlage, Sparplan, mehrere Einzahlungstranchen), sondern einzig und allein, wie lange Sie investiert waren.

Lassen Sie sich bitte auch dann nicht verunsichern, wenn renommierte Experten, wie beispielsweise der ehemalige Vorsitzende der US-Notenbank, Alan Greenspan, oder der ehemalige Chefökonom des Internationalen Währungsfonds, Raghuram Rajan, die Absender möglicher Crashwarnungen sind. Oft schließen sich gerade an solche Warnungen Phasen weiterer Kurssteigerungen an, wie Sie der Grafik der FAZ1 entnehmen können.

Zudem zeigt die längerfristige Historie auch: Jeder noch so extremen Krise bzw. jedem noch so harten Börsenabsturz folgte eine Erholungsbewegung, die die Rückschläge vergessen machte. Und das wird auch in Zukunft so sein, solange das marktwirtschaftliche System mit seinen sozialen (und künftig sicher auch ökologischen) Komponenten in seinen Grundfesten intakt bleibt.

.webp)