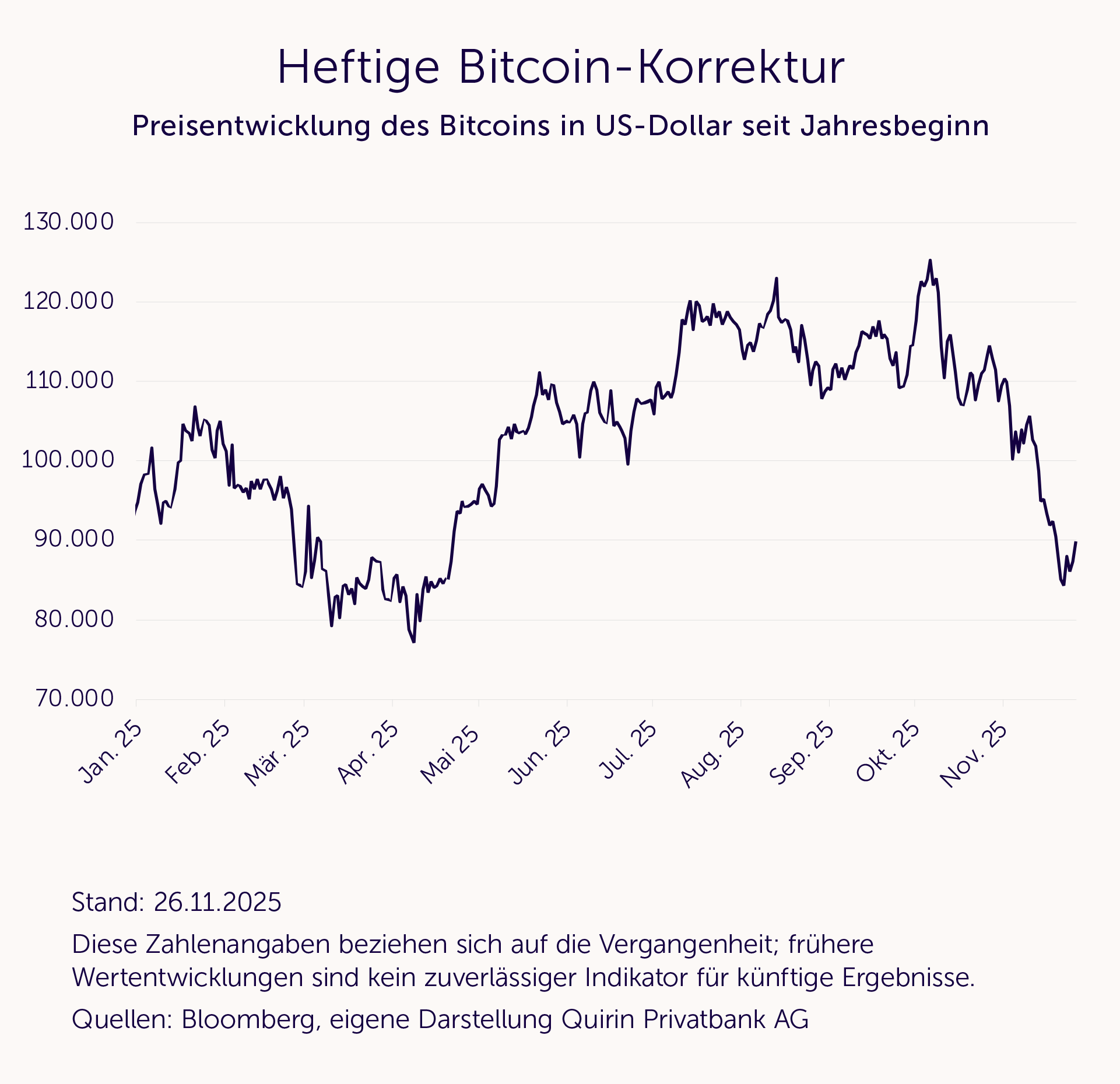

Was den Bitcoin (angeblich) nach unten zieht

Angesichts einer Kursentwicklung, die im Grunde fast vollständig von spekulativen Wellen getrieben wird, kann man über die Gründe der aktuellen Korrektur nur spekulieren. Als eine der Hauptursachen wird häufig die Zinspolitik der US-Notenbank Fed genannt. Wirklich überzeugt sind wir von dieser Begründung allerdings nicht. Seit Mitte August 2024 hatte die Fed die Leitzinsspanne von 5,25 bis 5,5 % auf 3,75 bis 4,0 % abgesenkt und aufgrund der schwächelnden Konjunktur und abnehmender Inflationssorgen galt ein weiterer Zinssenkungsschritt für den Dezember als ausgemacht. Da sich hier aktuell aber Verzögerungen abzeichnen, belastet die Aussicht auf weiterhin höhere Zinsen – so die These – die Nachfrage nach den ja unverzinsten Kryptowährungen. Wie schon erwähnt, halten wir das Argument letztlich nicht für plausibel, dass die Aussicht auf vielleicht einen viertel oder halben Prozentpunkt höhere US-Geldmarktzinsen eine Verkaufswelle bei einer Anlage ausgelöst haben soll, die an einem einzigen Tag durchaus um 5 % zulegen oder verlieren kann.

Als weiterer Grund wird gerne auf den erhöhten Gleichlauf des Bitcoins mit den Aktienmärkten verwiesen.1 Wenn dann die Risikoaversion an den Märkten steigt – wie derzeit aufgrund vermeintlich erhöhter Aktiencrashgefahr2 –, werden nicht nur Aktien abgestoßen, sondern eben vermehrt auch Krypto-Anlagen. Sie werden also vom Markt verstärkt als das wahrgenommen, was sie tatsächlich sind: eine hoch risikobehaftete Anlage und keine standhafte „Krisenwährung“, wie von manchen immer noch behauptet.

Doch all diese Begründungen haben den Geschmack der nachgeschobenen Plausibilisierung einer Entwicklung, die aufgrund ihrer ausschließlich spekulativen Natur nicht wirklich vernünftig begründet werden kann. Fest steht allerdings, dass sich – warum auch immer - viele Anlegerinnen und Anleger zu Verkäufen haben hinreißen lassen. Zudem hat der Kursverfall offenbar dazu geführt, dass sogenannte gehebelte Positionen aufgelöst wurden. Hierbei handelt es sich um Finanzinstrumente, deren Kursentwicklungen ein Vielfaches der des Bitcoins betragen. Das hat die Abwärtsbewegung letztlich verstärkt – ein klassischer Dominoeffekt.

Zudem steht fest, dass die aktuelle Korrektur kein so ungewöhnliches Phänomen ist. In seiner rasanten Historie musste der Bitcoin immer wieder dramatische Kursverluste verkraften, auch noch deutlich stärkere als aktuell – z. B. rund 90 % in den Anfangsjahren 2010/11 oder rund 75 % in der jüngeren Historie der Jahre 2021/22.

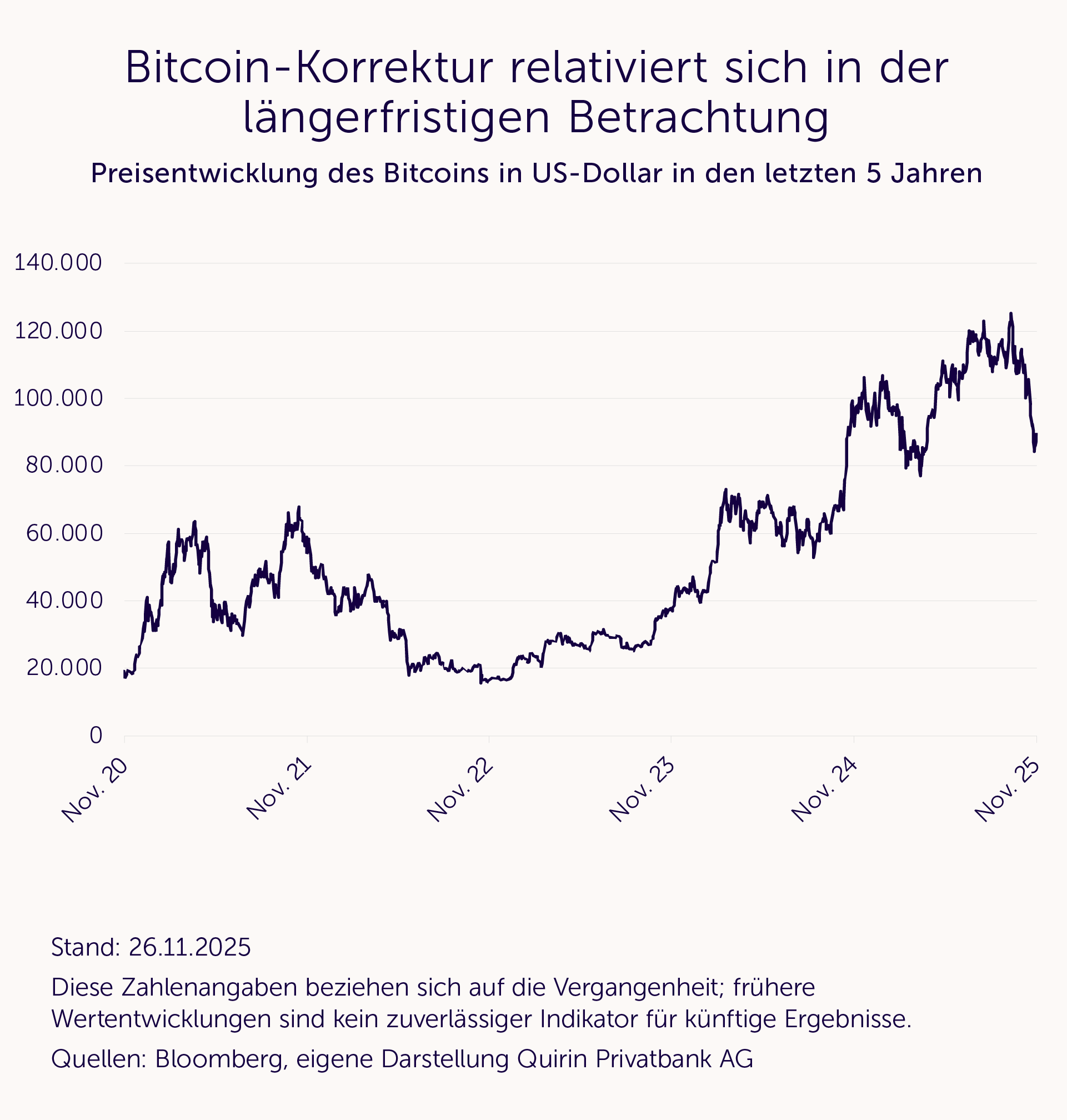

Gefahr für das Finanzsystem?

Wie obenstehende Grafik verdeutlicht, relativiert sich der aktuelle Einbruch im längerfristigen Kontext. Trotzdem stellt sich die Frage, ob ein womöglich fortgesetzter Kursverfall die Stabilität des Finanzsystems gefährden würde; zumal speziell der Bitcoin-Markt in den letzten Jahren geradezu explosionsartig gewachsen ist.

Stand heute gehen wir nicht von einer Ansteckungsgefahr aus, und zwar aus folgenden Gründen:

- Der Bitcoin ist (noch?) nicht tief genug im Bankensystem verankert, die meisten Banken halten, wenn überhaupt, nur sehr geringe Bitcoin-Bestände.

- Nach wie vor sind Kryptowährungen keine nennenswerten Zahlungsmittel. Selbst ihr Zusammenbruch würde daher im realen Wirtschaftskreislauf keine massiven Liquiditätsprobleme verursachen.

- Trotz des Hypes der letzten Jahre ist die Marktkapitalisierung des Kryptomarktes im Vergleich zu traditionellen Finanzmärkten nach wie vor noch sehr gering, wie die folgende Grafik verdeutlicht.

Die aktuellen Kursturbulenzen unterstreichen den Charakter des Bitcoins als hochspekulative Wette. Dieser Wette liegt zwar mit der Blockchain eine sehr interessante und möglicherweise zukunftsträchtige Technologie zugrunde, ob der Bitcoin selbst eine Zukunft als fundamental ernstzunehmendes Investment hat, steht aber weiter in den Sternen. Stand heute stellt nach unserer Überzeugung selbst sein vollständiger Zusammenbruch keine ernsthafte Gefahr für das restliche Finanzsystem dar.

.webp)