Anlegerinnen und Anleger sind vor allen Dingen von der sensationellen Kursentwicklung des Bitcoins fasziniert. Diese ist allerdings nach wie vor extrem spekulativ getrieben, vor allem weil es noch keine verlässliche Bewertungsgrundlage und auch noch keinen klaren ökonomischen Nutzen gibt. Eine ernsthafte Anlageklasse sind Kryptos aus unserer Sicht deshalb noch nicht.

In letzter Zeit lassen Meldungen rund um sogenannte Stablecoins aufhorchen, da sie interessante Anwendungsmöglichkeiten bieten und ein starkes Wachstum verzeichnen. Immer mehr Anlegerinnen und Anleger fragen sich: „Sind Stablecoins womöglich für mich relevant?“

Für uns Grund genug, um an dieser Stelle einige grundlegende Fragen zum Thema Stablecoins zu beantworten.

Was sind Stablecoins überhaupt?

Es sind digitale „Münzen“, die, wie andere Kryptowährungen auch, auf einer Blockchain laufen. Der große Unterschied zu Bitcoin & Co.: Der Wert ergibt sich nicht durch Angebot und Nachfrage, sondern ist fest an eine staatliche Währung, wie den US-Dollar oder den Euro, gebunden, um Stabilität zu erzeugen. Ein Coin soll also stets einen Dollar oder einen Euro wert sein. Um das zu gewährleisten, halten die Herausgeber bei den heute gängigen Stablecoins echte, sehr sichere Anlagen als möglichst deckungsgleiche Reserve – zum Beispiel Guthaben bei Banken und sehr kurzfristige Staatsanleihen. Stablecoins haben damit praktisch den Charakter einer digitalen Gutscheinkarte, die jederzeit gegen die Basiswährung eingetauscht werden kann.

Wie werden Stablecoins eingesetzt?

Stablecoins sind eng mit dem Krypto-Universum verbunden. Sie kommen vor allem beim kurzfristigen Handel mit riskanteren Kryptowährungen zum Einsatz, als wertstabiles Park-Instrument. Der Gedanke: Man kann – auch über Ländergrenzen hinweg – schnell und sehr kostengünstig aus Kryptos, wie dem Bitcoin, aussteigen und später wieder in dieselbe oder eine andere Kryptowährung einsteigen. Dadurch kann man in der Blockchain bleiben und erspart sich den umständlichen Umtausch in staatliche Währungen. So gehen z. B. auch finanzstarke Spekulanten vor, die versuchen, minimale Preisunterschiede an verschiedenen Krypto-Börsen auszunutzen. Schätzungsweise 70 bis 80 % des Transaktionsvolumens von Stablecoins resultieren aus solchem Krypto-Trading.

Ein echter ökonomischer Nutzen entsteht aus unserer Sicht so nicht. Ansätze, Stablecoins wirtschaftlich sinnvoller einzusetzen, sind aber durchaus vorhanden. So werden sie bereits für Auslandsüberweisungen genutzt – mit Kostenvorteilen gegenüber traditionellen Überweisungsarten oder auch für Online-Bezahlungen, mit zusätzlichen Geschwindigkeitsvorteilen gegenüber klassischen Zahlungs-Apps.

Zudem werden in Ländern mit hoher Inflation und schwacher Währung, wie z. B. Argentinien, Venezuela oder der Türkei, zunehmend Gelder in Dollar-Stablecoins geparkt, um der Entwertung der eigenen Währung zu entgehen. Offizielles Zahlungsmittel sind sie allerdings in keinem dieser Länder.

Wer steckt hinter Stablecoins?

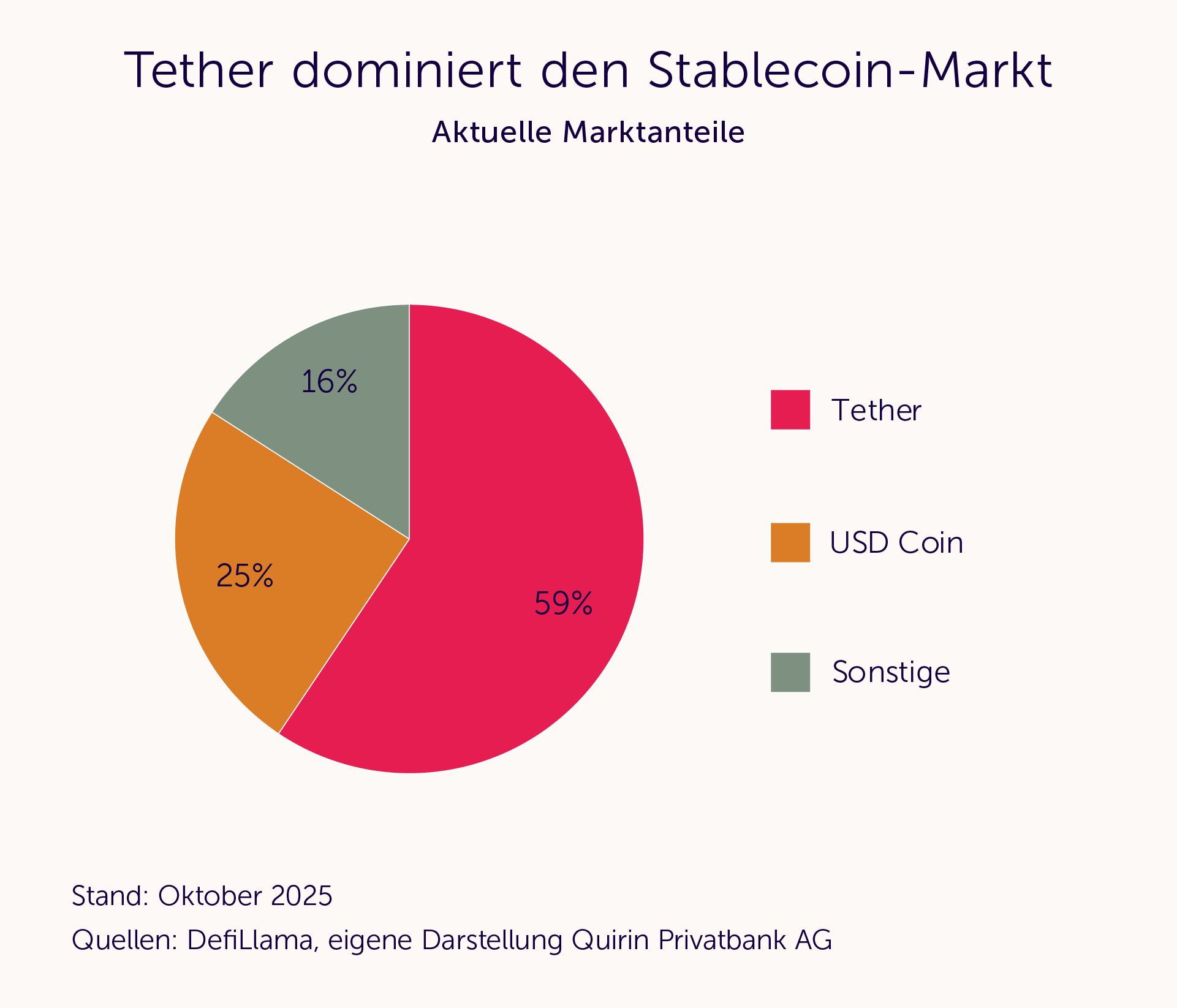

Hinter einer Stablecoin steht üblicherweise ein Unternehmen. Die erste, die sich etablierte, wurde 2014 in den USA lanciert und lautet auf den Namen Tether, zu Deutsch Leine oder Verbindung, was die Bindung an eine staatliche Währung, in diesem Fall an den Dollar, verdeutlicht. Das zugehörige Unternehmen heißt Tether Limited. 2018 folgte die bis heute zweitgefragteste Stablecoin, die USD Coin des US-Unternehmens Circle Internet Group. Laut der Bank für Internationalen Zahlungsausgleich (BIZ) entfallen rund 90 % der Marktkapitalisierung aller Stablecoins auf diese beiden Währungen. Die übrigen umlaufenden Stablecoins verteilen sich auf rund 300 deutlich kleinere Emittenten.

Der Gesamtwert aller umlaufenden Stablecoins kletterte Anfang Oktober erstmals auf über 300 Milliarden US-Dollar – Tendenz steigend.

Interessanter Nebenaspekt: Auch außerhalb des Krypto-Universums versuchen Unternehmen, eigene Stablecoins zu entwickeln, z. B. Amazon. Der Online-Händler versucht so, mehr Kontrolle über die Zahlungen zu erlangen und Transaktionskosten zu senken. Kunden würden dann weniger mit Kreditkarten o. Ä. zahlen, sondern eben mit Amazon-Coins. Zahlungsdienstleister PayPal arbeitet ebenfalls an einer eigenen Stablecoin, aus Angst, Marktanteile zu verlieren. Das Ganze kann aber auch zum Schlag ins Wasser werden – prominentes Beispiel Facebook: Vor einigen Jahren wurde mit viel Brimborium die eigene Währung Libra kreiert. Am Ende wurde sie aber wieder eingestampft.

Was ist der GENIUS Act und was bedeutet er für Stablecoins?

Der sogenannte GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) ist ein im Juli 2025 in den USA verabschiedetes Gesetz. Es formuliert einen verbindlichen regulatorischen Rahmen für in Amerika begebene Stablecoins, die als Zahlungsmittel oder zur Abwicklung von Transaktionen dienen sollen. Das Gesetz soll also mehr Rechtssicherheit schaffen, insbesondere durch die eingangs bereits erwähnte Komplettdeckung der Stablecoins durch sichere Reserven1. Da bei Tether neben sicheren Anlagen auch noch ein kleiner Teil in Kryptowährungen und Gold hinterlegt ist, erfüllt diese Stablecoin die Vorgaben streng genommen nicht mehr. Das Gesetz sieht jedoch eine Übergangsfrist vor. Die USD Coin ist vollständig mit Bankguthaben, Staatsanleihen etc. hinterlegt.

Zudem dürfen Stablecoin-Herausgeber keine Zinsen an Coin-Halterinnen und -Halter zahlen. Auf diese Weise soll das Risiko von Massen-Abhebungen reduziert werden. Zu solchen kann es bei verzinsten Anlagen eher kommen, weil die zinszahlenden Institute dadurch einen höheren Anreiz haben, anvertraute Kundengelder riskant anzulegen. Kommt es dann zu Vertrauensverlusten, könnten Anleger in großem Stile Einlagen abziehen, was wir im Bankensektor ja durchaus schon erlebt haben. Durch das Verbot der Zinszahlungen – so die Hoffnung – wird der besagte Anreiz zumindest geringer.

Dass die Herausgeber von Stablecoins sämtliche Zinserträge einbehalten können, ja sogar müssen, macht das Geschäft übrigens vor allem in Phasen höherer Zinsen hochlukrativ.

Trotz der Sicherungsmaßnahmen wird der GENIUS Act in den USA insbesondere von demokratischer Seite stark kritisiert, da er teilweise die Aufsichtsmöglichkeiten von wichtigen Bundesbehörden, wie der US-Börsenaufsichtsbehörde SEC, einschränkt.

Warum sind Stablecoins zunehmend auch ein politisches Thema?

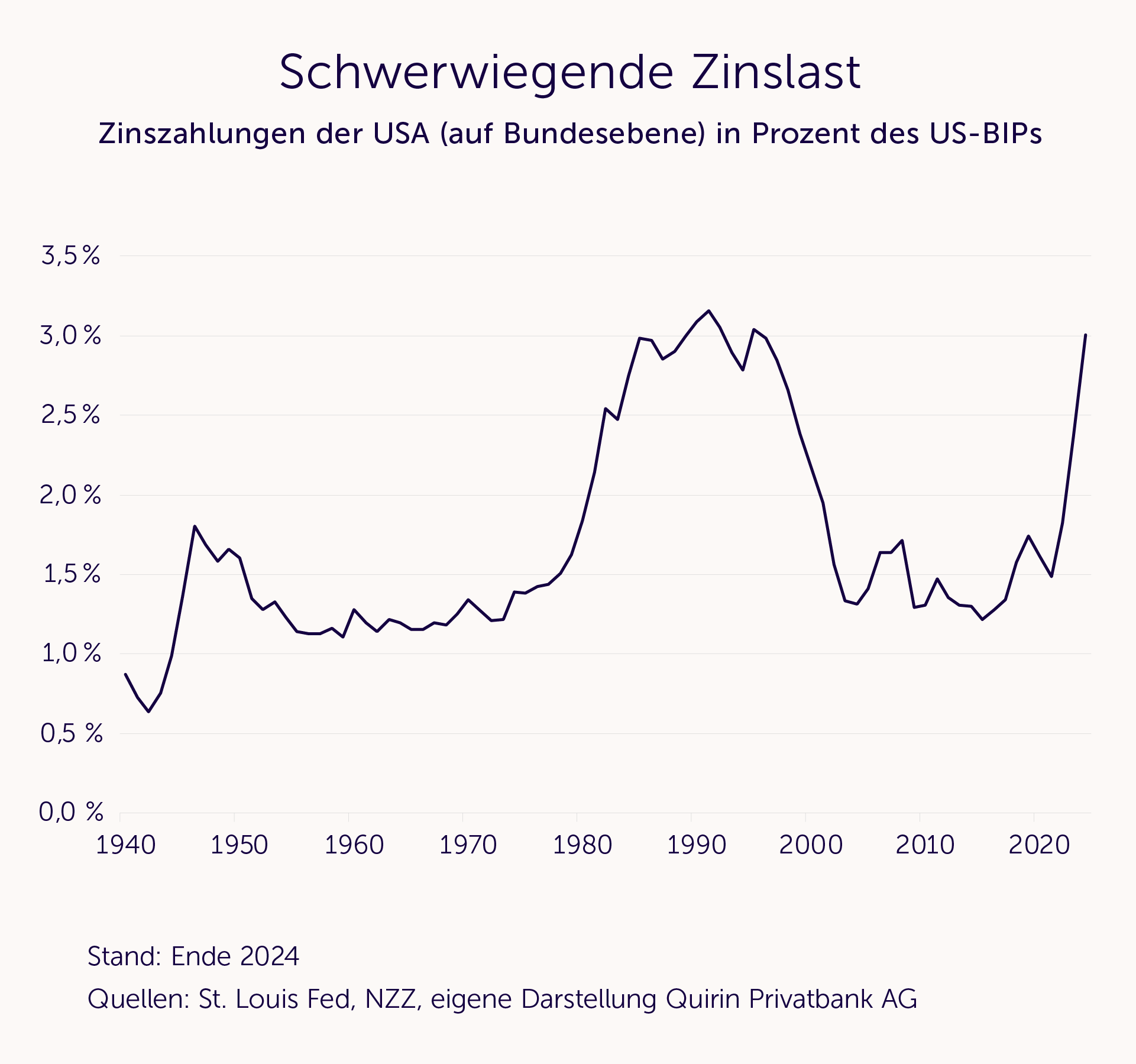

Neben dem vernünftigen Ansatz, einer neuen Technologie einerseits nicht im Wege stehen zu wollen, anderseits aber auch kein völlig unreguliertes Finanzmarksegment entstehen zu lassen, steckt hinter dem GENIUS Act noch ein anderes Motiv. Die US-Administration stabilisiert mit dem Gesetz nämlich zugleich den eigenen Staatshaushalt. Grund: Stablecoins müssen schließlich durch sichere US-Dollar-Anlagen, insbesondere kurzfristige US-Staatsanleihen, gedeckt sein. Zieht die Nachfrage nach solchen Papieren weiter merklich an, würde das wegen der dämpfenden Wirkung auf das US-Zinsniveau und damit auf die (Zins-)Kosten die überstrapazierte Staatskasse entlasten. Aufgrund auslaufender Staatsanleihen ist der Refinanzierungsbedarf in den USA in den nächsten Jahren hoch. Zudem droht zur Finanzierung des neuen Steuergesetzes eine hohe Neuverschuldung.

Angesichts des noch immer erhöhten Zinsniveaus ist die Zinslast in den USA zuletzt deutlich angestiegen, auf mittlerweile rund 900 Mrd. US-Dollar.

Das folgende Schaubild belegt, dass Stablecoin-Unternehmen mittlerweile zu den fleißigsten Käufern von US-Staatsanleihen zählen. Die überraschenden Spitzenplätze der Kaimaninseln und Belgiens sind allerdings zu relativieren: Die Kaimans vereinnahmen keine Körperschaftsteuer und sind deswegen bevorzugter Sitz von Hedgefonds, obwohl diese in anderen Ländern gemanagt werden. Belgien ist Sitz von Euroclear, einem führenden Finanzdienstleister, der Wertpapiere im Auftrag verschiedenster Parteien handelt und lagert.

Eine verstärkte Nachfrage nach Stablecoins könnte auch dem aktuell schwächelnden US-Dollar Rückenwind verleihen. Auch das ist durchaus in Trumps Interesse, schließlich soll die Vormachtstellung des US-Dollars nicht verloren gehen.

Einen mehr als faden Beigeschmack hat es in diesem Zusammenhang übrigens, dass Donald Trumps Krypto-Handelsplattform World Liberty Financial kürzlich eine eigene Stablecoin begeben hat.

Welche Rolle spielen Stablecoins in Europa?

Zwar gibt es mittlerweile auch einige in Euro denominierte Stablecoins, sie haben aber bislang einen extrem geringen Marktanteil. Der Dollar-Anteil beträgt fast 100 %. Das hat seinen Grund auch darin, dass im Euro-Raum der Fokus auf dem digitalen Euro liegt, den die EZB etablieren möchte. Das wäre dann aber staatliches elektronisches Geld und nicht privates.

Rein regulatorisch ist in Europa seit Ende 2024 die MiCA-Regelung in Kraft (MiCA = Markets in Crypto-Assets), die ähnliche, aber strengere Leitplanken für Euro-Stablecoins setzt als der GENIUS Act. Diese Regelung wird von Fachleuten u. a. deshalb kritisiert, weil sie vorschreibt, dass Stablecoins mindestens 60 % ihrer Reserven in Bankeinlagen halten müssen, womit sie letztlich von der Stabilität des Bankensystems abhängig sind.

Welche Risiken bergen Stablecoins?

Die Liste der Risiken ist lang, deswegen beschränken wir uns an dieser Stelle nur auf die aus unserer Sicht wesentlichen. Tether Limited und Circle Internet Group, die den Markt der Stablecoins derzeit dominieren, sind Privatunternehmen. Diese sind zwar reguliert und veröffentlichen auch regelmäßig kurze, von Wirtschaftsprüfern attestierte Reserve-Berichte. Das schützt aber nicht komplett vor Missmanagement, Intransparenz oder gar Betrug – auch mögliche Hackerangriffe muss man auf der Rechnung haben.

Für Stablecoins gibt es zudem keine staatliche Absicherung, keine Einlagensicherung, keine Zentralbank-Garantie. In den USA gibt es zwar neue Regeln, die Coin-Inhabern im Pleitefall Vorrang vor anderen Gläubigern einräumen sollen, ob dies aber im Ernstfall an staatlichen Schutz heranreicht, steht in den Sternen.

Stablecoins bergen auch Liquiditätsrisiken. Denn der ja grundsätzlich eingeräumte Rücktausch in Dollar oder Euro hängt weiterhin von Banken ab. Das kann im Stressfall Probleme bereiten. Wie im klassischen Bankensystem heißt es auch hier: Wenn alle gleichzeitig an ihr Geld wollen, kann es kritisch werden.

Ähnliche Probleme entstehen aufgrund der Deckung von Stablecoins durch kurzfristige Staatsanleihen. Sollte der Stablecoin-Markt sehr groß werden, könnten große Umtauschwellen auch die Anleihemärkte erschüttern, in Form von stark steigenden Anleiherenditen und entsprechenden Kursverlusten. Der US-Staatsanleihemarkt ist zugegebenermaßen riesig und die Entwicklung der Stablecoins steht noch am Anfang. Große Erschütterungen sind somit – Stand heute – unrealistisch. Wenn die US-Regierung ihre Stablecoin-Pläne aber mit großer Macht nach vorne treibt, dann sollte man solche Entwicklungen zumindest auf dem Schirm haben.

Nicht zu unterschätzen ist auch die Gefahr des kriminellen Missbrauchs. So warnt die Financial Action Task Force (FATF), das wichtigste internationale Gremium zur Bekämpfung von Geldwäsche, dass Stablecoins zunehmend für illegale Finanzströme genutzt werden, da ihr internationaler Zahlungsverkehr bisher nur lückenhaft reguliert ist.

Sind Stablecoins ein Investment wert?

Stablecoins sind nicht auf Renditeerzielung ausgerichtet, schließlich sind sie an eine herkömmliche Währung gebunden. Für Privatanlegerinnen und -anleger sind sie allein schon deshalb ungeeignet. Wirtschaftlich sinnvoll können Stablecoins aber werden, falls sie sich in der Zahlungsabwicklung etablieren. Dann sind wir aber nicht mehr in der Investmentwelt.

In manchen Schwellen- und Entwicklungsländern stellen Stablecoins mittlerweile eine echte Alternative zu instabilen lokalen Währungen dar, mit denen dauerhafte Kaufkraftverluste drohen.

.webp)